Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Активные операции банка составляют существенную и определяющую часть его операций.

Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Качество активов банка определяется целесообразной структурой его активов, диверсификацией активных операций, объемом рисковых активов, объемом критических и неполноценных активов и признаками изменчивости активов.

Активы коммерческого банка можно разделить на четыре категории: кассовая наличность и приравненные к ней средства; инвестиции в ценные бумаги; ссуды; здания и оборудование.

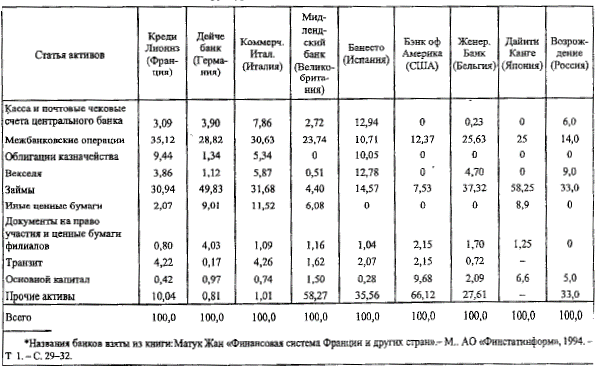

Однако каждый банк испытывает проблему при установлении и соблюдении рациональной структуры активов. Кроме того, структура активов во многом определяется сложившимися национальными особенностями. Можно проследить эти особенности на примере структуры активов ряда банков (табл. 4.1).

Как видно из табл. 4.1, самая высокая доля кассы и другой наличности, средств на счетах в центральных банках: Испании (12,94%), Италии (7,86%) и России (6%). Самая низкая - в банках Японии, США, Бельгии.

В странах Европы (Франции и Германии), Великобритании удельный вес самых ликвидных активов занимает около 3%. Это объясняется, во-первых, разными резервными требованиями центральных банков отдельных стран и, во-вторых, расхождениями между банками разных стран в классификации активов.

Инвестиции в ценные бумаги составили: в банках Франции -16,17%, Германии -15,5%, Италии - 23,82%, Великобритании - 7,75%, Испании -23,87%, США - 2,15%, Бельгии - 6,4%, Японии - 10,15%, России - 9%. Таким образом, самая высокая доля инвестиций в ценные бумаги у банков Испании, Италии. Самые низкие - у банков Бельгии, Великобритании и России.

При этом основную долю вложений в облигации казначейства используют банки; Испании (10,05%)), Франции (9,44%>), Италии (5,34%). Самая высокая доля операций с векселями отмечена у банков Испании 12,78%), России (9%), Италии (5,87%), Бельгии (4,70%). Самые высокие вложения в права участия и ценные бумаги филиалов отмечаются в банках Германии (4,03%).

===94===

Таблица 4.1

Структура активов отдельных банков*

Названия банков взяты из книги: Матук Жан «Финансовая система Франции и других стран».- М.. AU «Финстатинформ», 1994. -Т 1.-С. 29-32.

===95===

Наибольший удельный вес активов, вложенных в ссудные операции, наблюдается в банках Японии (83,25%), Германии (78,65%),Франции (66,06%), Италии (62,31%), Бельгии (62,95%), России (47%).

Наименьший объем кредитных операций - в банках США (19,90%), Испании (25,28%), Великобритании (28,14%)

Высокий удельный вес кредитов юридическим лицам и населению в банках Японии (58,25%), Германии (49,83%), Бельгии (37,32%), России (33%) Наименьший - в Великобритании - 4,4%, США - 7,53%, Испании - 14,57%

По активным межбанковским операциям лидируют банки Франции (35,12%), Италии (30,63%), Германии (28,82%), Бельгии (25,63%) и Японии (25%). Наименьший объем подобных операций в банках Испании (10,71%), США (12,37%), России (14%).

Доля зданий и оборудования самая высокая в США (5,68%), Японии (6,60%) и России (5,0%) В остальных странах она не достигает 1%.

Большие различия банков в удельных весах прочих активов объясняются различиями в классификации активов, в частности транзитных операций банков.

Тем не менее можно увидеть общую картину диверсификации активных операций банков и проблемы, стоящие перед определением их рациональной структуры в отдельной стране. Во многом это определяется особенностями законодательства и бухгалтерского учета.

Например, невысокая активность банков Испании, США и России на межбанковских рынках связана с различными тенденциями. Так, в Испании возникли ситуации дефицита денежной массы в банках в целом и из-за обязательных резервов (12,94%), оттягивающих деньги с межбанковского рынка. Ситуация отягощается еще и тем, что в данной статье в банках Испании дополнительно учитываются и денежные документы к оплате и в обращении, учитываемые банками других стран в прочих активах. В США ситуация во многом объясняется отражением доли обязательных резервов в прочих активах (66,12%). Это также оттягивает средства банка с межбанковских рынков. В России же подобная ситуация связана не столько с высокой долей обязательных резервов (6%), сколько с последствиями платежных кризисов августа 1995, 1998 гг. на межбанковском рынке.

Большой объем межбанковских операций у банков Италии объясняется особенностями учета этой статьи, включающей кассовую наличность по корреспондентским отношениям.

Высокая доля межбанковских операций банков Великобритании также вытекает из того, что в их состав входят и денежные средства по первому требованию и по краткосрочному уведомлению, и помещенные в банк на срок более 30 дней

Большой объем межбанковских операций в Бельгии объясняется учетом в этом разделе транзитных операций банка.

Что касается вложений в облигации казначейства, то их высокая доля в банках Италии связана с отражением по этой статье не только казначейских облигаций, но и всех обязательств итальянского государства сроком менее чем на год во всех валютах.

===96===

В Великобритании же, наоборот, банки учитывают по этой статье только неучтенные векселя Британского казначейства, а учтенные векселя отражают по строке "Векселя"1. В банках США по статье "Облигации казначейства" отражаются федеральные фонды, проданные или приобретенные по соглашению с последующим выкупом.

Высокая доля иных ценных бумаг в банках Италии объясняется тем, что в их состав включены и депозитные сертификаты в отличие от банков других стран

В статью документы на право участия в банках Италии включены инкассовые переводы Аналогичный порядок в банках Великобритании. В банках Испании в этих суммах дополнительно отражаются транзитные операции. В Бельгии - акцептованные и иные ценности, суммы к выплате и получению. Этими различиями и объясняются колебания удельного веса указанной статьи в структуре активов банков разных стран.

Часть транзитных операций банков Великобритании, Испании, США, Бельгии отражается в прочих активах, чем и объясняется высокий удельный вес этой статьи.

Высокая доля прочих активов у банка Франции связана с сильным влиянием чеков в процессе инкассации. Низкая доля этих операций у банков Германии (0,81%) вытекает из высокой доли перечислений и почти отсутствующего чекового оборота.

Высокая доля инвестиций в ценные бумаги у банков Испании и Италии снижает их возможности по кредитованию клиентов банка.

Из изложенного можно сделать вывод, что структура активов во многом определяется особенностями банковского законодательства и учета, а также влиянием внешней среды.

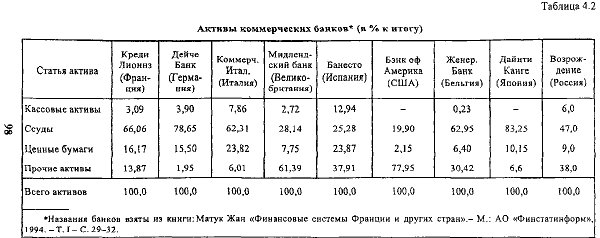

Однако если воспользоваться более крупной группировкой состава активов по основным видам банковской деятельности (табл. 4.2), то можно сделать следующие выводы:

Основное место в активных операциях банка занимают кредитные. Их додя колеблется от 19,90 до 83,25%.

Второе место среди банковских активов занимают инвестиции в ценные бумаги (от 2,15 до 23,87%).

На третьем месте - кассовые активы (от 0,2 до 12,94%).

Доля прочих активов обусловлена особенностями учета и включает широкий спектр операций от вложений в основные фонды (здания и сооружения) до различных расчетных операций банка (от 2 до 78%).

Тем не менее, несмотря на общие тенденции в составе и структуре активов банков России и банков в других странах, каждый банк должен стремиться к созданию рациональной структуры активов, которая зависит прежде всего от качества активов

Однако финансовый кризис обусловил значительные изменения в составе активов коммерческих банков России.

+++1 См табл 4 1

===97===

Таблица 4.2 Активы коммерческих банков* (в % к итогу)

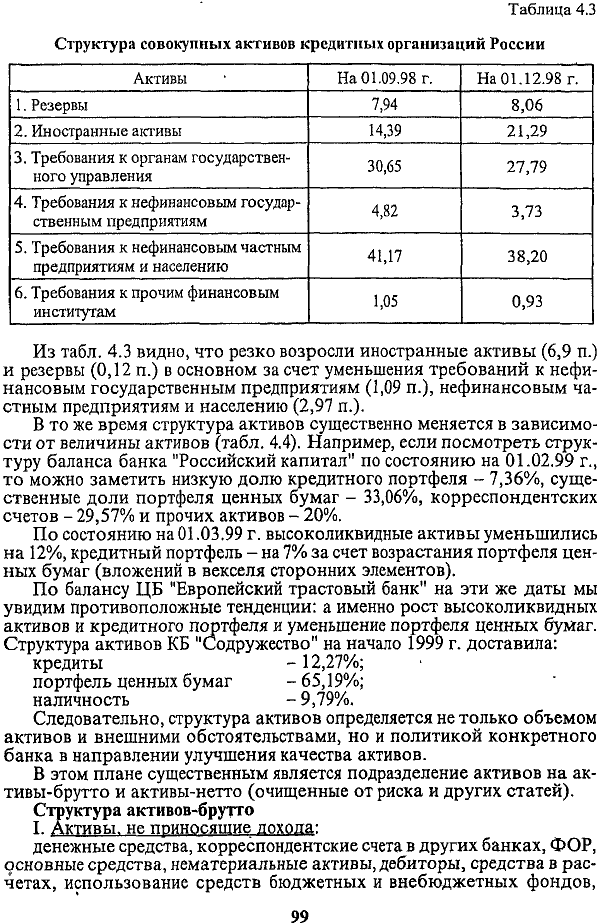

Таблица 4.3 Структура совокупных активов кредитных организаций России

Из табл. 4.3 видно, что резко возросли иностранные активы (6,9 п.) и резервы (0,12 п.) в основном за счет уменьшения требований к нефинансовым государственным предприятиям (1,09 п.), нефинансовым частным предприятиям и населению (2,97 п.).

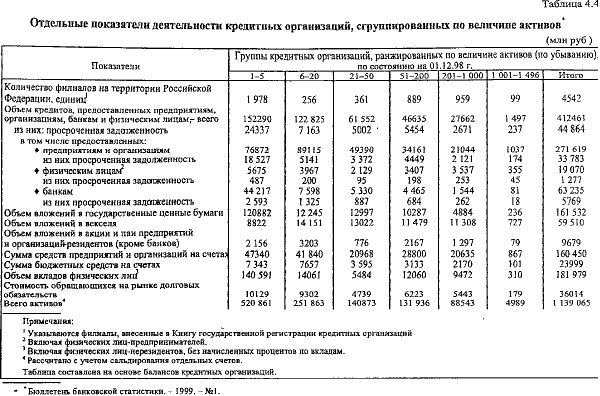

В то же время структура активов существенно меняется в зависимости от величины активов (табл. 4.4). Например, если посмотреть структуру баланса банка "Российский капитал" по состоянию на 01.02.99 г., то можно заметить низкую долю кредитного портфеля - 7,36%, существенные доли портфеля ценных бумаг - 33,06%, корреспондентских счетов - 29,57% и прочих активов - 20%.

По состоянию на 01.03.99 г. высоколиквидные активы уменьшились на 12%, кредитный портфель - на 7% за счет возрастания портфеля ценных бумаг (вложений в векселя сторонних элементов).

По балансу ЦБ "Европейский трастовый банк" на эти же даты мы увидим противоположные тенденции: а именно рост высоколиквидных активов и кредитного портфеля и уменьшение портфеля ценных бумаг. Структура активов КБ "Содружество" на начало 1999 г. доставила:

кредиты -12,27%;

портфель ценных бумаг -65,19%;

наличность - 9,79%.

Следовательно, структура активов определяется не только объемом активов и внешними обстоятельствами, но и политикой конкретного банка в направлении улучшения качества активов.

В этом плане существенным является подразделение активов на ак-тивы-брутто и активы-нетто (очищенные от риска и других статей).

Структура активов-брутто

I. Активы, не приносящие дохода:

денежные средства, корреспондентские счета в других банках, ФОР, основные средства, нематериальные активы, дебиторы, средства в расчетах, использование средств бюджетных и внебюджетных фондов,

===99===

Таблица 4.4 Отдельные показатели деятельности кредитных организаций, сгруппированных по величине активов (млн руб )

Примечания:

1 Указываются филиалы, внесенные в Книгу государственной регистрации кредитных организаций

2 Включая физических лиц-предпринимателей.

3 Включая физических лиц-нерезидентов, без начисленных процентов по вкладам.

4 Рассчитано с учетом сальдирования отдельных счетов.

Таблица составлена на основе балансов кредитных организаций.

• "Бюллетень банковской статистики.- 1999. -№1.

===100===

финансирование капвложений, капитальные затраты, текущие расходы, расходы будущих периодов, переоценка валютных средств и ценных бумаг, отвлеченные средства из прибыли, убытки отчетного года и прошлых лет.

II. Активы, приносящие доход:

долгосрочные, среднесрочные и краткосрочные ссуды клиентам, банкам и населению, просроченная задолженность по ссудам и процентам, факторинг, лизинг, участие, ценные бумаги, выданные гарантии.

III. Всего активов-брутто.

В структуре баланса-нетто активы уменьшаются на величину регулирующих, накопительных и транзитных счетов.

Структура активов-нетто:

I. Активы, не приносящие дохода:

денежные средства, корреспондентские счета в других банках, ФОР, основные средства и нематериальные активы по остаточной стоимости, дебиторы в размере превышения кредиторов.

II. Активы, приносящие доход:

долгосрочные, среднесрочные и краткосрочные ссуды за вычетом резервов на покрытие потерь по ссудам, выданным клиентам, банкам и физическим лицам в рублях и валюте. Факторинг и лизинг за вычетом ранее созданного резерва под обесценение стоимости этих операций. Ценные бумаги за вычетом резервов под обесценение ценных бумаг, векселей, замороженных обязательств.

Отношение активов-нетто к активам-брутто дает представление о рациональной структуре активов, которая зависит прежде всего от качества активов.

Отдельные показатели деятельности кредитных организаций России, сгруппированные по величине активов, показывают влияние объемных характеристик на рациональность структуры активов (табл. 4.4).