41_3_Econometrics_Polyansky__Part_3

.pdfПолянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

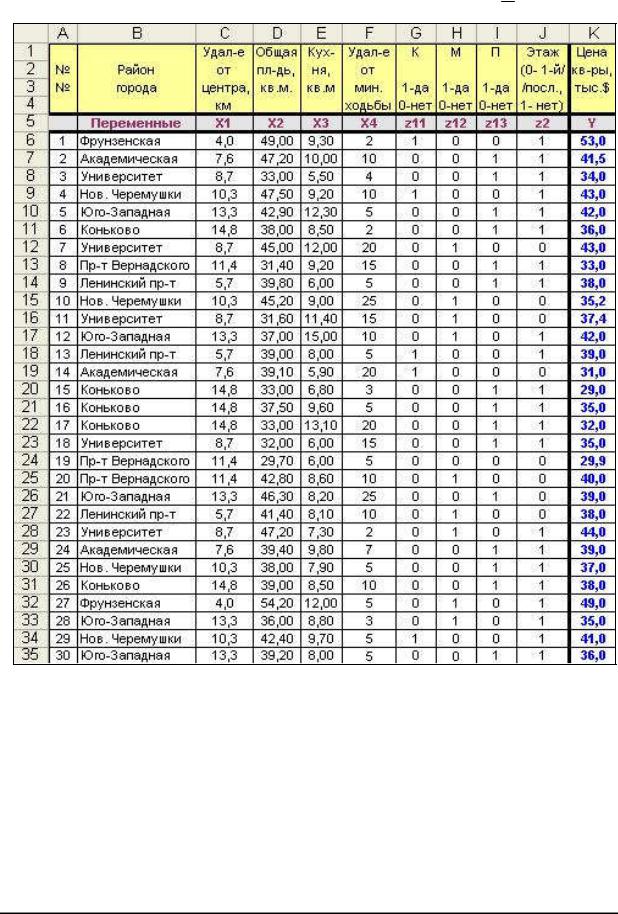

1) Исходя из имеющихся данных, введем следующие переменные:

x1 - средняя удаленность района от центра Москвы, км (как числовой эквивалент названию района);

x - общая площадь квартиры, кв.м; x2 - площадь кухни, кв.м;

x34 - удаленность от метро, минут ходьбы (это удобнее, чем расстояние в метрах или километрах).

Выполнить расчеты можно встроенными в Microsoft Excel средства- ми, например, с помощью функции ЛИНЕЙН или инструмента «Регрессия» Пакета анализа (см. задачу 1.4).

Построим и исследуем модель множественной линейной регрессии

y =b0 +b1 x1 +b2 x2 +b3 x3 +b4 x4 +ε .

а) Расчеты с помощью функции ЛИНЕЙН.

Особенностью использования функции ЛИНЕЙН является то, что ре- зультат выводится в виде матрицы. Для этого необходимо перед вызовом

функции заранее выделить место под результат размером 5 строк и p +1 столбцов, например, в данном случае необходимо выделить 5 строк и 4+1=5 столбцов. Кстати, можно не утруждать себя вычислением потребного коли- чества столбцов, а просто выделить их побольше, неиспользуемые просто будут заполнены сообщением об ошибке «#Н/Д».

В окне аргументов функции ЛИНЕЙН (рис.3.7) в качестве входного интервала (поле «Изв_знач_x») может быть не только одна объясняемая пе- ременная (один столбец данных), как было в парной регрессии (задача 1.4), но и несколько объясняемых переменных (несколько соседних столбцов расчетной таблицы) в случае множественной линейной регрессии.

Рис. 3.7

70

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

|

Укажем |

|

(выделим в таблице) |

входной |

|

интервал |

переменой |

y |

- |

||||||||||||||||||||||||||

«G6:G35», |

входной интервал переменой x - «C6:F35». |

В поле |

«Статисти- |

||||||||||||||||||||||||||||||||

ка» |

обязательно должна быть указана логическая переменная |

(т.е. вписано |

|||||||||||||||||||||||||||||||||

слово) «истина». |

|

Итоговое «ОК» в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

диалоговом окне необходимо нажи- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

ˆ |

|

|

ˆ |

|

|

ˆ |

|

|

|

ˆ |

|

ˆ |

|

|

||||||||||||||||||||

мать при нажатых Ctrl+Shift (см. за- |

|

b4 |

|

|

b3 |

|

|

b2 |

|

b1 |

|

b0 |

|||||||||||||||||||||||

|

sb |

|

|

sb |

|

|

sb |

|

sb |

|

sb |

||||||||||||||||||||||||

дачу 1.4). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

3 |

|

|

|

2 |

|

|

1 |

|

|

|

0 |

|

|||

|

Неудобство (впрочем, не столь |

|

R2 |

|

|

s |

|

|

#Н/Д |

#Н/Д |

|

#Н/Д |

|||||||||||||||||||||||

существенное |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

) |

|

|

|

|

|

|

|

|

|

|

|

- |

|

F |

|

|

df |

|

|

#Н/Д |

#Н/Д |

|

#Н/Д |

||||||||||||

|

|

использования функ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

ции |

ЛИНЕЙН |

|

состоит |

в том, что |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

QR |

|

|

Qe |

|

|

# |

/ |

|

# |

/ |

|

|

# |

/ |

|

||||||||||||||||||

выводятся только готовые числа без |

|

|

|

|

|

|

|

Н Д |

Н Д |

|

Н Д |

||||||||||||||||||||||||

|

|

|

|

|

Рис.3.8 |

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

сопроводительных подписей. Поэто- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

му на |

рис.3.8 |

приведена схема вывода результатов расчета. |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

Здесь |

ˆ |

, |

ˆ |

, |

ˆ |

|

|

|

ˆ |

|

|

|

|

|

ˆ |

|

оценки коэффициентов регрессии; |

|

|

|

|

|

|

|

|||||||||||

b0 |

b1 |

b2 , b3 , b4 - |

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

sb0 |

, |

sb1 |

, |

|

sb2 |

, sb3 , sb4 - стандартные ошибки |

(средние квадратические |

||||||||||||||||||||||||||

|

|

отклонения) коэффициентов регрессии: sbj = s |

|

[( X T X )−1 ] jj |

; |

|

|

|

|

||||||||||||||||||||||||||

|

|

R2 - коэффициент детерминации; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

∑n |

ei2 |

|

|

|

|||||||||||||||||||||

|

|

s - выборочная среднеквадратическая ошибка: |

|

|

s = |

|

|

i =1 |

|

|

|

; |

|

|

|||||||||||||||||||||

|

|

|

|

|

n − p − 1 |

|

|

||||||||||||||||||||||||||||

|

|

F - расчетное значение F-критерия Фишера-Снедекора; |

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

df = n − p − 1 - |

количество степеней свободы; |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

∑ |

|

ˆ |

− |

|

|

|

|

|

2 |

– |

сумма квадратов, обусловленная |

регрессией |

|||||||||||||||||||

|

|

QR |

|

|

y ) |

||||||||||||||||||||||||||||||

|

|

|

( yi |

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

i=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(RSS); |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Qe = ∑n |

( yi − ˆyi |

|

)2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

i=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– остаточная сум- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

ма |

|

квадратов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

(ESS). На рис.3.9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

приведены |

|

|

ре- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Рис. |

3.9 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

зультаты |

|

расче- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

тов данной задачи. После того, как данные выведены в ячейки итоговой |

|||||||||||||||||||||||||||||||||||

таблицы, |

можно при необходимости сделать ссылки на них, сопроводить их |

||||||||||||||||||||||||||||||||||

подписями, делать по ним расчеты. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

В данной |

|

задаче |

оценки коэффициентов |

регрессии |

ˆ |

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

b0 =16 ,090 , |

|||||||||||||||||||||||||||||||||

ˆ |

|

|

|

|

|

ˆ |

|

|

= |

0 ,522 , |

ˆ |

ˆ |

|

|

Имеем множественную |

||||||||||||||||||||

b1 = −0 ,457 , |

|

b2 |

b3 =0 ,871, |

b4 = −0 ,200 . |

|||||||||||||||||||||||||||||||

линейную регрессионную модель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

ˆy = 16,090 − 0,457 x1 + 0,522 x2 |

+ 0,871x3 |

− 0,200 x4 . |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

71

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

Показатели качества и значимости модели в целом: |

||||||||||||||||||||||||

|

R 2 |

|

=0 ,842 (точность модели не высока, но в допустимых пределах); |

|||||||||||||||||||||

|

F = 33,385 > F0 ,05 ;4 ; 30−4 −1 |

= F0 ,05 ;4 ; 25 = 2 ,76 (т.е. модель в целом значи- |

||||||||||||||||||||||

ма на уровне α =0 ,05 ); |

|

|

|

|||||||||||||||||||||

|

sb |

|

|

= 3,888 , sb =0 ,143 , |

sb =0 ,081, sb =0 ,1996 , sb =0 ,062 . |

|||||||||||||||||||

Для оценки значимости каждого коэффициента регрессии можно лег- |

||||||||||||||||||||||||

0 |

|

|

|

|

|

|

1 |

|

|

|

|

|

|

2 |

3 |

4 |

||||||||

ко вычислить их t-статистики («=D39/D40» и т.д.): |

|

|||||||||||||||||||||||

|

tb |

|

= |

|

|

|

b1 |

|

|

= |

|

|

|

− 0 ,457 |

= 3,1845 > t0 ,95 ;30 −4 −1 = t0 ,95 ;25 = 2 ,06 , |

|||||||||

|

|

|||||||||||||||||||||||

|

|

sb |

|

|||||||||||||||||||||

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

0 ,143 |

|

|

|

|

|

|

||||

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

tb |

|

|

|

|

= |

b2 |

|

|

|

|

= |

|

0 ,522 |

|

|

= 6 ,451 > t0 ,95 ;30 −4 −1 |

= t0 ,95 ;25 |

= 2,06 ; |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||

|

|

2 |

|

|

|

|

|

sb2 |

|

|

|

0 ,081 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

0 ,871 |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

b3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

tb |

|

|

= |

|

|

|

|

= |

|

|

|

= 4 ,363 > t0 ,95 ;30 −4 −1 |

= t0 ,95 ;25 |

= 2 ,06 ; |

|||||||||

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||

|

|

3 |

|

|

|

|

|

sb3 |

|

|

|

0 ,200 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

b4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

tb |

|

|

= |

|

|

|

|

= |

|

− 0 ,200 |

|

= 3,231 > t0 ,95 ;30 −4 −1 = t0 ,95 ;25 = 2 ,06 |

|||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||

|

|

4 |

|

|

|

|

|

sb4 |

|

|

|

0 ,062 |

|

|

|

|

|

|

||||||

Все |

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

коэффициенты регрессии оказались значимыми на выбранном |

|||||||||||||||||||||||

уровне значимости γ =0 ,95 . |

|

|

|

|||||||||||||||||||||

Знаки коэффициентов регрессии экономически адекватны. А величи- |

||||||||||||||||||||||||

ны коэффициентов можно логически интерпретировать. Например, величи- |

||||||||||||||||||||||||

на b2 =0 ,522 |

означает, что каждый квадратный метр общей площади стоит |

|||||||||||||||||||||||

ˆ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вернее стоил на момент исходных данных в среднем А ˆ = −

( , ) 522$. b1 0 ,457

означает, что с увеличением удаленности квартиры от центра Москвы её цена падает в среднем на 457$ за каждый 1 км.

Аналогично самостоятельно интерпретируйте другие коэффициенты. К сожалению, функция ЛИНЕЙН не вычисляет среднюю относитель-

ную ошибку, коэффициент эластичности и некоторые другие важные харак- теристики. Их можно получить вычислениями (см. задачу 1.2).

б) Расчеты с помощью инструмента «Регрессия» Пакета анализа.

Инструмент «Регрессия», как и функция ЛИНЕЙН, может работать не только с одной объясняющей переменной, но и с несколькими. Правила работы и описание вывода результатов приведены в задаче 1.4.

В случае множественной регрессии особенностью является только то, что при вводе входного массива данных объясняющих переменных (в фор- ме рис.3.6) необходимо задать диапазон ячеек нескольких соседних столб-

72

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

цов. Если необходимые столбцы не соседние, их надо такими сделать путём |

|||||||

замены столбцов местами. |

В данной задаче необходимо задать входной ин- |

||||||

тервал X «C6:F35» в окне, |

аналогичном изображённому на рис.1.30. Не за- |

||||||

будьте поставить галочку в поле «Остатки» формы исходных данных ин- |

|||||||

струмента «Регрессия». Закажем вывод результатов вычислений на отдель- |

|||||||

ном листе. Напомним, что для этого в окне рис.1.30 переключатель "Пара- |

|||||||

метры вывода" должен стоять в положении "Новый рабочий лист". Сравни- |

|||||||

те полученные данные с вычисленными выше функцией ЛИНЕЙН. |

|

||||||

|

Кроме того, |

можно легко получить еще одну важную характеристику |

|||||

качества модели |

– |

среднюю относительную ошибку A . Рядом с таблицей |

|||||

вывода остатков |

(в ячейках D28:D57 листа вывода результатов расчетов |

||||||

Пакета анализа) |

можно получить текущие относительные ошибки и вы- |

||||||

числить их среднее арифметическое. |

|

||||||

|

Введем в D28 формулу «=ABS(C28/'Множ. регрессия 3_2'!G6)», про- |

||||||

тянем по D28:D57, а в D58 – « =СРЗНАЧ(D28:D57)». |

|

||||||

|

В итоге имеем |

|

=4 ,27% . Точность модели в пределах нормы. |

|

|||

|

A |

|

|||||

|

Итак, анализ характеристик модели показывает, что построенная мо- |

||||||

дель в целом достаточно точна и значима. Значимы и экономически интер- |

|||||||

претируемы все её коэффициенты. Однако коэффициент детерминации всё |

|||||||

же не слишком близок к 1. Возможно, не учтены (один или несколько) ка- |

|||||||

кие-либо достаточно важные факторы, существенно сказывающиеся на цене |

|||||||

подобных квартир. |

|

|

|||||

|

Напомним, |

что с изменением экономической ситуации модель может |

|||||

потребовать пересмотра и уточнения. |

|

||||||

|

2) Чтобы по полученному уравнению спрогнозировать цену на ука- |

||||||

занную 1-комнатную квартиру, подставим её исходные данные ( x1 =5 ,7 , |

|||||||

x2 |

=35 ,7 , x3 =8 ,5 , x4 =10 ) в полученное выше уравнение регрессии. |

введя |

|||||

|

Конечно, удобнее это сделать прямо под расчетной таблицей, |

||||||

исходные данные в любые пустые клетки (здесь – в ячейки B47:B50) |

и со- |

||||||

проводив коротким комментарием. Расчетная формула в ячейке D47 следу- |

|||||||

ющая «=E39+D39*B47+C39*B48+B39*B49+A39*B50». |

|

||||||

|

Итак, прогнозная цена квартиры |

|

|||||

|

y = 16,090 − 0,457 5,7 + 0,522 35,7 + 0,871 8,5 − 0,200 10 = 37 ,514 $ тыс. |

||||||

! |

Замечания. |

|

|

|

|

|

|

• При необходимости можно получить доверительный интервал цены на указанную квартиру аналогично задаче 3.1. Попробуйте это проделать самостоя- тельно. Для сведения: ymin =32 ,48 , ymax =42 ,55 (тыс.$).

• Эти сведения могут быть полезны в ряде случаев. Например, расчеты по- казывают, что практически невозможно купить такую (или подобную) квартиру дешевле 32480$, а продать – дороже 42550$ (без учета накладных расходов).

73

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

Задача 3.3

Точность модели задачи 3.2 не слишком высока. Возможно, не учтены какие-то важные факторы.

По дополнительному заданию руководства аналитическим подраз-

делением получена дополнительная информация о материале и этажно-

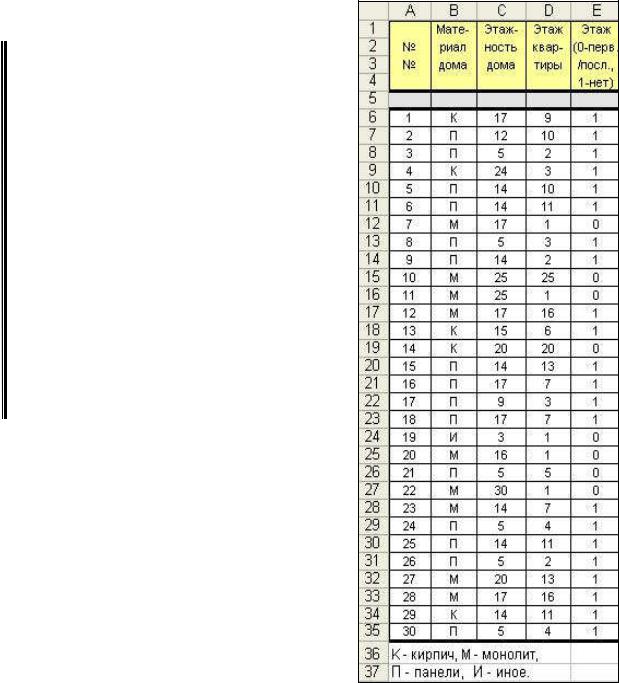

сти домов и этажах продаваемых квартир. Дополнительные данные приведены на рис.3.10 (старые дан- ные опущены).

Построить новую множествен- ную линейную регрессионную мо- дель с учетом дополнительных дан- ных. Сравнить её качество и значи- мость с моделью задачи 3.2.

Решение.

1) Экономически объяснимо, что

приведенные факторы влияют на цену квартиры. Но в отличие от ранее проана-

лизированных факторов эти являются не количественными, а качественными, т.е. не измеряемыми в каких-либо единицах.

Для учета таких факторов в модели вводят фиктивные (дихотомические, бинарные, булевы) переменные, прини- мающие значения: «1» или «0» (аналоги ответам «да» и «нет»). Например, учесть пол работника можно, введя фиктивную переменную, принимающую значения «1» (работник- мужчина) или «0» (женщина).

Пусть z1 , z2 , …, zk - фиктивные переменные. Вместе с обычными количественными факторами модель будет выглядеть в общем виде:

y =b0 +b1x1 +...+bp xp +с1z1 +...+сk zk +ε .

а) Материал дома.

Как его учесть, ведь материалов больше, чем два? Необходимо ввести несколько фиктивных переменных, каждая для своего материала.

Как будто задаются вопросы:

74

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

|

– |

Дом кирпичный? |

Ответ: да/нет (1/0). |

И т.д. |

|

|

|

||||||

|

– |

Дом монолитный? |

Ответ: |

да/нет (1/0). |

|

|

|

||||||

|

Однако |

количество таких переменных, учитывающих один каче- |

|||||||||||

ственный признак (в данном случае – материал дома), должно быть на |

1 |

||||||||||||

меньше числа градаций качественного признака. В данном случае должно |

|||||||||||||

быть 3 |

фиктивные переменные, т.к. материалов учитывается 4. В противном |

||||||||||||

случае в модели может наблюдаться мультиколлинеарность. 4-й признак |

|||||||||||||

излишен, он автоматически учитывается, если ответы на первые 3 вопроса |

|||||||||||||

отрицательны |

(0). Словесный аналог: «Дом не кирпичный, не монолитный, |

||||||||||||

не панельный. |

Значит, материал иной». |

|

|

|

|

|

|||||||

! |

Замечание. |

|

|

|

|

|

|

|

|

|

|||

|

• |

Подходить к определению числа градаций, необходимо очень ответ- |

|||||||||||

ственно. Например, деревянный щитовой многоэтажный дом – тоже |

«иной», как |

||||||||||||

и, например, каменный дворец. Однако их простое механическое причисление к |

|||||||||||||

одной категории может внести существенную неточность в расчеты, особенно, |

|||||||||||||

если таких домов много. К тому же могут неожиданно выясниться новые матери- |

|||||||||||||

алы домов… |

|

|

|

|

|

|

|

|

|

|

|||

|

Итак, введем фиктивные переменные |

|

|

1, дом панельный |

|

||||||||

|

1, |

дом кирпичный |

|

|

1, дом монолитный |

|

|

||||||

z11 |

= |

|

нет |

|

, |

z12 = |

нет |

|

, z13 = |

|

. |

||

|

0, |

|

|

|

0, |

|

|

0, нет |

|

|

|||

|

Индексы переменным удобно присвоить двойные. |

о материа- |

|||||||||||

|

Для участия в расчетах исходные данные таблицы рис.3.10 |

||||||||||||

ле дома необходимо преобразовать в три колонки в соответствии со значе- |

|||||||||||||

ниями этих трех фиктивных переменных. Например, |

для квартиры из па- |

||||||||||||

нельного дома |

z11 =0 , z12 |

=0 , z13 |

=1 . |

|

|

данные в конец рас- |

|||||||

|

Для этого припишем |

приведенные на рис.3.10 |

|||||||||||

четной таблицы задачи 3.2. |

Колонку «Материал дома» |

перенесем вправо от |

|||||||||||

таблицы. |

После ранее использовавшихся в задаче 3.2 |

столбцов |

A,B,…,F |

с |

|||||||||

качественными переменными введём дополнительные столбцы G, H, I, оза- |

|||||||||||||

главив их «К», «М», «П» для учета соответствующего материала дома. |

|

||||||||||||

|

Упорядочим всю таблицу по столбцу «Материал дома», чтобы было |

||||||||||||

удобно заполнять вновь введенные столбцы «К», «М», «П». Удобно сначала |

|||||||||||||

проставить протягиванием во всех колонках |

G, |

H, I |

только нули. Затем |

||||||||||

опять протягиванием проставить поверх нулей "1" |

в тех ячейках, в которых |

||||||||||||

это необходимо в соответствии с материалом дома. По окончании верните |

|||||||||||||

таблицу к упорядоченности по номерам (столбец A) (рис.3.11). |

|

|

|||||||||||

|

б) Этажность дома и этаж квартиры. |

|

|

|

|

|

|||||||

|

На первый взгляд, |

для учета этажности дома и этажа квартиры не тре- |

|||||||||||

буется вводить фиктивные переменные. Действительно, этажность дома и |

|||||||||||||

этаж конкретной квартиры |

- это числа. Такой подход, вероятно, |

возможен. |

|||||||||||

Однако на этот счет есть серьезные возражения. Получившиеся в такой мо- дели коэффициенты могут быть плохо экономически интерпретируемы.

75

|

|

|

|

|

|

|

|

|

Полянский Ю.Н. |

|

|

|

|

|

Эконометрика. Экономическое моделирование и прогнозирование. |

||||

|

Пусть получена некая (пусть даже очень точная и значимая) модель |

||||||||

y = ... +... +с2 z2 +с3 z 3 |

+ε |

( z |

2 - этажность дома, z3 - этаж квартиры). |

||||||

Значит, |

|

при прочих равных условиях цена квартиры в |

20-этажном доме |

||||||

( z2 =20 ) |

отличается от цены аналогичной квартиры в |

10-этажном доме |

|||||||

( z2 =10 ), даже если обе расположены, например, на 3-м этаже, что неверно. |

|||||||||

Покупателю важен этаж своей квартиры, а не этажность всего дома. |

|||||||||

|

Аналогично рассуждая, |

получим выводы о существенном различии в |

|||||||

цене одинаковых квартир на разных этажах одного дома. Для покупателя, |

|||||||||

как правило, |

существенно важны не этажность дома и этаж квартиры, а (в |

||||||||

первую очередь) не расположена ли эта квартира на 1-м или последнем эта- |

|||||||||

жах. А 10-й это этаж или 15-й |

– уже не столь важно. |

|

|||||||

|

И поэтому приведенные ранее данные об этажности дома и этаже |

||||||||

квартиры надо преобразовывать, введя фиктивную переменную z2 : |

|||||||||

|

|

|

1, |

этаж не 1 − й и не последний |

|

|

|||

|

z2 |

|

= |

этаж 1 − й или последний |

. |

|

|||

|

|

|

0, |

|

|

||||

|

Введём в расчетную таблицу столбец J («Этаж»). Заполним его |

||||||||

вручную |

по каждой квартире (подумайте, |

можно ли ускорить этот про- |

|||||||

цесс). Итоговая расчетная таблица показана на рис.3.11. |

Все старые столб- |

||||||||

цы этажности дома и этажа квартиры для сравнения можно оставить после |

|||||||||

столбца |

K (цен). Они на рисунке не приведены. Будем строить модель |

||||||||

y =b0 |

+b1 x1 +b2 x2 +b3 |

x3 |

+b4 |

x4 +c11 z11 |

+c12 z12 +c13 |

z13 +c2 z2 +ε . |

|||

|

Дальнейшие вычисления полностью аналогичны выполненным в за- |

||||||||

даче 3.2. |

Выполним их с помощью инструмента «Регрессия» пакета анализа. |

||||||||

Заметим лишь, что в результатах пакета анализа переменные будут обозна- |

|||||||||

чаться и нумероваться, как и ранее, по порядку следования столбцов во |

|||||||||

входной матрице. Их нужно переименовать (вручную или функцией |

|||||||||

ТРАНСП). Получена модель |

|

|

|

|

|||||

|

|

|

yˆ = 15,545 - 0,440 x1 + 0,511 x2 + 0,853 x3 - 0,183 x4 + |

||||||

|

|

|

|

+ 1,035 z11 + 0,482 z12 + 0,359 z13 + 0,428 z2 . |

|||||

|

Показатели её качества и значимости в целом (сравните с задачей 3.2): |

||||||||

|

R 2 |

=0,845 (точность модели несколько повысилась); |

|||||||

|

F = 14,346 > F0 ,05 ;8 ; 30−8−1 |

= F0 ,05 ;8 ;21 = 2 ,42 (значима на α =0 ,05 ); |

|||||||

|

tb1 |

|

= 2,6151 > t0 ,95 ;21 |

= 2 ,08 |

(коэффициент значим); |

||||

|

|

||||||||

|

tb2 |

|

= 5,4761 > t0 ,95 ;21 |

= 2 ,08 |

(коэффициент значим); |

||||

|

|

||||||||

|

tb3 |

|

= 3,2811 > t0 ,95 ;21 |

= 2,08 |

(коэффициент значим); |

||||

|

|

||||||||

|

tb4 |

|

=1,7137 <t0 ,95 ;21 |

=2 ,08 |

(коэффициент незначим, но довольно |

||||

|

|

||||||||

|

|

|

|

|

|

|

близок к порогу значимости). |

||

|

|

|

|

|

|

|

|||

|

Знаки коэффициентов регрессии экономически адекватны. Средняя |

||||||||

76

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

относительная ошибка немного снизилась в пределах нормы: A =4 ,22% .

Рис. 3.11

Таким образом, модель в целом достаточно точна и значима, как и её коэффициенты регрессии (с незначительной оговоркой о коэффициенте b4 ). Учет в данной модели дополнительных факторов (материала дома и этажа квартиры) несколько повысил её точность (впрочем, незначительно).

Возможно, дополнительные исследования могут помочь выявить еще какие-либо неучтенные факторы (например, техническое состояние дома в целом и конкретной квартиры в частности, наличие и количество балконов и/или лоджий, развитость городской инфраструктуры вблизи дома и т.п.). Всё это может дополнительно повысить точность модели.

77