Анализ себестоимости продукции

Себестоимость – выраженные в денежной форме затраты на производство и продажу продукции, которые представляют собой стоимостную оценку сырья, материалов, топлива, энергии, природных ресурсов, основных средств и другого имущества, трудовых ресурсов, а также других затрат на изготовление продукции, управление производством и организацией в целом, продажу продукции.

Различают следующие показатели себестоимости:

Себестоимость единицы продукции (работ, услуг) – определяется путем распределения затрат на производство, включаемых в себестоимость, продукции, по отдельным видам (группам) однородных изделий или продукции, которая может быть приведена к условно-однородному измерителю.

Себестоимость всей продукции организации – это совокупная себестоимость всех видов изделий, работ, услуг, включаемых в объем выпущенной (проданной) продукции. Этот показатель является универсальным, так как рассчитывается различными организациями независимо от типа производства и характера выпускаемой продукции.

Затраты на рубль продукции – используется для характеристики динамики себестоимости всей продукции, как сравнимой, так и впервые освоенной. Он исчисляется как отношение себестоимости всей произведенной или реализованной продукции к ее объему в продажных ценах (без косвенных налогов).

В зависимости от этапов формирования себестоимости в производственном процессе различают:

Операционную себестоимость – это условно-переменные материальные затраты и расходы на оплату труда.

Цеховую себестоимость складывается из операционной себестоимости и общепроизводственных расходов.

Производственную себестоимость состоит из цеховой себестоимости и общехозяйственных расходов.

Полную себестоимость – это производственная себестоимость продукции и расходы на ее продажу.

Анализ себестоимости продукции начинается с оценки изменения общей величины затрат.

Общее изменение себестоимости рассчитывается как разница между себестоимостью отчетного периода и базисного по сумме и в динамике:

![]()

![]()

Такой расчет позволяет сделать вывод о том, как изменилась себестоимость продукции под влиянием всех факторов, в том числе объема, ассортимента выпущенной продукции, цен на сырье и материалы и т.п.

Влияние изменения цен на сырье и материалы на абсолютное изменение себестоимости определяется следующим образом:

![]()

Влияние изменения количества и ассортимента выпуска продукции на абсолютное изменение себестоимости определяется следующим образом:

![]()

После общей оценки себестоимости продукции изучается изменение уровня затрат на 1 руб. выручки, который характеризует расходы организации на единицу реализации. Этот показатель рассчитывается путем деления себестоимости товарной продукции на тот же объем товарной продукции в отпускных ценах. Анализ проводится путем сопоставления уровня затрат в отчетном и базисном периодах. Просчитывается влияние факторов на изменение затрат на 1 руб. стоимости продукции.

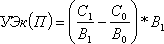

Изменение уровня затрат, умноженное на выручку отчетного года, позволяет определить экономию или перерасход, вызванные изменением затрат на 1 руб. выручки:

На изменение уровня затрат влияют ассортимент, количество реализованной продукции; цены на сырье и материалы, цены на продукцию.

влияние изменения цен на сырье и продукцию на относительное изменение себестоимости определяется следующим образом:

![]()

влияние изменения цен на сырье и материалы на изменение себестоимости определяется следующим образом:

![]()

влияние изменения цен на продукцию на изменение себестоимости определяется следующим образом:

![]()

влияние изменения количества, структуры, ассортимента продукции на относительное изменение себестоимости определяется следующим образом:

![]()