Скорректированный прогноз объемов собственных оборотных средств оао «Татнефть»

|

Наименование показателя |

2014 год |

2015 год |

2016 год |

2017 год |

2018 год |

|

Чистая прибыль, увеличивающая размер собственных средств в соответствующем году (см.табл. 10) |

63 850 |

70 442 |

75 251 |

80 389 |

85 879 |

|

1.Источники собственных средств (ИС) |

487 046 |

557 488 |

632 739 |

713 128 |

799 007 |

|

2.Внеоборотные активы (F) |

278 264 |

333 881 |

400 615 |

480 687 |

576 763 |

|

3.Собственные оборотные средства (ЕС) [1-2] |

208782,1 |

223606,6 |

232123,9 |

232441,4 |

222243,9 |

|

4.Долгосрочные кредиты и заемные средства (КТ) |

50 032 |

44 341 |

42 500 |

43 695 |

47 449 |

|

5.Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат (ЕТ) [3+4] |

258814,1 |

267947,6 |

274623,9 |

276136,4 |

269692,9 |

|

6.Краткосрочные кредиты и займы (Кt) |

27406,0 |

25157,8 |

23094,0 |

21199,5 |

19460,4 |

|

7.Общая величина основных источников формирования запасов и затрат (EΣ) [5+6] |

286220,1 |

293105,4 |

297717,9 |

297335,9 |

289153,4 |

|

8.Величина запасов и затрат (Z) |

33034,8 |

37379,4 |

42295,4 |

47857,9 |

54152,0 |

|

Наименование показателя |

2014 год |

2015 год |

2016 год |

2017 год |

2018 год |

|

9.Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат (±ЕС) [3-8] |

175747,3 |

186227,2 |

189828,5 |

184583,5 |

168091,9 |

|

10.Излишек (недостаток) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат (±EТ) [5-8] |

225779,3 |

230568,2 |

232328,5 |

228278,5 |

215540,9 |

|

11.Излишек (недостаток) общей величины основных источников формирования запасов и затрат (±EΣ) [7-8] |

253185,3 |

255726,0 |

255422,5 |

249478,0 |

235001,3 |

|

12. 3-х комплексный показатель (S) финансовой ситуации |

|

|

|

|

|

|

12.1. ЕС >0 |

1 |

1 |

1 |

1 |

1 |

|

12.2. EТ >0 |

1 |

1 |

1 |

1 |

1 |

|

12.3. EΣ >0 |

1 |

1 |

1 |

1 |

1 |

Из представленной таблицы видно, что объем общей величины основных источников формирования запасов находится на одном уровне вплоть до 2018 года, когда темпы роста прочих показателей перекрывают объёмы роста собственных оборотных средств.

Соответственно, предложенные мероприятия по финансированию части вновь приобретаемых внеоборотных активов за счет долгосрочных источников финансирования позволяет удержать на высоком уровне все показатели собственных оборотных средств.

Теперь, имея все необходимые данные для анализа стоимости ОАО «Татнефть», проведем непосредственную оценку стоимости компании с учетом предложенных мероприятий. (таблица 15)

Таблица 15

Расчет стоимости оао «Татнефть» после реализации предложенных мероприятий

|

Наименование показателя |

2011 год |

2012 год |

2013 год |

Прогнозный период | |||||

|

2014 год |

2015 год |

2016 год |

2017 год |

2018 год | |||||

|

Выручка от реализации, млн. руб. |

318 594 |

344 563 |

363 531 |

388 353 |

414 870 |

443 198 |

473 460 |

505 788 | |

|

Себестоимость продукции, млн. руб. |

198 333 |

207 395 |

228 539 |

237 756 |

253 990 |

271 333 |

289 860 |

309 651 | |

|

Коммерческие расходы, млн. руб. |

24 485 |

36 084 |

37 252 |

35 258 |

37 666 |

40 237 |

42 985 |

45 920 | |

|

Управленческие расходы, млн. руб. |

75 |

60 |

2 |

79 |

85 |

91 |

97 |

103 | |

|

Прочие доходы, млн. руб. |

11 171 |

11 431 |

29 834 |

13 251 |

14 155 |

15 122 |

16 154 |

17 257 | |

|

Прочие расходы, млн. руб. |

31 798 |

26 522 |

44 087 |

34 326 |

36 670 |

39 174 |

41 849 |

44 706 | |

|

Сумма налога на прибыль, млн. руб. |

20 253 |

20 226 |

19 635 |

23 742 |

25 363 |

27 095 |

28 945 |

30 922 | |

|

Чистая прибыль, млн. руб. |

54 821 |

65 707 |

63 850 |

70 442 |

75 251 |

80 389 |

85 879 |

91 742 | |

|

Амортизация основных средств, млн. руб. |

14 323 |

16 909 |

21 125 |

25 666 |

31 182 |

37 885 |

46 029 |

55 923 | |

|

Чистый оборотный капитал млн. руб. |

265 334 |

248 130 |

232 874 |

253 185 |

255 726 |

255 423 |

249 478 |

235 001 | |

|

Внеоборотные активы млн. руб. |

161 116 |

196 070 |

231 911 |

278 264 |

333 881 |

400 615 |

480 687 |

576 763 | |

|

Долгосрочная задолженность млн. руб. |

96 229 |

71 332 |

44 430 |

50 032 |

44 341 |

42 500 |

43 695 |

47 449 | |

|

ЧДП, млн. руб. |

70 220 |

75 469 |

78 658 |

168 372 |

158 901 |

182 864 |

207 230 |

233 018 | |

|

Остаточная стоимость предприятия в постпрогнозный период |

1 720 876

| ||||||||

|

Коэффициент дисконтирования |

|

|

|

0,843 |

0,710 |

0,599 |

0,505 |

0,425 | |

|

Приведенная величина ЧДП, млн. руб. |

|

|

|

141 938 |

112 820 |

109 536 |

104 651 |

99 033 | |

|

Приведенная стоимость остаточной стоимости предприятия |

731 821

| ||||||||

|

Итого стоимость ОАО «Татнефть» млн. руб |

1 299 799 | ||||||||

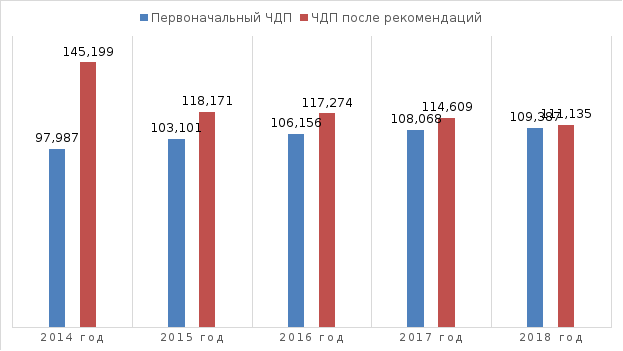

На рисунке 8 представим сравнение прогнозного дисконтированного ЧДП по рассмотренным прогнозам стоимости ОАО «Татнефть».

Рисунок 8. Сравнение ЧДП ОАО «Татнефть»

Данный рисунок наглядно демонстрирует эффективность предложенных мероприятий – ЧДП после проведения мероприятий на всем протяжении прогнозного периода находится на более высоком уровне, нежели при первоначальном расчете.

Таким образом, из представленного расчета видно, что увеличение стоимости ОАО «Татнефть» произошло в результате применения мероприятий по финансированию части приобретаемых внеоборотных активов за счет заемного капитала и это увеличение составило на 89 963 млн. рублей до уровня 1 299 799 млн. рублей.

Следовательно, благодаря увеличению размера будущих денежных потоков, которые являются основой для оценки стоимости компании, максимальное влияние которых ощущается в первые 2 года от момента реализации мероприятий. Кроме того, на результат оценки стоимости влияет и размер поступлений в постпрогнозный период, поскольку эти средства могут быть проучены в случае продажи или ликвидации компании.

Благодаря проделанным анализам и расчетам, мы можем сделать выводы о том, что насколько важно в современной экономике применять всевозможные мероприятия для увеличения стоимости предприятия (бизнеса). На примере расчетов стоимости «Татнефть» видно на сколько велика разница между стоимостью предприятия до и после применения мероприятий по увеличению стоимости, иначе говоря это и есть управление стоимостью. (таблица 12 и 15)

И если компания «Татнефть» применила бы мною предлагаемые мероприятия, увеличение размера собственных оборотных средств за счет долгосрочных обязательств, то это позволило бы компании получить дополнительную прибыль, расшириться, а также увеличить свою стоимость.

Таким образом, проведенный анализ позволяет заключить, что предлагаемые мероприятия позволяют достигнуть основной своей цели - увеличения стоимости ОАО «Татнефть» в долгосрочной перспективе.