8.4. Факторы, влияющие на формирование денежных потоков

Факторы, влияющие на формирование денежных потоков можно разделить на две группы – внешние и внутренние.

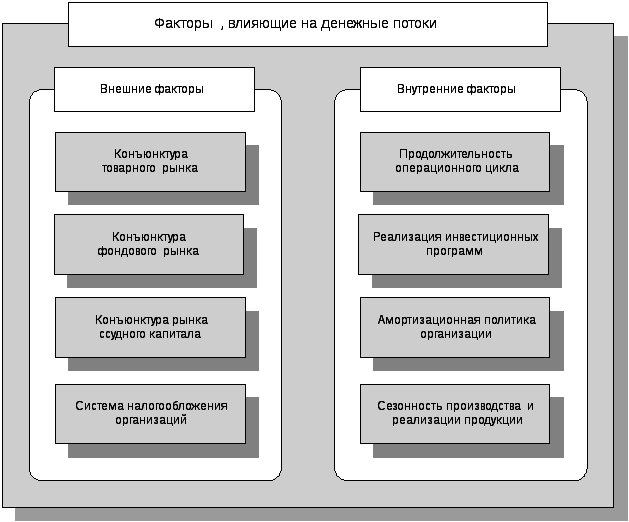

Внешние факторы:

Конъюнктура товарного рынка. Повышение конъюнктуры товарного рынка, в сегменте которого организация осуществляет свою операционную деятельность, приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. Спад конъюнктуры может вызвать временную нехватку денежных средств при скоплении у организации значительных запасов нереализованной готовой продукции;

Конъюнктура фондового рынка. Изменение конъюнктуры влияет на возможности формирования денежных потоков за счет эмиссии акций и облигаций организации, а также влияет на формирование денежных потоков, генерируемых портфелем ценных бумаг организации, в форме получаемых процентов и дивидендов. Кроме того, она определяет степень эффективности использования временно свободного остатка денежных средств.

Конъюнктура рынка ссудного капитала. В зависимости от конъюнктуры этого рынка растет или снижается объем предложения «коротких» или «длинных», «дорогих» или «дешевых» денег, а соответственно и возможность формирования денежных потоков организации за счет этого источника (как положительных – при получении финансового кредита, так и отрицательных – при его обслуживании и амортизации суммы основного долга).

Система налогообложения организаций. Налоговые платежи составляют значительную часть оттока денежных средств, а законодательно установленный порядок налоговых платежей определяет характер этого потока во времени. Любые изменения в налоговой системе (появление новых видов налогов, изменение ставок налогообложения, отмена или предоставление налоговых льют, изменение порядка и срока уплаты налогов и т.п.) ведут к соответствующим изменениям в оттоке денежных средств;

Формы кредитования поставщиков и покупателей продукции: предоплата, наличный платеж, отсрочка платежа (предоставление коммерческого кредита). Влияние этого фактора проявляется в формировании как поступления денежных средств (при реализации продукции), так и их оттока (при закупке сырья, материалов, полуфабрикатов, комплектующих изделий и т.п.);

Формы осуществления расчетных операций хозяйствующих субъектов. Характер этих операций влияет на формирование денежных потоков во времени. Так, расчет наличными деньгами ускоряет движение денежных средств, а расчеты векселями, чеками, аккредитивами и другими платежными документами соответственно их замедляют.

Внутренние факторы:

Продолжительность операционного цикла. Чем короче продолжительность этого цикла, тем больше оборотов совершают денежные средства, инвестированные в оборотные активы, и соответственно тем больше объем и выше интенсивность как положительного, так и отрицательного денежных потоков организации;

Реализация инвестиционных программ. Формирует существенную часть оттока денежных средств, увеличивая одновременно потребность в наращивании положительного денежного потока;

Амортизационная политика организации. Избранные организацией методы амортизации основных фондов и нематериальных активов, а также сроки их амортизации создают различную интенсивность амортизационных отчислений, которые денежными средствами непосредственно не обслуживаются. Вместе с тем, являясь элементом формирования цены продукции, амортизационные отчисления оказывают существенное влияние на величину поступлений денежных средств от реализации продукции. При ускоренной амортизации активов в составе чистого денежного потока возрастает доля амортизационных отчислений;

Сезонность производства и реализации продукции. Оказывает существенное влияние на формирование денежных потоков организации во времени, определяя ликвидность этих потоков по отдельным временным интервалам и эффективность использования временно свободных остатков денежных средств.