2. Экономический анализ деятельности ооо «Оршанский хлеб»

Анализ деятельности предприятия начнем с анализа основных технико-экономических показателей деятельности ООО «Оршанский хлеб» за 2011-2013 года.

Таблица 1 - Динамика основных экономических показателей деятельности

|

Наименование показателей |

2011г. |

2012г. |

2013г. |

Отклонение за 3 года | |||

|

|

|

Абсолютное изменение по сравнению с 2011 годом |

|

Абсолютное изменение по сравнению с 2012 годом |

абсол. |

Темп роста, % | |

|

1.Выручка от продажи товаров, продукции, работ, услуг, тыс.р. |

65 226 |

25 447 |

-39 779 |

36 065 |

10 618 |

-29 161 |

55,29 |

|

2.Общая сумма затрат, тыс.р. |

46026 |

24160 |

-21 866 |

28826 |

4 666 |

-17 200 |

62,63 |

|

3.Затраты на 1р. выручки от продажи товаров, р./р. |

0,71 |

0,95 |

0,24 |

0,80 |

0 |

0 |

113,27 |

|

4. Среднесписочная численность работников предприятия, чел. |

48 |

39 |

-9 |

32 |

-7 |

-16 |

66,67 |

|

5. Среднегодовая выручка на 1 работника, тыс.р./чел |

1358,88 |

652,49 |

-706,39 |

1127,03 |

475 |

-232 |

82,94 |

|

6. Среднегодовая стоимость основных средств, тыс.р. |

14234 |

16879 |

2 645 |

31147 |

14 268 |

16 913 |

218,82 |

|

7. Фондовооруженность, тыс.р./чел. |

296,54 |

432,79 |

136,25 |

973,34 |

541 |

677 |

328,23 |

|

8. Фондоотдача, р./р. |

4,58 |

1,51 |

-3 |

1,16 |

0 |

-3 |

25,27 |

|

9. Фондоёмкость, р./р. |

0,22 |

0,66 |

0,45 |

0,86 |

0 |

1 |

395,75 |

|

10. Общий фонд заработной платы, тыс.р. |

3045 |

2427 |

-618 |

2013 |

-416 |

-1 034 |

66,04 |

|

11. Среднемесячная заработная плата на одного работника, тыс.р./чел. |

5,29 |

5,19 |

-0,10 |

5,24 |

0 |

0 |

99,06 |

|

12. Прибыль (убыток) от продаж, тыс.р. |

19 200 |

1 287 |

-17 913 |

7 239 |

5 952 |

-11 961 |

37,70 |

|

13. Чистая прибыль, тыс.р. |

20 118 |

1 581 |

-18 537 |

7 262 |

5 681 |

-12 856 |

36,10 |

|

14. Рентабельность продаж, % |

29,44 |

5,06 |

-24,38 |

20,07 |

15 |

-9 |

68,19 |

|

15. Рентабельность активов, % |

34,84 |

2,38 |

-32,45 |

9,11 |

7 |

-26 |

26,16 |

|

16.Активы |

57751,5 |

66365,5 |

8 614 |

79702,5 |

13 337 |

21 951 |

138,01 |

Анализируя таблицу 1 можно сделать общий вывод по поводу ООО «Оршанский хлеб». В данной таблице приводится динамика таких показателей, как выручка, себестоимость продукции, численность сотрудников, прибыль компании, а также рассчитаны основные показатели эффективности деятельности. Так, выручка компании в 2013 году заметно сократилась по сравнению с 2011 годом и составила чуть более 36 млн.руб. (по сравнению с 65 млн.руб. в 2011 году). Себестоимость изменялась практически пропорционально изменению выручки, о чем свидетельствует пункт 3 таблицы 1 (затраты на 1 рубль выручки). Заметим, что в 2012 году наблюдалось резкое снижение оборотов компании, так выручка предприятия снизилась в 2,5 раза по сравнению с 2011 годом. Это объясняется тем, что летом 2012 года в республике Марий Эл была очень жаркая погода, летом было очень много пожаров, что уничтожило большую часть урожая ООО «Оршанский хлеб», а это привело к снижению выручки и прибыли компании. В 2013 году ситуация немного восстановилась (выручка возросла на 10 млн.руб. по сравнению с 2012 годом), но все равно не достигла уровня 2011 года, так как сельскохозяйственные предприятия реализуют свою продукцию на протяжении всего года, которую произвели летом и осенью, но в 2012 году предприятие произвело очень мало продукции и поэтому выручка 2013 года была не такой уж большой. Показатели эффективности деятельности предприятия в 2012 году находились на минимальном значении.

Анализ формирования и использования капитала играет важную роль в деятельности предприятия. Ведь от структуры капитала зависит минимальная норма прибыли, которую предприятие должно получать используя свой капитал.

Данную главу анализа необходимо начать с анализа того, откуда предприятие берет финансовые ресурсы. После этого нужно провести анализ размещения средств предприятием, выявить взаимосвязь, проблемы и возможные пути решения данных проблем.

Таблица 2 - Анализ формирования капитала

|

Источники капитала |

2011 |

2012 |

|

2013 |

Изменение за 3 года | |||||||

|

тыс.руб. |

Доля в пассиве |

тыс.руб. |

Доля в пассиве |

тыс.руб. |

Доля в пассиве |

тыс.руб. |

Темп роста | |||||

|

1. Собств.капитал |

39066 |

67,64 |

49915,5 |

75,21 |

54337 |

68,17 |

15271 |

139,09 | ||||

|

1.1.Уставный капитал |

2404 |

4,16 |

2404 |

3,62 |

2404 |

3,02 |

0 |

100,00 | ||||

|

1.2.Нераспределенная прибыль |

36662 |

63,48 |

47511,5 |

71,59 |

51933 |

65,16 |

15271 |

141,65 | ||||

|

2. Заемный капитал |

18685,5 |

32,36 |

16450 |

24,79 |

25365,5 |

31,83 |

6680 |

135,75 | ||||

|

2.1. Долгосрочные кредиты и займы |

0 |

0,00 |

7489 |

11,28 |

23694 |

29,73 |

23694 |

| ||||

|

2. Краткосрочные кредиты и займы |

18685,5 |

32,36 |

8961 |

13,50 |

1671,5 |

2,10 |

-17014 |

8,95 | ||||

|

- займы и кредиты |

15679 |

27,15 |

7334 |

11,05 |

275 |

0,35 |

-15404 |

1,75 | ||||

|

- кредиторская задолженность |

2861 |

4,95 |

1477 |

2,23 |

1223,5 |

1,54 |

-1637,5 |

42,76 | ||||

|

- прочие краткосрочные кредиты и займы |

145,5 |

0,25 |

150 |

0,23 |

173 |

0,22 |

27,5 |

118,90 | ||||

|

Итого источников |

57751,5 |

100 |

66365,5 |

100 |

79702,5 |

100 |

21951 |

138,01 | ||||

В таблице 2 показана динамика и структура источников средств предприятия. Пассивы баланса ежегодно увеличиваются, причем в 2012 среднегодовая величина валюты баланса выросла на 8,5 млн.руб. по сравнению с 2011 годом, а в 2013 на 13,5 млн.руб.. Итого за три года капитал организации увеличился на 38%. В 2012 году рост пассивов был под влиянием роста величины собственного капитала, который сформировался в большей степени от изменения нераспределенной прибыли, которая выросла в связи с получением компанией по итогам 2011 года чистой прибыли около 20 миллионов рублей. В 2013 году рост собственного капитала составил лишь 4,5 млн.руб. по сравнению с 2012 годом, но зато за этот период возросли заемные средства на 9 млн.руб.. Структура обязательств компании в 2011 году представлена лишь краткосрочными обязательствами. Это обуславливается тем, что предприятие пользовалось кредитными ресурсами короткий срок и финансовые потоки были стабильны. Но в 2012 году сельское хозяйство республики оказалось в кризисе и ООО «Оршанский хлеб» пришлось воспользоваться долгосрочными займами, сумма которых была равна 7,5 млн.руб., а в 2013 компания долгосрочные обязательства компании возросли до 24 млн.руб., при этом наблюдалось снижение краткосрочных обязательств, сумма которых за три анализируемых периода снизилась более чем в 10 раз.

Далее рассмотрим какой политикой руководствуется компания при размещении капитала. Характеристика структуры и динамики средств предприятия может быть представлена в виде таблицы.

Таблица 3 - Характеристика структуры и динамики средств предприятия

|

Направления использования средств |

2011 |

2012 |

2013 |

Изменение за 3 года | |||||||

|

тыс.руб. |

Доля в активе |

тыс.руб. |

Доля в активе |

тыс.руб. |

Доля в активе |

тыс.руб. |

Темп роста | ||||

|

1. Внеоборотные активы |

14234 |

24,65 |

16879 |

25,43 |

31147 |

39,08 |

16913 |

218,82 | |||

|

2. Оборотные активы |

43517,5 |

75,35 |

49486,5 |

74,57 |

48555,5 |

60,92 |

5038 |

111,58 | |||

|

2.1. Запасы, НДС |

36272 |

62,81 |

42196,5 |

63,58 |

39817 |

49,96 |

3545 |

109,77 | |||

|

2.2. Дебиторская задолженность |

7120 |

12,33 |

6526,5 |

9,83 |

7995 |

10,03 |

875 |

112,29 | |||

|

2.3. Краткосрочные финансовые вложения и денежные средства |

125,5 |

0,22 |

763,5 |

1,15 |

743,5 |

0,93 |

618 |

592,43 | |||

|

Итого средств предприятия |

57751,5 |

100 |

66365,5 |

100 |

79702,5 |

100 |

21951 |

138,01 | |||

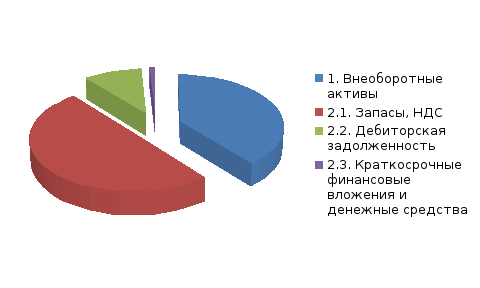

Анализируя динамику и структуру направлений использования средств предприятия (таблица 3) можно сделать вывод о том, что большую часть средств предприятие ежегодно направляет в оборотные активы (около 75% в 2011 и 2012 годах), на долю внеоборотных активов приходилось 25% в 2011 и 2012 годах. Сто процентов внеоборотных активов составляют основные средства. Это объясняется тем, что предприятие занимается сельским хозяйством и для обеспечения своей деятельности ему не нужны нематериальные активы. В 2013 году структура активов компании изменилась. Это связано с резким увеличением основных средств (на 17 млн.руб. или практически в два раза). Итого за три года активы предприятия увеличились на 38%. В большей степени это обусловливается ростом основных средств, которые за три года возросли более чем в два раза. Оборотные же активы возросли лишь на 12%. Более наглядно структуру оборотных средств можно наблюдать на рисунке 1.

Рисунок 1. Структура актива баланса предприятия в 2013 году.

На данном рисунке видно, на сколько в 2013 году запасы превышали все остальные статьи актива баланса. Далее рассмотрим каждый раздел актива баланса в отдельности. Начнем с анализа динамики и структуры оборотных средств.

Таблица 4 - Анализ динамики и структуры оборотных средств

|

Наименование оборотных активов |

2011 |

2012 |

2013 |

Изменение за 3 года | ||||||

|

тыс.руб. |

Доля в оборотных активах |

тыс.руб. |

Доля в оборотных активах |

тыс.руб. |

Доля в оборотных активах |

тыс.руб. |

Темп роста | |||

|

1.Запасы |

36006,5 |

82,74 |

41861 |

84,59 |

39125,5 |

80,58 |

3119 |

108,66 | ||

|

в том числе: |

|

|

|

|

|

|

|

| ||

|

1.1.сырье, материалы и другие аналогичные ценности |

29986,5 |

68,91 |

31402 |

63,46 |

22625 |

46,60 |

-7361,5 |

75,45 | ||

|

1.2.животные на выращивании и откорме |

2706 |

6,22 |

5914,5 |

11,95 |

10847,5 |

22,34 |

8141,5 |

400,87 | ||

|

1.3.затраты в незавершенном производстве |

2800,5 |

6,44 |

3856,5 |

7,79 |

4803 |

9,89 |

2002,5 |

171,51 | ||

|

1.4.готовая продукция и товары для перепродажи |

513,5 |

1,18 |

688 |

1,39 |

850 |

1,75 |

336,5 |

165,53 | ||

|

2.Налог на добавленную стоимость по приобретенным ценностям |

265,5 |

0,61 |

335,5 |

0,68 |

691,5 |

1,42 |

426 |

260,45 | ||

|

3.Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

7120 |

16,36 |

6526,5 |

13,19 |

7995 |

16,47 |

875 |

112,29 | ||

|

4.Денежные средства |

125,5 |

0,29 |

763,5 |

1,54 |

743,5 |

1,53 |

618 |

592,43 | ||

|

Итого оборотных активов |

43517,5 |

100 |

49486,5 |

100 |

48555,5 |

100 |

5038 |

111,58 | ||

Анализируя оборотные активы в отдельности (таблица 4), можно сделать вывод о том, что оборотные активы компании по итогам 2011-2013 годов возросли на 11,5% или 5 млн.руб.. В большей степени данный рост был вызван ростом статьи «запасы» на 3 млн.руб.. В данной статье наибольший темп роста показала статья «животные на выращивание и откорме», которая увеличилась в 4 раза и составила более 10 млн.руб.. Но параллельно увеличению суммы по данной статье снизилась сумма по статье «сырье и материалы» на 7 млн.руб. Таким образом, можно сделать вывод о том, что политика предприятия за последние 3 года была направлена на переориентацию производства из растениеводства в животноводство в связи со снижением риска влияния погодных условий. Анализируя структуру оборотных активов, можно сделать вывод о том, что за все анализируемые периоды доля оборотных активов составляла более 80%, доля денежных средств и НДС выросли с 0,5% до 1,5%. В структуре запасов преобладают сырье и материалы, но их доля в оборотных активах постепенно снижается. Так, в 2011 году доля сырья и материалов составляла около 70% оборотных активов, то в 2013 всего лишь 47%. Такое изменение структуры связано с изменением ориентации предприятия с растениеводства на животноводство.

Таблица 5 - Показатели состояния и оборачиваемости оборотных активов

|

Наименование показателей |

2011 |

2012 |

2013 |

|

1.Коэффициент оборачиваемости оборотных активов, раз. |

1,50 |

0,51 |

0,74 |

|

Продолжительность оборота, дн |

243,52 |

709,81 |

491,41 |

|

2.Коэффициент оборачиваемости денежных средств, раз. |

519,73 |

33,33 |

48,51 |

|

Продолжительность оборота, дн |

0,70 |

10,95 |

7,52 |

|

3.Коэффициент оборачиваемости запасов, раз |

1,81 |

0,61 |

0,92 |

|

Продолжительность оборота, дн |

201,49 |

600,43 |

395,97 |

|

4.Коэффициент абсолютной ликвидности. |

0,01 |

0,09 |

0,44 |

|

5.Коэффициент обеспеченности предприятия высоколиквидными активами. |

0,00 |

0,01 |

0,01 |

|

6.Рентабельность оборотных активов, % |

46,23 |

3,19 |

14,96 |

В таблице 5 рассчитаны показатели оборачиваемости оборотных активов, которые показывают сколько оборотов за год совершает каждый рубль оборотных активов. Также в этой таблице рассчитана длительность одного оборота. Можно сказать, что коэффициенты оборачиваемости в 2011 году были самыми высокими. Это связано с получением предприятием выручки в большем объеме в 2011 году по сравнению с остальными рассматриваемыми периодами. Коэффициент оборачиваемости оборотных активов в 2011 году был 1,5, а значит за 2011 год оборотные активы совершили 1,5 оборота, при средней продолжительности 1 оборота в 243 дня. В 2013 году коэффициент оборачиваемости упал в два раза и составил 0,74 оборота в год при средней продолжительности 1 оборота около 500 дней. Это означает, что предприятие стало работать менее эффективно. Коэффициент абсолютной ликвидности показывает какую часть краткосрочной задолженности предприятие может погасить прямо сейчас используя лишь денежные средства. Так данный коэффициент на предприятии в 2011 году был около 1%, а в 2013 вырос до 44%. Это объясняется тем, что свободные денежные средства предприятия увеличивались со временем, а краткосрочные обязательства снижались. Коэффициент обеспеченности предприятия высоколиквидными активами означает какую часть активов составляют высоколиквидные активы, то есть денежные средства и краткосрочные финансовые вложения. В ООО «Оршанский хлеб» высоколиквидные активы составляют около 1% за все три анализируемых периода.

Основные средства обеспечивают возможность преобразования оборотных средств в готовую продукцию. Не каждое предприятие справится с невозможностью использовать основные средства в своем производстве.

Таблица 6 - Анализ динамики и состава основных средств

|

Наименование показателя |

Наличие на начало периода |

Поступило |

Выбыло |

Остаток на конец периода | ||||

|

тыс.руб. |

доля в общем составе, % |

тыс.руб. |

коэффициент ввода, % |

тыс.руб. |

коэффициент выбытия |

тыс.руб. |

доля в общем составе, % | |

|

Здания |

200 |

1,10 |

0 |

0 |

0 |

0 |

200 |

0,41 |

|

Машины, оборудование и транспортные средства |

16 437 |

90,32 |

14553 |

52,22 |

3120 |

18,98 |

27870 |

56,54 |

|

Продуктивный скот |

1 561 |

8,58 |

21223 |

100 |

1561 |

100 |

21223 |

43,05 |

|

Итого |

18 198 |

100 |

35776 |

72,58 |

4681 |

25,72 |

49293 |

100 |

|

Активная часть ОС |

17 998 |

98,90 |

35776 |

72,87 |

4681 |

26,01 |

49093 |

99,59 |

|

Пассивная часть ОС |

200 |

1,10 |

0 |

0 |

0 |

0 |

200 |

0,41 |

Анализ основных средств в таблице 6 был проведен, исходя из того, что началом периода является 2011 год, а остатки на конец периода считались по данным на 2013 год в виду того, что ООО «Оршанский хлеб» можно отнести к мелким фирмам с низкими годовыми показателями оборачиваемости основных средств. Из таблицы видно, что большую часть основных средств составляет их активная часть (около 99%). В 2011 году большую часть основных средств составляли машины, оборудование и транспортные средства, на долю которых приходилось 90% суммы основных средств. В течение трех лет наблюдалась реструктуризация основных средств на предприятии, так за эти периоды поступило около 36 млн.руб., а выбыло лишь на сумму около 5 млн.руб. В большей степени обновление основных средств производилось за счет переориентации предприятия в животноводческий комплекс (статья «продуктивный скот» возросла более чем в 10 раз). Структура основных средств за рассматриваемые периоды также изменилась: в 2011 году 90% основных средств составляли машины и оборудование, а в 2013 доля данной статьи снизилась до 57%, а оставшиеся 43% суммы внеоборотных активов составлял продуктивный скот.

Таблица 7 - Анализ изношенности основных средств.

|

Наименование показателя |

Наличие на начало периода |

Остаток на конец периода | |||||||

|

тыс.руб. |

Начисленная амортизация |

Коэффициент износа |

Коэффициент годности |

тыс.руб. |

Начислен амортизация |

Коэфф износа |

Коэффициент годности | ||

|

Здания |

200 |

80 |

0,40 |

0,60 |

200 |

86 |

0,43 |

0,57 | |

|

Машины, оборудование и транспортные средства |

16 437 |

2881 |

0,18 |

0,82 |

27870 |

7440 |

0,27 |

0,73 | |

|

Продуктивный скот |

1 561 |

|

0 |

1 |

21223 |

|

0 |

1 | |

|

Итого |

18 198 |

2961 |

0,16 |

0,84 |

49293 |

7526 |

0,15 |

0,85 | |

|

Активная часть ОС |

17 998 |

2 881 |

0,16 |

0,84 |

49 093 |

7 440 |

0,15 |

0,85 | |

|

Пассивная часть ОС |

200 |

80 |

0,40 |

0,60 |

200 |

86 |

0,43 |

0,57 | |

В таблице 7 показаны данные за исследуемый нами период (2011-2013 года), где началом периода является начало 2011 года, а остатки на конец периода считаются на конец 2013 года. Так на начало 2011 года износ основных средств составлял 16% их первоначальной стоимости, а на конец 2013 года коэффициент износа снизился на 1 процентный пункт. Такое снижение произошло в связи с полным обновлением продуктивного скота компании. Износ статьи «машины, оборудование и транспортные средства» вырос с 18% в начале 2011 года до 27% к концу 2013 года. Пассивная часть основных средств предприятия (здания) изношена на 40%. Коэффициенты износа и годности, на мой взгляд, на данном предприятии находятся в пределах нормы и в будущем не должны оказать сильного влияния на снижение производительности труда.

Анализ использования труда и заработной платы также необходим для анализа предприятия, так как материальное стимулирование сотрудников является самым весомым поощрением для работников.

Таблица 8 - Анализ эффективности использования персонала

|

Наименование показателей |

2011 |

2012 |

2013 |

|

1.Прибыль от реализации, тыс.р. |

19 200 |

1 287 |

7 239 |

|

2.Численность работников, чел. |

48 |

39 |

32 |

|

3.Выручка от реализации продукции, тыс.р. |

65 226 |

25 447 |

36 065 |

|

4.Себестоимость |

46 026 |

24 160 |

28 826 |

|

5.Среднегодовая сумма капитала, тыс.р. |

39066 |

49915,5 |

54337 |

|

6.Прибыль от реализации на 1 работника, тыс.р/чел. |

400 |

33 |

226,22 |

|

7.Рентабельность продукции. |

41,72 |

5,33 |

25,11 |

|

8.Рентабельность продаж |

29,44 |

5,06 |

20,07 |

|

9.Коэффициент оборачиваемости капитала. |

1,67 |

0,51 |

0,66 |

|

10.Сумма капитала на 1 работника, тыс.р./ чел. |

813,88 |

1279,88 |

1698,03 |

|

11.Среднегодовая выработка на 1 работника, тыс.р./ чел. |

1358,88 |

652,49 |

1127,03 |

Анализируя эффективность использования персонала (таблица 8), можно сделать вывод о том, что в организации работает хоть и небольшое количество человек, но выработка находится на достаточно высоком уровне. Так в 2011 году на одного сотрудника компании приходилось более 1,3 млн.руб. выручки, в 2012 выработка резко снизилась (более чем в два раза), но в 2013 опять возросла до 1,1 млн.руб. на одного сотрудника. Величина капитала на 1 работника ежегодно возрастает примерно на 400 тыс.руб. Это связано прежде всего с увеличением величины капитала организации и одновременно с ежегодным снижением количества работников на предприятии.

Далее рассмотрим анализ затрат на производство и реализацию продукции.

Таблица 9 - Динамика и структура затрат на производство и реализацию продукции

|

Элементы затрат |

2011 |

2012 |

2013 |

Изменение | |||||

|

тыс.руб. |

Доля в общей сумме |

тыс.руб. |

Доля в общей сумме |

тыс.руб. |

Доля в общей сумме |

тыс.руб. |

Темп роста | ||

|

1. Материальные затраты |

36 734 |

79,81 |

12 867 |

53,26 |

22 829 |

79,19 |

-13 906 |

62,15 | |

|

2. Затраты на оплату труда |

3 822 |

8,30 |

1 497 |

6,20 |

1 161 |

4,03 |

-2 660 |

30,39 | |

|

3. Отчисления на соц. Нужды |

810 |

1,76 |

413 |

1,71 |

381 |

1,32 |

-429 |

47,03 | |

|

4. Амортизация |

2 547 |

5,53 |

1 353 |

5,60 |

3 146 |

10,91 |

599 |

123,52 | |

|

5. Прочие затраты |

2 114 |

4,59 |

8 030 |

33,24 |

1 310 |

4,54 |

-804 |

61,96 | |

|

Всего |

46 026 |

100 |

24 160 |

100 |

28 826 |

100 |

-17 200 |

62,63 | |

По данным таблицы 9 можно сделать вывод о структуре и динамике себестоимости продукции. Большую часть затрат за все три анализируемых периода составляют материальные затраты, причем в 2011 и 2013 годах доля данной статьи составляла 79%, а в 2012 лишь 53%. Это связано со снижением выручки по итогам 2012 года, и следовательно объема производимых товаров. Все статьи затрат снижаются в период с 2011 по 2013 год, исключение составляют лишь амортизационные отчисления, которые возросли на 600 тыс.руб. в связи с увеличением суммы основных средств. Наибольшее снижение величины затрат на производство продукции наблюдалось в 2012 году, когда величина затрат снизилась практически в два раза по сравнению с суммой 2011 года. Большую часть этого снижения составило снижение материальных затрат (снизились в три раза по сравнению с годом ранее). В 2013 году производство продукции увеличилось по сравнению с 2012 годом, но все же не дошло до уровня производства 2011 года.

Таблица 10 - Показатели себестоимости произведенной и реализованной продукции

|

Наименование показателей |

2011 |

2012 |

2013 |

|

1. Выручка от реализации продукции |

65 226 |

25 447 |

36 065 |

|

2. Затраты на производство и реализацию |

46026 |

24160 |

28826 |

|

2.1. материальные затраты |

36 734 |

12 867 |

22 829 |

|

2.2. оплата труда с отчислениями |

4 631 |

1 910 |

1 542 |

|

2.3. амортизация |

2 547 |

1 353 |

3 146 |

|

2.4. прочие |

2 114 |

8 030 |

1 310 |

|

3. Затраты на произведённую и реализованную продукцию в расчёте на 1 р. выручки |

0,71 |

0,95 |

0,80 |

|

3.1. материальные затраты |

0,56 |

0,51 |

0,63 |

|

3.2. оплата труда с отчислениями |

0,07 |

0,08 |

0,04 |

|

3.3. амортизация |

0,04 |

0,05 |

0,09 |

|

3.4. прочие |

0,03 |

0,32 |

0,04 |

По данным таблицы 10 можно судить о том, сколько рублей каждого вида затрат состоит в 1 рубле реализованной продукции. Так на 1 рубль выручки в 2011 году приходилось 71 копейка затрат, в 2012 – 95 копеек, в 2013 – 80. Из них большую часть составляли материальные затраты, которые в 1 рубле выручки составляют около 55 копеек.

Далее проведем анализ финансовых результатов деятельности

Основным финансовым результатом деятельности любого коммерческого предприятия является максимизация чистой прибыли. Анализ эффективности использования имеющихся у предприятия финансовых ресурсов и результаты деятельности за 2011, 2012, 2013 года изложена в этом разделе.

Таблица 11 - Анализ динамики финансовых результатов деятельности предприятия

|

Наименование показателей |

2011 |

2012 |

2013 |

Изменение за 3 года | |

|

тыс.руб. |

Темп роста, % | ||||

|

1.Выручка от реализации продукции, тыс.р |

65 226 |

25 447 |

36 065 |

-29 161 |

55,29 |

|

2.Производсвенная себестоимость реализации продукции, тыс.р. |

46026 |

24160 |

28826 |

-17 200 |

62,63 |

|

3.Валовой доход, тыс.р. |

19 200 |

1 287 |

7 239 |

-11 961 |

37,70 |

|

4.Расходы периода (коммерческие и управленческие), тыс.р. |

0 |

0 |

0 |

|

|

|

5.Прибыль от реализации продукции, тыс.р. |

19 200 |

1 287 |

7 239 |

-11 961 |

37,70 |

|

6.Сальдо внереализационных результатов ,тыс.р. |

918 |

294 |

343 |

-575 |

37,36 |

|

7.Прибыль отчетного периода, тыс.р. |

20 118 |

1 581 |

7 582 |

-12 536 |

37,69 |

|

8.Прибыль, остающаяся в распоряжении организации, тыс.р. |

20 118 |

1 581 |

7 262 |

-12 856 |

36,10 |

Анализируя динамику финансовых результатов деятельности ООО «Оршанский хлеб» (таблица 11) можно сделать вывод о том, что в настоящий момент предприятие работает нормально. Чистая прибыль за последний анализируемый период была более 7 млн.руб.. В кризисный для предприятия 2012 год предприятие получило чистую прибыль в размере 1,5 млн.руб.. Этот фактор свидетельствует о хорошем финансовом состоянии компании, о том, что даже во время падения объемов производства в связи с погодными катаклизмами, предприятие может получать чистую прибыль. Из таблицы также видно, что у компании отсутствуют коммерческие и управленческие расходы. Это означает, что клиентам, которые приобретают продукцию данной компании не нужно лишний раз доказывать преимущества данной фирмы. Далее рассмотрим относительные показатели характеризующие финансовый результат деятельности фирмы.

Таблица 12 - Расчет показателей рентабельности

|

Наименование показателей |

2011 |

2012 |

2013 |

|

1.Рентабельность продаж, % |

29,44 |

5,06 |

20,07 |

|

2.Рентабельность активов по прибыли до налогообложения, % |

34,84 |

2,38 |

9,51 |

|

3.Общая рентабельность собственного капитала по прибыли до налогообложения, % |

51,50 |

3,17 |

13,95 |

|

4.Рентабельность собственного капитала по чистой прибыли, % |

51,50 |

3,17 |

13,36 |

|

5.Период окупаемости капитала, лет |

1,94 |

31,57 |

7,48 |

Проведем факторный анализ прибыльности предприятия, используя трехфакторную модель.

Рентабельность имущества = рентабельность продукции * оборачиваемость имущества.

Трехфакторная модель рентабельности.

R = λp / ( λ f + λe ) , где

λp = P/N – прибыльность продукции;

λf = F/N – фондоемкость продукции;

λe = E/N – оборачиваемость оборотных средств.

R =(Р/N)/(F/N+E/N)

Таблица 13 - Факторный анализ рентабельности

|

Показатели |

Усл.обозн. |

2012 |

2013 |

Абсолют. отклонение |

|

1.Продукция,тыс.р |

N |

25 447 |

36 065 |

10 618 |

|

2.Основные производственные фонды,тыс.р. |

F |

16879 |

31147 |

14 268 |

|

3.Оборотные средства, тыс.р. |

E |

49486,5 |

48555,5 |

-931 |

|

4.Балансовая прибыль, тыс.р. |

P |

1 581 |

7 582 |

6 001 |

Сравниваем показатели рентабельности 2012 и 2013 годов.

R1 (1г) =(Р/N)/(F/N+E/N) = 0,062 / (0,663+1,945)*100% = 2,38%

R2 (2г) = 0,21 / (1,346+0,864)*100% = 9,5%

Таким образом, прирост рентабельности за 2 г. составил:

ΔR = R2 –R1 = 9,5% – 2,38% = 7,12%

Рассмотрим, какое влияние на эти изменения оказали различные факторы.

1) Исследование влияния изменения фактора прибыльности продукции.

а) Рассчитаем условную рентабельность по прибыли продукции при условии, что изменялась только рентабельность продукции, а значения всех остальных факторов остались на уровне базисных:

Rλp = λ2p / ( λ1f + λ1e ) = 0,21 / (0,663+1,945)*100% = 8,05%

Б).Выделяем влияние фактора прибыльности продукции:

ΔRλp = Rλp – R 1 = 8,05% – 2,38% = 5,67%

2).Исследование влияния изменения фондоемкости.

а).Рассчитываем условную рентабельность по фондоемкости при условии, что изменилось два фактора – рентабельность продукции и фондоемкости, а значения всех остальных факторов остались на уровне базисных:

Rλf = λ2p / ( λ2f + λ1e ) = 0,21 /(0,864+1,945)*100 = 7,48%

б).Выделяем влияние фактора фондоемкости:

ΔRλf = Rλf – Rλp = 7,48% – 8,05% = -0,57%

3).Исследование влияния оборачиваемости оборотных средств

а).Рассчитываем рентабельность для 1 года. Ее можно рассматривать ка условную рентабельность при условии, что изменились значения всех трех факторов рентабельности продукции, фондоемкости и оборачиваемости оборотных средств (расчет R2(2г)=56,19% приведен выше).

б).Выделяем влияние фактора оборачиваемости оборотных средств:

ΔRλe = R2 – Rλf = 9,5% – 7,48% = 2,02%

Итак, ΔR = R2 – R1 = ΔRλp + ΔRλe +ΔRλf = 7,12%

Отрицательное влияние на прирост рентабельности капитала оказал фактор фондоемкости. Общее влияние этого фактора составило –0,57 %. Показатели прибыльности продукции и оборачиваемости оборотных активов положительно повлияли на рентабельность продукции. В общем их значение равно 7,69 % (5,67%+2,02%).