Затраты на реализацию мероприятий

|

№ |

Наименование затрат |

Сумма, руб. |

|

1. |

ФОТ новых сотрудников год, в том числе - переменные затраты; - постоянные затраты (оклад) |

1797408 303360 1499048 |

|

2. |

Расходы на новое оборудование и общие расходы |

177000 |

|

3. |

Затраты на премирование работников по системе Ракера |

154000 |

|

4. |

Затраты на добровольное медицинское страхование сотрудников |

784961 |

|

5 |

Затраты на рекламу |

293200 |

|

|

ИТОГО |

3206569 |

Расчет плановых экономическик показателей.

Выручка плановая от внедрения мероприятий по рекламе составит 120402273x 115% = 138462614 руб.

Выручка от прямых продаж корпоративным клиентам отделом маркетинга 4800000 руб.

Выручка от продажи дисконтных карт 39500 руб

Итого выручка плановая 143302114 руб.

В объеме выручки стоимость газа составляет 44%

Стоимость газа при выручке 2009 г. составила 52977000 руб. (120402273 х44% ). переменные затраты.

Постоянные затраты составляли 31304591 ( себестоимость стоимость газа).

Переменные затраты при плановых объемах составят:

- Стоимость газа 52977000 х 115% ( от проведения рекламных мероприятий отделом маркетинга) + 4800000 х 44% = 63035550 руб.;

- Переменные затраты на оплату труда отдела маркетинга 303360 руб.

Итого переменные затраты 63338916 руб.

Постоянные затраты составят 31304591 + 2903209 = 34207800 руб.

Таблица 13

Оценка эффективности предлагаемых мероприятий

|

Показатели |

2009 г. |

2010 г. (План) |

Отклонение | |

|

Абсолют., руб. |

Относит.,% | |||

|

Выручка, руб. |

120402273 |

143302114 |

22899841 |

+19 |

|

Переменные затраты, руб. |

52977000 |

63338916 |

10361916 |

+19,5 |

|

Валовая прибыль, руб. |

67425273 |

79963198 |

12537925 |

+18,6 |

|

Постоянные затраты |

31304591 |

34207800 |

2903293 |

+9,3 |

|

Прибыль, руб. |

36120682 |

45755398 |

9634716 |

+26,7 |

|

Налог на прибыль |

7224136 |

9151080 |

1926944 |

+26,7 |

|

Чистая прибыль |

28896546 |

36604318 |

7707772 |

+26,6 |

|

Прибыль на одного работника руб./ чел |

.535121 |

642181 |

107060 |

+20 |

Вывод: в результате внедрения всех предложенных мероприятий общая балансовая прибыль ООО «ТГС» увеличится на 9634716 руб., и составит 45755398 руб., чистая прибыль увеличится на 7707772 руб. и составит 36604318руб. Рентабельность персонала увеличится на 107060 руб./чел., и составит 642181 руб./чел.

2.3.Анализ положения предприятия на рынке.

Характеристика и основные тенденции развития

обувного рынка России

В последние годы наблюдается постепенный рост российского рынка обуви. В 2011 году объем обувного рынка, по данным Росстата1, вырос на 12-13%, ау компаний-лидеров 20-30%. В ближайшие три года тенденция сохранится – рынок будет ежегодно прирастать на 10-12%. Объем розничного рынка кожаной обуви в России в 2011 году составил 25 млрд. долларов в денежном выражении и 400 млн. пар в натуральном выражении.

Потенциал рынка большой, поскольку уровень потребления невысок и имеет возможности для роста. Потребление обуви в России в настоящее время составляет 2,8 пары на человека. По этому показателю мы значительно отстаем от Европы (4-5 пар) и США (6-7 пар). По мнению экспертов, потенциал потребления обуви в России составляет не менее 4,5 – 5 пар на человека с учетом ярко выраженной сезонности. Т.е. рынок имеет все шансы в ближайшие 3-5 лет прирасти как минимум на 50-80%, по сравнению с показателями 2011 года.

В России обувь выпускают более 260 крупных и средних предприятий. При этом объемы производства неравномерны – до 90% обуви производится на 50 предприятиях.

Лидерами в производстве обуви являются ООО «Брис-Босфор» (Краснодарский край) и ЗАО «Обувная фабрика “Юничел”» (Челябинская область). Также среди ведущих отечественных производителей: «Вестфалика», ЗАО МОФ «Парижская коммуна», «Ральф Рингер» (ТД «БЕЛКА») и другие. Ряд экспертов отмечают, что ежегодно происходит сокращение числа отечественных предприятий – производителей обуви; значительную часть продукции, выпускаемой отечественными производителями, составляет детская обувь и госзаказы.

Согласно результатам исследований маркетологов, доля импортных поставок обуви в Россию составляет 70-80% от совокупного объема продаж. Основным поставщиком обуви в Россию является Китай, на который приходится 75-80% официального импорта обуви, около 9% обуви поступает из Турции, 2% - из Италии. Как отмечают эксперты, в действительности доля итальянской обуви на российском рынке существенно выше, поскольку не всегда она (обувь) в Италии производится. Среди ближайших соседей наиболее крупным поставщиком обуви в Россию является Белоруссия, на которую приходится 3-5% импорта. Весьма значимой проблемой для России выступает проблема теневого импорта, который, согласно экспертным оценкам, составляет 60-80% от совокупного объема импорта обуви.

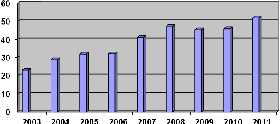

Увеличение объема российского рынка обуви в стоимостном выражении в разные годы составляло от 11 до 15%. Последние годы динамика прироста российского рынка обуви остается положительной и колеблется между 12% и 33%. (рис. 2.2).

Рисунок 2.2. Производство обуви в России 2003-2011 гг., млн. пар

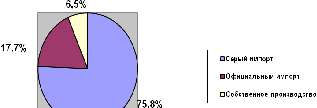

По данным маркетингового исследования, проведенного компанией «АМИКО», во многом рост обувного рынка происходит за счет выхода из тени отдельных производителей, а также за счет импортной продукции. Отечественные производители в настоящее время способны обеспечить лишь пятую часть необходимого количества ботинок, туфель и другой обуви. Основная часть обуви на российском рынке – китайского производства и занимает 61%. Доля российской обуви составляет 17%. Далее идет обувь турецкого производства – 7%. Обувь белорусского и итальянского производства занимает 3% и 2% соответственно (рис.2.3).

Рисунок 2.3 Структура обувного рынка России в 2010 г.

На российском рынке на данный момент в структуре производства российской обуви первое место занимает мужская обувь, и именно мужская обувь российского производства наиболее конкурентоспособна. На втором месте по объемам производства - женская обувь, ее доля составляет 29% от общего объема производства, детской обуви производится чуть меньше, чем женской.

На российском рынке обуви в настоящее время выделяются шесть основных ценовых сегментов (Таблица 2.13)

Таблица 2.13

Характеристика основных ценовых сегментов на российском

обувном рынке

|

Ценовой сегмент |

Границы, рублей за пару |

|

Низкий |

Менее 1000 руб. |

|

Средне-низкий |

1000 – 1500 руб. |

|

Средне-средний |

1500 – 2500 руб. |

|

Средне-высокий |

3000 – 4500 руб. |

|

«Люкс» |

Более 7500 руб. |

В низком ценовом сегменте представлена обувь по цене до 1 тыс. рублей за пару; в средне-низком ценовом сегменте – обувь по цене 1-1,5 тыс. рублей. Обувь стоимостью 1,5-2,5 тыс. рублей составляет средне-средний ценовой сегмент; обувь по цене от 3 до 4,5 тыс. рублей - средне-высокий сегменте. Обувь стоимостью свыше 7,5 тыс. рублей составляет сегмент «люкс».

Большинство приобретаемой российскими потребителями обуви составляет продукция средне-низкого и средне-среднего ценовых сегментов. Эти два сегмента характеризуются постоянным увеличением объемов продаж, что во многом связано со смещением к ним потребительских предпочтений от низкого ценового сегмента.

Наиболее часто покупки обуви совершаются на рынках, однако в последние годы доля рынков уменьшается, в значительной мере за счет развития крупных обувных центров и розничных сетевых структур, ориентированных на потребителя со средним достатком.

В Екатеринбурге доля специализированных магазинов в настоящее время превышает долю рынков. Значимой тенденцией последних лет стало появление крупных обувных центров, ориентированных на потребителя с невысоким и средним достатком, а также развитие розничных сетевых структур, ориентированных на представителей среднего класса.

Вместе с тем, по оценкам ряда экспертов, наиболее важными для большинства российских потребителей в настоящее время являются функциональные характеристики обуви – модель, материал изготовления, качество пошива. Выбирая между примерно одинаковыми по качеству моделями, при прочих равных условиях покупатель отдает предпочтение известным маркам обуви.

Анализ конкурентов.

В таблице 2.14 представлена характеристика предприятий – конкурентов ООО «Ропид – 2» и проведён сравнительный анализ уровня цен на продукцию.

Таблица 2.14

Сравнительный анализ конкурентов

|

Наименование предприятия |

Объем производства тыс. пар в2011 г. |

Средняя стоимость выпускаемой обуви, руб. |

Описание |

|

1 |

2 |

3 |

4 |

|

ООО «Брис-Босфор» (Краснодарский край) |

2100

наращивание объема |

650 |

Отлаженная система дистрибуции товара, хороший рекламный бюджет. Находится в сегменте дешевой летней и домашней обуви. Представительства и участие во всех выставках крупными стендами. Ассортимент разнообразен. |

|

«Юничел» г. Челябинск. |

3216 постепенное наращивание объема |

1300 |

Основной конкурент. Ассортимент разнообразен, невысокая стоимость. Около 60 магазинов на южном Урале и представительства в крупных российских городах. |

|

Егорьевская ОФ «Котофей» |

2260 постепенное наращивание объема |

1500 |

Работает в сегменте детской обуви. Широкий ассортимент. Особых рекламных предприятий не проводит, но т.к. ТМ существует уже около 6-7 лет, она известна покупателям. |

|

«Парижская коммуна» г. Москва

ТМ «Примиджи»

|

2000 стабиль-ный выпуск (брендовая обувь) |

2200 |

Цена на 40-150% выше, чем у конкурентов. Ориентация на качество. Участие в изготовлении обуви военного Госзаказа. Поддержка на уровне правительства Москвы. |

Окончание Таблицы 2.14

|

1 |

2 |

3 |

4 |

|

ООО «ФДО Скороход» Санкт-Петербург |

1500 наращивание объема |

1180 |

Укрепляется на рынке и увеличивает объемы продаж, расширяет ассортимент. |

|

ОФ «Спартак» |

1880 увеличение объема |

900 |

Находится в сегменте дешевой летней обуви. Цены ниже рыночных. Находятся на этапе технического перевооружения. |

|

«Ральф Рингер» ТД «БЕЛКА» |

1761 постепенное наращивание объема |

1300 |

Конкурент в сегменте мужской обуви. Имеет преимущество по широте ассортимента, модельному ряду, качеству продукции. Цены конкурентные. |

|

ОАО «Ропид – 2» |

46 стабильный выпуск |

1000 |

Очень небольшая фабрика. Цены низкие, ассортимент, качество и дизайн средние. |

Как видно из таблицы, лидерами рынка являются фабрики «Юничел», ООО «Брис-Босфор» и "Парижская коммуна". Российские компании, в основном, ориентируются на целевую аудиторию с низкими и средними доходами.

ОАО «Ропид – 2» уступает всем конкурентам по показателям объема производства, широты ассортимента и дизайна. Несмотря на ежегодный рост рынка, доля ОАО «Ропид – 2»остается на неизменном уровне. В настоящее время предприятие работает в наиболее развитом сегменте дешевой обуви и ориентировано на удовлетворение спроса малоимущего населения.

Миссия предприятия не сформулирована, девиз звучит так: «Комфорт, качество, доступность цен!». Основной задачей «Ропид – 2» является наиболее полное обеспечение спроса населения высококачественной и доступной по цене продукцией. На предприятии не применяется метод краткосрочного и долгосрочного целеполагания и стратегического планирования. Концепция поведения на рынке не выработана. В целом, действия и результаты деятельности предприятия характерны для стратегии сокращения и выживания.

Можно выделить следующие основные недостатки предприятия ОАО «Ропид – 2»:

широта ассортимента и его обновления существенно отстает от конкурентов;

более высокие цены на сопоставимые виды продукции;

небольшие по отношению к крупным федеральным сетям объемы производства;

неумение сформировать отличие своей продукции от конкурентов, нечеткость и размытость «лица»;

отсутствие грамотной маркетинговой политики;

отсутствие рекламы.

В последнее время предприятие постоянно находится в поиске новых каналов сбыта, в роли которых выступают торговые посредники, владевшие небольшими магазинами в Екатеринбурге и Свердловской области. Средний процент выполнения плана по реализации за 2011 г. составляет 84 %, что является ещё одним доказательством в пользу тезиса о наличии у предприятия трудностей со сбытом, существование которых было также подтверждено анализом технико-экономических показателей ОАО «РОПИД– 2».

Проблема заключается в нерациональной организации сбытовой деятельности, в использовании устаревших, неактуальных подходов к стимулированию продаж, в недооценке важности сбытовой сферы. Ещё один аспект проблемы связан с низким имиджем предприятия, с практическим отсутствием устойчивой рыночной репутации.

Таким образом, необходимо за счёт проведения чётких, согласованных и грамотных мероприятий создать условия для повышения имиджа ОАО «Ропид – 2». При этом предприятие должно ориентироваться как на спрос населения, так и оказывать воздействие на формирование потребительских предпочтений, вкусов, направлений моды. Для этого необходимо обратиться к теории и опыту отечественных и иностранных предприятий, которые уже достигли определённых успехов в реализации мероприятий по стимулированию сбытовой деятельности.

Предприятие не имеет собственной сбытовой сети. Фирменный магазин, существовавший ранее при фабрике, был ликвидирован, что, безусловно, повлияло на объемы продаж. В настоящее время ОАО «Ропид – 2» использует различные каналы сбыта:

Производитель → Розничный торговец → Потребитель

Производитель → Потребитель

Все взаимоотношения с покупателем осуществляет конкретный менеджер, который находится с покупателем в постоянном контакте, в случае просрочки платежа принимается во внимание сезонность сбыта, величина отгрузки, срок работы с данным покупателем. Исходя их этого, принимается решение либо о приостановке отгрузок в адрес конкретного покупателя, либо о продлении сроков платежа. Обычно, достаточно телефонных переговоров для решения таких вопросов. Специально выделенной службы безопасности на предприятии нет.

Клиентская база покупателей у ОАО «Ропид – 2» стабильна и проверена длительной совместной работой, новые покупатели получают товар с отсрочкой платежа только в случае какого-либо срока работы с предприятием и отсутствия каких-либо замечаний с их стороны.

SWOT – анализ

Анализ среды очень важен для выработки первичной стратегии организации. Это очень сложный процесс, требующий внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связи между факторами, сильными и слабыми сторонами организации, а также возможностями и угрозами, которые заключены во внешней среде

SWOT – анализ очень похож на составление “стратегического баланса”: сильные стороны – это активы компании конкурентной борьбе, слабые стороны – пассивы. Дело лишь в том, насколько сильные стороны превосходят слабые, а так же в том, как использовать сильные стороны и как склонить стратегический баланс в сторону активов.

С точки зрения формирования стратегии сильные стороны предприятия важны, так как они могут быть использованы как основа для формирования стратегии и конкурентного преимущества. Если сильных сторон недостаточно для того, чтобы сформировать на их основе успешную стратегию, то руководство компании должно срочно создать базу, на которой эта стратегия могла бы основываться.

В то же время стратегия должна быть направлена на устранение слабых сторон, которые делают компанию уязвимой, а так же мешают ее деятельности или не дают ей использовать привлекательные возможности.

Формируемая стратегия должна полностью учитывать сильные, слабые стороны фирмы и ее конкурентные возможности.

При разработке стратегии необходимо нацелить ее на использование перспектив, соответствующих возможностям компании, и обеспечение защиты от внешних угроз. При этом необходимо помнить, что неиспользованная возможность может стать угрозой, если ею воспользуются конкуренты, в то время как предотвращенная угроза может открыть перед фирмой дополнительные возможности, усилить ее позиции на рынке, если конкуренты не смогли эту угрозу устранить.

На первом этапе компания составляет список своих сильных и слабых сторон. Сила – это то, в чем компания преуспела, либо какая-то особенность, предоставляющая ей дополнительные возможности. Слабость – это отсутствие чего-то важного для функционирования фирмы или то, что не удается компании (по сравнению с другими) или нечто, ставящее ее в неблагоприятные условия. Слабая сторона организации (предприятия), в зависимости от того, насколько важна в конкурентной борьбе, может сделать фирму уязвимой, а может, нет.

После того как сильные и слабые стороны компании выявлены, составляется таблица “Сила - слабость”.

На втором этапе исследования компания составляет списки возможностей и угроз, которые заключены во внешней среде. После того, как выявлены внешние возможности и угрозы, составляется таблица “Возможности – угрозы” (табл. 2.15.)

Таблица 2.15.

Определение сильных и слабых сторон ОАО «РОПИД – 22»

|

Сильные стороны |

Оценка значимости сильной стороны, баллы |

Слабые стороны |

Оценка значимости сильной стороны, баллы |

|

Оказание специализированных услуг |

6 |

Программы стимулирования сбыта |

8 |

|

Качество оказываемых услуг |

6 |

Маркетинговые исследования |

7 |

|

Наличие финансовых ресурсов необходимых для достижения поставленных целей |

8 |

Отсутствие четкой стратегии |

8 |

|

Финансовая устойчивость предприятия |

4 |

Устаревшие производственные мощности |

6 |

|

Хорошо продуманные функциональные стратегии |

9 |

Недостаток навыков и таланта управления у руководства фирмы |

6 |

|

Наличие технологий, защищенных правом собственности |

7 |

Недостаток финансовых ресурсов для реализации планов |

8 |

|

|

|

Узкая номенклатура оказываемых работ (услуг) |

8 |

|

|

|

Недостаток инвестиций |

8 |

|

|

|

Плохо организованная система сбыта |

8 |

|

|

|

Ценовая политика |

7 |

|

|

|

Рост цен на сырье |

8 |

|

|

|

Недостаточно эффективная политика в области рекламы |

8 |

|

|

|

Отсутствие положительной репутации у потребителей |

8 |

|

|

|

Невысокая заработная плата работников |

6 |

|

Всего баллов |

40 |

|

104 |

Из полученных средних баллов следует, что слабые стороны, имеющиеся на предприятии, сильно снижают его конкурентоспособность, не позволяя сильным сторонам проявиться в полной мере.

При определении возможностей и угроз внешней среды, наоборот, характеристика окружения дается не с точки зрения потребителей, а с позиций самой фирмы. Экспертную оценку рыночных возможностей предприятия целесообразно осуществлять с позиции вероятности использования имеющейся возможности самим предприятием и влияния открывающихся возможностей на внутренние бизнес – процессы.

Аналогичным образом оценивается степень угрозы деятельности предприятия (Таблица. 2.16).

Таблица 2.16

Оценка рыночных возможностей и угроз предприятия

|

Возможности |

Вероятность использования, баллы |

Угрозы |

Вероятность использования, баллы |

|

Расширение номенклатуры оказываемых услуг |

8 |

Изменение инфраструктуры рынка |

6 |

|

Увеличение объемов реализации новых товаров за счет участия в выставках-ярмарках и активной рекламной деятельности |

10 |

Уплотнение рынка, увеличение конкуренции, увеличение объема обуви китайского производства |

10 |

|

Увеличение ассортимента выпускаемой продукции, разработка новых коллекций |

10 |

Замедление темпов роста рынка |

6 |

|

Возможность расширения зоны обслуживания (рынка) или выходы на новые рынки |

8 |

Отсутствие у потребителя понимания четкой позиции продукции предприятия |

7 |

|

|

|

В условиях постоянного удорожания энергоносителей, скачка цен на сырье, ценового преимущества у конкурентов предприятие может сократить продажи |

6 |

|

Всего баллов |

36 |

|

35 |

В данном случае уровень возможностей ненамного превышает уровень угроз.

Для повышения конкурентоспособности предприятия необходимо ослабить влияние слабых сторон за счет использования возможностей, пересмотреть менеджмент на предприятии в области кадров и финансов, произвести реконструкцию и модернизацию производственных цехов, разработать эффективную сбытовую и рекламную политику и ввести в практику стратегическое управление на основе выработки сбалансированной стратегии развития предприятия.

Вывод: На предприятии ОАО «РОПИД – 2» стратегическое планирование, не определена миссия предприятия. В 2011 году зафиксирован спад производства, снижение прибыли и рентабельности, хотя имущественное положение остается стабильно удовлетворительным.

По совокупности экономических показателей предприятие имеет достаточную финансовую и ликвидность.

Предприятие имеет слабую конкурентную позицию на рынке, но достаточно возможностей для продвижения своей продукции и развития.

По результатам анализа установлено, что предприятие в настоящее время применяет стратегию выживания и диверсифицировало деятельность, компенсируя потери и недостаток финансовых ресурсов сдачу площадей в аренду.