Тема 44. Кредитно-денежная политика. Инструменты денежно-кредитной политики. Регулирование учетной ставки. Норма обязательных резервов как инструмент денежно-кредитной политики. Операции на открытом рынке. Проблема эффективности денежно-кредитной политики (кейнсианский и монетаристский подходы). Межвременное бюджетное ограничение правительства. Сеньораж. Инфляционный налог.

Тема 44. Кредитно-денежная политика.

1. Инструменты кредитно-денежной политики.

-

Лимиты кредитования, прямое регулирование ставки процента

-

Изменение нормы обязательных резервов

-

Изменение учетной ставки (ставки рефинансирования)

-

Операции на открытом рынке

2. Регулирование учетной ставки.

Если учетная ставка растет, это вызывает дополнительные проблемы у коммерческих банков. Для обеспечения прежнего уровня ликвидности КБ вынуждены уменьшать объем собственных кредитов. Другими словами, если учетная ставка растет, то объем заимствований у ЦБ снижается, а следовательно, уменьшаются и операции КБ по предоставлению ссуд. К тому же, получая более дорогой кредит, КБ увеличивают свои ставки по ссудам, предложение денег в экономике уменьшается.

Уменьшение учетной ставки делает работу КБ более эффективной.

Различают политику дешевых и дорогих цен. Политика дешевых цен направлена на рост предложения денег в стране. Она проводится в случае, если экономика столкнулась с безработицей и дефляцией. И тогда необходимо увеличить предложение денег, чтобы способствовать поглощению свободных ресурсов. Политика дорогих денег проводится при наличии инфляции. В данном случае искусственно снижают предложение денег с целью уменьшения инфляции.

3. Норма обязательных резервов как инструмент кредитно-денежной политики.

Обязательные резервы – это часть суммы депозитов, которую КБ должны хранить в виде беспроцентных вкладов в ЦБ. Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов.

Банки могу хранить и убыточные резервы – сумма сверх обязательных резервов. Например, для непредвиденных случаев увеличения потребности в ликвидных средствах.

4. Операции на открытом рынке.

Операции на открытом рынке – это покупка или продажа ЦБ государственных ценных бумаг.

-

КБ покупают у государства и ЦБ ГКО. (деньги изымаются из обращения, денежная масса падает)

2. Покупка ЦБ ценных бумаг. (деньги поступают в обращение, денежная масса растёт)

5. Проблема эффективности денежно-кредитной (монетарной) политики (кейнсианский и монетаристский подход).

Денежно-кредитная политика может преследовать 2 разные цели, и в соответствии с этим носить два разных характера:

-

стабилизационная или антициклическая денежно-кредитная политика. Направлена на стабилизацию роста ВВП страны Y и снижение безработицы.

-

антиинфляционная денежно-кредитная политика. Она направлена на предотвращение инфляции P (или на её замедление).

Вообще существует три основных вида моделей, которые по-разному смотрят на проблему эффективности монетарной политики. В общем-то из названия видно, что монетарная политика должна регулировать объём цен в стране, но некоторые учёные посчитали, что цены имеют значение на ВВП страны. В итоге сформировалось три точки зрения:

1) Классическая;

2) Кейнсианская;

3) Монетаристская.

О классиках коротко:

Классики стоят на том, что деньги роли не играют и соблюдается принцип нейтральности. Т.е. стабилизационная антициклическая денежно-кредитная политика неэффективна. Зато антиинфляционная – то, что доктор прописал. В рамках этой модели темп роста цен будет полностью совпадать с темпом роста денежной массы.

Кейнс

Основная позиция кейнсианцев состоит в том, что деньги имеют значение, но только в рамках влияния на инвестиционный спрос. Обычная схема выглядит так: денежная масса влияет на ставку процента, а ставка процента, на инвестиции.

Однако Кейнс дальше показывает, что денежно-кредитная политика оказывается не настолько удобной, на сколько ее хотели бы видеть. Существуют три типа ловушек, в которые можно попасть:

Ликвидная ловушка

-

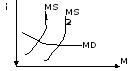

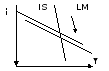

В случае, если кривая LM (рынок денег) слишком пологая (рис. 2). Это будет соответствовать той ситуации, когда ставки процента не изменяются при изменении денежной массы (рис. 1). Это может быть тогда, когда кривая спроса на деньги оказывается очень сильно чувствительной к изменению ставки процента. То есть даже малые изменения ставки процента будут существенно менять спрос на деньги. Кривая спроса на деньги - практически пологая. И в этой ситуации как бы мы ни изменяли предложение денег, ставка процента практически не изменяется. Вследствие этого мы не можем говорить о том, что оказывается какое либо существенное влияние денежно-кредитной политики на ставку процента, и в итоге вся цепочка разрывается.

На диаграмме «IS - LM», это тоже видно. В этом случае, в случае ликвидной ловушки кривая LM будет пологой, она будет горизонтальной. То есть при увеличении денежной массы, кривая LM должна сдвигаться вправо, но на самом деле, движение будет происходить вдоль этой же самой кривой. И фактически равновесие не будет нарушаться, а ВВП стоять на месте (монетарная политика регулируется движением LM).

В общем получается, что деньги, которые выдавало государство, остаются в денежной форме у населения и они не идут в реальный сектор.

Инвестиционная ловушка

-

В случае, если кривая IS слишком «крутая» (рынок благ не зависит от изменений ставки процента). В этой ситуации, при инвестиционной ловушке мы говорим о том, что изменение ставок процента не влечет за собой изменение инвестиционного спроса. Это может происходить только в той ситуации, когда инвестиционный спрос оказывается нечувствительным к ставке процента, то есть изменение ставки процента не влияет на инвестиционный спрос. Опять же в этой ситуации денежно-кредитная политика оказывается неэффективной. В этом случае сдвиг кривой LM вправо будет приводить к тому, что объем выпуска практически не изменяется. Инвестиционная ловушка опять же показывает, что денежно-кредитная политика может оказаться неэффективной.

-

Третий тип разрыва - это когда инвестиционный спрос не влияет на объем выпуска:

.

На самом деле этот разрыв в кейнсианской

модели не рассматривался, так как в

кейнсианской теории предполагается,

что всегда объем выпуска зависит от

объема инвестиционного спроса, то есть:

.

На самом деле этот разрыв в кейнсианской

модели не рассматривался, так как в

кейнсианской теории предполагается,

что всегда объем выпуска зависит от

объема инвестиционного спроса, то есть:

.

Однако мы можем предположить и этот

третий вариант, который будет возможен

только в том случае, если объем

инвестиционного спроса оказывается

малой и незначительной компонентной

совокупного спроса. Это может происходить

только в том случае, когда инвестиционная

активность достаточно мала, когда в

стране практически не осуществляется

инвестиций в производство, то есть на

самом деле это больше характерно для

экономики России 3-4 года назад и может

быть даже 5-6 лет назад, когда вложения

в производство практически не

осуществлялись

.

Однако мы можем предположить и этот

третий вариант, который будет возможен

только в том случае, если объем

инвестиционного спроса оказывается

малой и незначительной компонентной

совокупного спроса. Это может происходить

только в том случае, когда инвестиционная

активность достаточно мала, когда в

стране практически не осуществляется

инвестиций в производство, то есть на

самом деле это больше характерно для

экономики России 3-4 года назад и может

быть даже 5-6 лет назад, когда вложения

в производство практически не

осуществлялись

Последний недостаток: Ждать эффекта от монетарной политики придётся слишком долго. Цепочка слишком длинная и в итоге, эффект проявляется слишком медленно, к тому же, изменения будут накладываться на другие изменения и на выходе эффект может оказаться совсем слабым.

Поэтому в рамках кейнсианской теории традиционным является использование не кредитно-денежной политики, а фискальных методов для регулирования выпуска.

Монетаристы

Рисуем уравнение Фишера: M*V=P*Q

M – денежная масса в обращении;

V – скорость обращения денежной массы;

P – уровень цен;

Q – объём производства.

Ну и теперь, если увеличить M (подкинуть денег в экономику), P*Q – вырастет. Вопрос в том, в каком значении вырастут цены, а в каком, производство. Монетаристы считают, что в долгосрочном периоде, в любом случае производство вырастет, а ценовые шоки сгладятся. Получается, что по монетаристской теории стабилизационная политика оказывается эффективной, то есть можно добиваться влияния на объем выпуска. В общем, инструмент получает универсальный, монетарные инструменты влияют как на инфляцию, так и на выпуск.

Но! На выпуск она оказывается несколько более эффективной в долгосрочном периоде. Эмпирические исследования показывают, что задержка влияния денежной массы на объем выпуска составляет несколько месяцев. Короче говоря, монетаристская теория оказывается некоторым компромиссным решением между кейнсианским и классическим подходом. Важно также знать о том, что в разных странах действуют разные условия и соответственно лучше руководствоваться разными моделями в зависимости от страны.