4.4. Вознаграждение: «денежное поощрение»

Третья система стимулирования труда в лагерях заключалась в дифференцированной выплате заключенным денег за выполненную ими работу. Эти деньги в административных документах изначально и вплоть до конца 1940-х гг. обозначались терминами «денежное поощрение» или «денежное премиальное вознаграждение». Понятие «зарплата» тоже иногда употреблялось, но официально такое название было введено только в 1950 г.

Что касается практики выплаты денежных вознаграждений, то ГУЛАГовские источники говорят по этому следующее.

В соответствии с «Временной инструкцией о режиме содержания заключенных в исправительно-трудовых лагерях" от 1939 г., премиальное вознаграждение обязательно зачислялось на личный счет заключенного. В течение месяца работающим заключенным деньги выдавались в сумме, не превышающей месячного премиального вознаграждения. Кроме премвознаграждения, заключенным, в зависимости от поведения их на производстве и в быту, могли быть выданы с разрешения начальника лагерного подразделения и личные деньги в сумме не более 100 руб. в месяц. Выдачу премвознаграждения и личных денег предписывалось производить «разновременно по частям с таким расчетом, чтобы на руках у заключенного сумма денег не превышала 50 руб.» (Приказ № 00889 НКВД от 02. августа 1939 г. Выделение жирным шрифтом - в оригинале.). Примерно такие же положения содержит инструкция 1947 г. по режиму содержания заключенных ГУЛАГа. Здесь уточнялось, что денежное поощрение выплачивалось только в тех случаях, когда заключенные выполняли или перевыполняли производственные нормы.

Отметим, что в соответствии с уже упомянутой лекцией начальника ГУЛАГа Наседкина, денежные премиальные вознаграждения выплачивались заключенным «за все работы, выполняемые в исправительно-трудовых лагерях...», при этом заключенные могли получать заработанные деньги на руки в сумме не свыше 150 рублей (а не 100 рублей, как по инструкциям 1939 и 1947 гг. - прим. авт.) единовременно. Деньги сверх этой суммы зачислялись на их личные счета и выдавались по мере израсходования ранее выданных денег (ГАРФ. Ф. 9414. Оп. 1. Д. 77. Л. 28.).

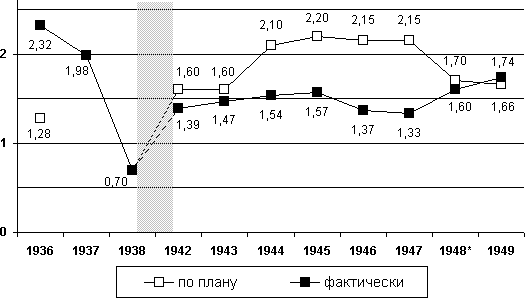

Чтобы получить представление о том, в каких размерах денежные поощрения выплачивались заключенным Норильлага, нужно обратиться к отчетам о расходах по содержанию заключенных. Цифры, которые в этих документах даются по всему фонду денежного поощрения и по его использованию, представлены на графике Рисунка 9. Они выражают среднюю сумму денежного поощрения, которая была потрачена на один отработанный человеко-день.

Рисунок 9 Фонд денежного поощрения Норильского комбината и его использование (денежное поощрение на одного з/к работника в среднем за один отработанный день, руб.)

Источники: ГАРФ. Ф. 9414. Оп. 1д. Д. 854. ЛЛ. 57, 80; Д. 968. ЛЛ. 24—26; Д. 969. Л. 10; Д. 1118. Л. 24; Ф. 8361. Оп. 1. Д. 40. Л. 42об; Д. 56. Л. 40; Д. 71. Л. 56; Д. 95. Л. 101; Д. 101. Л. 156; Д. 125. Л. 152об.; Д. 155. Л. 140; Д. 174. Л. 98.

Примечания:

* Из отчета за 1948 г. видно, что денежное поощрение, установленное планом на этот год, сначала составляло 2,15 р., затем было снижено до 2,10 р., и, наконец, до 1,70 р.

** За 1939—1941 гг. данных пока нет.

Отметим, что эти показатели являются усредненными, т.е. они охватывают всех заключенных работников комбината. Поэтому сумма, полученная заключенным за один отработанный день, могла быть несколько выше той, что показана на графике Рис.9, в то время как другие заключенные, не выполнявшие нормы или вообще не работавшие, не получали никаких денег. Однако важнее даже другое. Во-первых, из приведенных данных становится очевидной скудость денежного вознаграждения, получаемого заключенными за их изнурительный труд в тяжелых климатических условиях. Во-вторых, можно заметить, что в 1936-1937 гг. средний размер денежного вознаграждения был несколько выше, чем в последующие годы. Некоторые комментарии по этому поводу можно найти в объяснительных записках комбината за указанные годы. По этим документам, значительный перерасход размера премвознаграждений по сравнению с планом в 1936 г. происходил «...главным образом за счет нормальной перевыработки, причем частично наблюдается совершенно закономерное повышение среднего премвознаграждения для квалифицированных групп рабочих ... и частично по отдельным работам допускалось искусственное увеличение премвознаграждения с целью форсирования работ, носящих крайне срочный характер...» (ГАРФ. Ф. 9414. Оп. 1д. Д. 854. Л. 12.). Правда, упоминались и случаи «... искусственного завышения объемов исполненной работы ...» (Там же.), что влекло за собой также и повышенную выплату поощрений. Цитата о повышенном премировании квалифицированных рабочих наглядно показывает, что первое начальство Норильского комбината (Первый начальник Норильского строительства и Норильлага В.З. Матвеев был арестован и заменен А.П. Завенягиным в апреле 1938 г)в тот момент активно и целенаправленно пользовалось денежными поощрениями как способом стимулирования. В 1937 г., эта картина немного изменилась: перерасход фонда денежного поощрения теперь уже воспринимался как проблема, с которой нужно было бороться. В тот момент практика вознаграждения была следующая: из суммы оплаты труда заключенным исчислялась стоимость их содержания, а остальная денежная часть выплачивалась как денежное поощрение. При этом «... даже незначительное перевыполнение норм выработки отдельными группами рабочих...» могло вызвать большой рост фактически выплачиваемой суммы, что, в свою очередь, могло привести к непропорциональному развитию фонда премвознаграждения по отношению к выполнению плана капитальных работ (ГАРФ. Ф. 9414. Оп. 1д. Д. 968. Л. 24—25. Примечание: изложенная практика расчета суммы денежного поощрения, очевидно, в 40-х гг. реально не применялась, ибо в этот период практически каждый год расходы на содержание заключенных были ниже плановых цифр, что касалось, как видно из рис. 9, и премиальных вознаграждений. В таком случае, при наличии имевшейся на 1937 г. связи между этими показателями, последние фактически должны были быть, наоборот, выше запланированных цифр.). Меры, принятые начальством комбината «... с целью снизить рост премвознаграждения при перевыполнении норм ...», заключались в разработке и применении с сентября 1937 г. уменьшенной тарифной сетки, а также во введении так называемого «премхлеба». Замысел этого шага заключался в том, что определенное количество хлеба (400 гр.) было «... из основного котла переведено в премхлеб, выдаваемый за счет денежной части [премвознаграждения — прим. авт.]...» (Там же. Л. 25.). Действительно, этими мерами быстро было достигнуто значительное снижение расходов на денежные поощрения для заключенных (ГАРФ. Ф. 9414. Оп. 1д. Д. 969. Л. 10.). Можно предположить, что такая политика реального сокращения предусмотренных для премирования средств неблагоприятно сказывалась на трудовой мотивации заключенных. Однако мы даже не знаем, насколько эффективно система денежного поощрения в Норильске работала до этого решения. В отчете комбината за 1937 г. дается и следующая информация, которая вызывает некоторое сомнение насчет надежности управления денежными средствами внутри лагерных структур: «Счет депонентов з/к з/к в 1937 г. велся по подразделениям, что вызывало многочисленные злоупотребления, как со стороны рабочих, так и со стороны счетных работников» (ГАРФ. Ф. 9414. Оп. 1д. Д. 968. Л. 9.).

Вид графика на Рис. 9 показывает, что реальные цифры выплаченных денежных поощрений в 40-х гг., в особенности во второй половине десятилетия, практически постоянно оказывались значительно ниже, чем плановые. В 1948 г., по всей видимости, произошло даже выравнивание планового показателя в сторону реального, более низкого. Интересно, что все это наблюдается в течение периода, когда комбинат выполнял и перевыполнял свои основные планы и производственные программы, так что можно было бы ожидать, что это отражалось и в премировании работников. Частичное объяснение этого парадокса связано, видимо, с тем фактом, что в отличие от вольнонаемных работников, заключенные, не выполняющие нормы, сразу лишались денежного поощрения. Это, естественно, могло снизить средний показатель вознаграждения по всему контингенту. С другой стороны, следует учесть, что расходы по этой статье для начальства комбината составляли часть расходов на один отработанный человеко-день на производстве в целом. Разумеется, этот показатель, в отличие от других, фиксированных видов расходов мог являться удобным средством для сокращения общих производственных расходов.

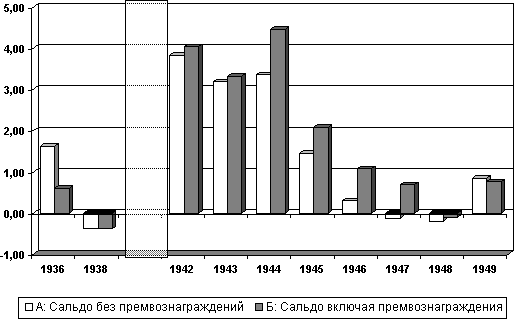

В этой связи стоит рассмотреть сопоставление реальной и плановой стоимости одного отработанного заключенными человеко-дня на Норильском комбинате, с учетом и без учета денежных поощрений для заключенных (см. Рисунок 10).

Рисунок 10 Разница (сальдо) между плановыми и фактическими расходами на один отработанный чел./день, без учета плановых / фактических премвознаграждений (А) и включая плановые / фактически выплаченные премвознаграждения (Б) в руб./чел.-день

Источники: ГАРФ. Ф. 9414. Оп. 1д. Д. 854. Л. 80; Д. 1118. Л. 24; Ф. 8361. Оп. 1. Д. 40. Л. 42об; Д. 56. Л. 40; Д. 71. Л. 56; Д. 95. Л. 101; Д. 101. ЛЛ. 36, 156об; Д. 125. Л. 52; Д. 155. Л. 140об; Д. 174. Л. 98об.

Примечания: * Сравнительные данные за 1937, 1939—1941 гг. не выявлены.

Диаграмма Рисунка 10 показывает, что в 40-х гг. экономия по расходной статье «денежное поощрение» способствовала тому, что вплоть до 1948 г. общие расходы на один отработанный чел./день были ниже плановых норм. Особенно заметно этот эффект проявлялся в 1944-1947 гг., когда размеры экономии по другим видам расходов стремительно падали. На фоне того, что сэкономленные расходы не только повышали общие финансовые возможности предприятия, но и в отчетах комбината отмечались как особые достижения, напрашивается вывод, что функция денежных поощрений как резерва для снижения расходов комбината была для начальства не менее важной, чем функция стимулирования труда, которую выполняли эти небольшие премвознаграждения для работающих заключенных.

Показательно, что в воспоминаниях бывших заключенных денежные поощрения не занимают заметного места. Если относительно раннего периода Норильлага иногда еще упоминаются такого рода вознаграждения (См. Равдель З.И. Указ. соч. Л. 115.), то в воспоминаниях о 40-х гг. редкие высказывания по этому поводу носят откровенно скептический характер: «Официально за работу осужденным шла по ведомости заработная плата, которая, впрочем, до них не доходила и оседала в карманах лагерного начальства. Лишь с 1945 года стали выплачивать какие-то гроши» (Ассанов И. Указ. соч. С. 11—12.). По всей видимости, система денежного поощрения в этот период не играла существенной роли в плане стимулирования труда заключенных. Это относилось и к поощрениям за рацпредложения, поданные заключенными-специалистами. Так, в воспоминаниях бывшего заключенного А.А.Гаевского читаем: «В мае 1942 г. за мое рацпредложение, давшее экономический эффект в сумме 185100 рублей, я был поощрен. Привожу выписку из распоряжения № 74 по Норильскому комбинату НКВД СССР: «За проявленную инициативу выдать инженеру Гаевскому премию в размере 100 рублей с занесением в личное дело и ИТР-питание с 1 июня» (См. воспоминания А.А.Гаевского, размещенные на сайте красноярского Общества «Мемориал» ). Последнее, надо полагать, было значительно более существенным, чем разовая премия в 100 рублей.

Порядок оплаты труда заключенных существенно изменился только к концу 1940-х гг., когда в соответствии с постановлениями Совета Министров СССР № 4293-1703сс от 20 ноября 1948 г. и № 1065-376сс от 13 марта 1950 г. заключенные во всех ИТЛ и ИТК за свой труд стали получать заработную плату (Земсков В.Н. Указ. соч. С. 11—12.). Однако, как известно, приказ МВД, регулирующий этот вопрос, был издан в апреле 1950 г., так что реальное введение зарплаты по всем лагерям (за исключением Особых лагерей) и колониям ГУЛАГа следует отсчитывать от этого года (См. также: Ф. 9401. Оп. 4. Д. 2693. Л. 177. — Правда, упоминание в данном приказе: «...опыта работы лагерей и колоний, в которых заключенные переведены на заработную плату...» дает основание для предположения, что в некоторых лагерях заработная плата была введена уже раньше.). В соответствии с этим документом, переводу на заработную плату подлежали все работающие заключенные, занятые в производстве, строительстве и других секторах, а также заключенные, занятые на внутрилагерных работах. Условия оплаты труда заключенных должны были устанавливаться на основе тарифных сеток и ставок, должностных окладов и поощрительных систем, действовавших для вольнонаемных работников данного сектора экономики, причем с соответствующим понижением этих ставок и окладов. Для тех случаев, когда установленные оклады для вольнонаемных работников отсутствовали, предусматривалось применение тарифных сеток, ставок и окладов, действующих для работников соответствующих предприятий гражданских министерств. Правда, из своей заработной платы заключенные на руки получали только небольшую часть. Из общей суммы сначала удерживались средняя по лагерю стоимость расходов на гарантированное питание (Это означает, что надбавки, которые получали отдельные группы работников, при этом не учитывались.), на выдаваемую одежду и обувь, а также подоходный налог. Однако, при всех этих формах удержания, сумма, выдаваемая работающим заключенным на руки, не должна была быть меньше 10% их общего (исходного) заработка.

Система определения условий оплаты труда для заключенных разрабатывалась в индивидуальном порядке. Это означало, что зарплата, формально начисляемая заключенным (т.е. до вычетов), по отношению к соответствующей зарплате вольнонаемных работников снижалась на основе не фиксированного, а переменного коэффициента. Например, в случаях, когда месячная ставка заключенных, полученная в результате процедуры расчета на базе ставки вольнонаемных, оказывалась ниже суммы обязательных удержаний и установленной минимальной выдачи заработной платы на руки (10% заработка), то тарифная ставка заключенных устанавливалась на уровне месячной ставки вольнонаемных рабочих, т. е. без снижения. Однако ни в коем случае не допускалось, чтобы исходные ставки заключенных превышали ставки вольнонаемных работников. Прогрессивно-сдельные и другие премиальные системы оплаты труда, которые на предприятиях МВД применялись для вольнонаемных рабочих, полагалось применять также к труду заключенных работников, однако с прогрессивным возрастанием за перевыполненную часть нормы расценок, установленных для заключенных. Наконец, для административно-хозяйственного персонала, служащих и МОП, а также инженерно-технических работников должностные оклады устанавливались в размерах от 50% до 70% окладов вольнонаемных работников по соответствующим должностям.

В соответствии с упомянутым приказом, при установлении тарифных сеток и ставок для заключенных следовало исходить из того, чтобы заключенные максимально стимулировались к перевыполнению норм выработки. Кроме того, сохранялись принципы дифференциации оплаты труда, действовавшие на предприятиях страны. В частности, это касалось повышенной оплаты труда в отраслях и производствах, считавшихся ведущими (угольная, золото- и оловодобывающая промышленность, металлургия и т.д.) в сравнении с другими отраслями и производствами (в экономике ГУЛАГа это прежде всего легкая промышленность, деревообработка и т.д.). Аналогично, на предприятиях уровень оплаты рабочих основного производства должен был быть выше уровня оплаты рабочих подсобно-вспомогательных производств, а соответственно, уровень оплаты труда рабочих более высокой квалификации должен был быть более высоким.

Заключенным, временно освобожденным от работы по болезни и другим причинам, за время освобождения от работы заработная плата не начислялась, зато стоимость гарантированного питания и вещевого довольствия с них тоже не удерживалась. Актированным инвалидам, используемым на сдельных работах, оплата труда производилась по установленным для заключенных сдельным расценкам за фактически выполненный ими объем работ.

* * *

После изложения этих общих положений о денежном вознаграждении в ГУЛАГе, рассмотрим, какой эффект вызвало введение заработной платы для заключенных в Норильлаге. Во-первых, введение зарплаты поставило не только Норильлаг, но и все лагеря ГУЛГМП (можно даже предполагать, что это в той или иной мере касалось всех лагерей ГУЛАГа) перед непростой проблемой, ибо в соответствии с приказом МВД, размер заработной платы, подлежащей к выдаче заключенным на руки, должен был быть установлен в пределах общих ассигнований, утвержденных на содержание лагерей на 1950 год. Другими словами, на эти дополнительные расходы лагерям в этом году не выделялось дополнительных средств. Отчеты ГУЛГМП по этому поводу докладывали, что возникли «... неизбежные трудности в работе лагерей в этот переходный период...» и значительные отклонения «... между утвержденной сметой доходов и расходов ИТЛ и фактическими данными» (ГАРФ. Ф. 9401. Оп. 4. Д. 2693. Л. 177.). Весьма показателен тот факт, что по лагерям ГУЛГМП были предприняты попытки решить эту проблему путем снижения «...питания и вещдовольствия против сметы ...». Правда, даже применение таких мер «...не компенсировало увеличенной выплаты зарплаты, так как в ряде лагерей из-за перевыполнения норм выработки зарплата контингента выплачивалась в увеличенном размере» (Там же. Л. 178.). Зато оно свидетельствует о том, что руководители лагерей в этой ситуации сокращали расходы на заключенных по одной статье, чтобы финансировать предписанное им увеличение расходов на заключенных по другой статье.

Тем не менее, есть документы, свидетельствующие о положительных следствиях введения зарплаты. К примеру, в одном из актов проверок Норильлага в 1952 г. отмечалось: «Перевод заключенных на зарплату явился для основной массы заключенных большим стимулом к поднятию производительности труда ...» (ГАРФ. Ф. 9414. Оп. 1. Д. 642. Л. 80.). Примерно такого же мнения придерживался и заместитель начальника Норильского ИТЛ и Горного лагеря, Черняк, который в письме от 05.06.1952 г. подчеркивал, что отдельные группы заключенных, особенно в квалифицированных профессиях, в связи с введением зарплаты стали работать гораздо эффективнее (ГАРФ. Ф. 8361. Оп. 1. Д. 305. Л. 10.).

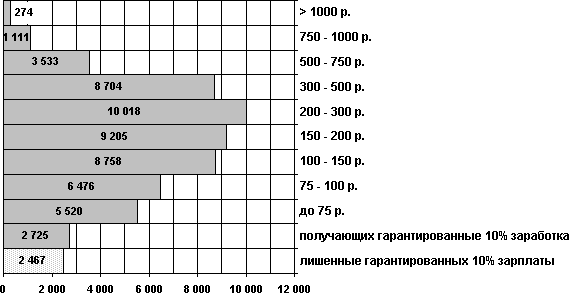

Остается вопрос, в каких размерах заключенным Норильлага действительно начислялась зарплата после ее введения. Обратимся к данным за 1952 г. по всему контингенту работающих заключенных Норильлага (см. Рисунок 11).

Рисунок 11 Средняя численность контингента по размерам среднемесячной зарплаты, начисленной в 1952 г. к выдаче на руки (чел.)

Источник: ГАРФ. Ф. 9414. Оп. 1. Д. 174. Л. 34об.

Среднемесячная заработная плата одного работающего, начисленная к выдаче на руки, составляла около 225 руб. (Учитывая заключенных, лишенных заработной платы. Однако данные не позволяют точного исчисления среднего показателя, так что следует исходить из возможности ошибки данного расчета порядка 5–10%. Отметим, что среднемесячная зарплата квалифицированных рабочих в «нелагерной» экономике в начале 1953 г. составляла в угольной промышленности 1465 р., в цветной металлургии - 1343 р. швейной и обувной - 651 р. См.: Попов В.П. Экономическая политика советского государства. 1946-1953 гг. М.-Тамбов, 2000. С.65.) Можно ожидать, что в силу повышенного уровня оплаты труда в металлургической промышленности уровень заработной платы в Норильлаге мог оказаться выше, нежели в других лагерях. С другой стороны, имеющиеся конкретные данные о суммах, которые выплачивались заключенным на руки, должны корректироваться с учетом той части денег, которую заключенные тратили во внутрилагерной торговой сети. Следует принимать во внимание также, что средняя зарплата не является исчерпывающей характеристикой выплат заключенным, т.к. диаграмма Рис.11 показывает заметный разброс данных: в то время как почти 5.000 заключенных получали свыше 500 руб. в месяц, больше 8.000 получали менее 75 руб.(Мы исходим из того, что заключенные, получавшие гарантированные 10% от начисленной зарплаты, тоже относились к этой категории. Заключенные, которые вообще были лишены зарплаты, в указанную сумму не включены.) . Очевидно, такая существенная дифференциация заработной платы говорит в пользу того, что она в реальности могла быть действенным средством стимулирования производительного труда.

Имеющиеся в нашем распоряжении воспоминания бывших заключенных Норильлага (из них только часть охватывает период до начала 1950-х гг.) почти не содержат сведений о введении зарплаты. Единственный источник, который дает существенную информацию по этому поводу, датирует введение зарплаты в Норильском лагере 1947-м годом. Учитывая свидетельства приведенных выше архивных документов, которые говорят в пользу того, что зарплата и в Норильске была введена только к 1950 г., мы склонны считать более раннюю датировку ошибочной; однако приходится считать этот вопрос еще не полностью решенным. Наиболее информативной в этом плане является цитата из воспоминаний бывшего заключенного Норильлага Чебуркина, который, отмечая, что для заключенных ввели заработную плату, добавил: «По ставкам северным, но на 30% меньше, чем вольнонаемным. Удерживали только за «стол» и «квартиру», а остальное шло на текущий счет. Мог себе на расходы взять до 250 рублей в месяц. (...) Я получал 1200 рублей в месяц, после всяких вычетов кое-что оставалось, накапливаясь на счете. Некоторые шоферы-профессионалы ... зарабатывали по 5 тысяч в месяц!» (Чебуркин П.В. Указ. соч. Л. 21.). Главное в данном контексте то, что описанный принцип начисления зарплаты и удержаний из нее соответствует тому, как он представляется в упомянутых выше официальных документах.

Ситуация, однако, остается не проясненной. Так, в воспоминаниях упомянутого выше заключенного Норильлага, инженера А.А.Гаевского говорится: «При освобождении из лагеря в 1947 г. мне было возвращено из заработанных мною денег 2561 рубль 63 коп., а также выдано: одеяло ватное, матрац тюфячный, простыня и наволочка» (См.: Гаевский А.А. Указ. соч.). Характерно, что, получив в лагере справку об освобождении, в которой было указано, что он должен следовать к «избранному» месту жительства - в поселок Норильск Красноярского края (который в 1947 г. еще городом не был), А.А.Гаевский остался на комбинате в той же должности, но в новом качестве вольнонаемного. Однако, будучи по приговору лишенным прав на пять лет, он далее получал только зарплату по штатному расписанию, без льгот, предусмотренных для работников Крайнего Севера (Там же.). Типичная судьба для «вольнонаемных» Норильлага.