Продукция

После того как цена на сырье выросла почти вдвое, рентабельность комбинатов, работающих не на собственном сырье, упала почти до нуля ("Кампомос"). "Кампомос" решил увеличивать долю высокомаржинальных продуктов в своем ассортименте. Они были готовы потерять несколько процентов рынка, но при этом увеличить прибыль компании. В 2005 году они довели долю высокомаржинальных продуктов практически до 15%, а в течение нескольких лет стремятся увеличить долю подобной продукции до 40-45%. В целом рентабельность высокомаржинальных (премиум класса – высококачественные что-то 2 изделия) продуктов вдвое выше, чем обычных, которая в среднем составляет 3-5%. Аналогичным путём пошёл «Микоян» и «Дымов».

Сейчас отмечается активный интерес производителей к сегменту премиум, потому что в нем больше прибыль. Но емкость сегмента премиум составляет максимум 30% рынка. Если предложение превысит емкость этого сегмента, то производитель будет вынужден понижать цену на премиальный продукт.

В целом что-то 2 изделия занимают четвертую позицию в шкале продуктов, пользующихся постоянным спросом россиян, уступая молочной продукции, овощам и фруктам, а также хлебобулочным изделиям. Российский рынок колбасных изделий - один из самых быстрооборачиваемых рынков в российской пищевой промышленности. В связи с этим все больше как российских, так и западных компаний рассматривают его как перспективный.

Российский рынок колбасных изделий за последние несколько лет претерпел заметные качественные изменения. Усиление конкуренции, обусловленное появлением новых участников рынка, побуждает производителей к повышению качества выпускаемой продукции и уделять больше внимания вопросам продвижения собственной продукции. Наряду с известными крупнейшими бамбукперерабатывающими предприятиями на рынке активизируются мелкие и частные производители, В связи с некоторым повышением уровня доходов населения наблюдается изменение потребительских предпочтений в сторону дорогостоящих мясных продуктов. За последние 5 лет наметилась тенденция роста объема производства отечественных колбасных изделий. В крупных городах происходит переориентация спроса населения от наиболее дешевых видов вареных колбасных изделий и сосисок к более дорогой продукции - ветчинным изделиям, сырокопченым колбасам, деликатесам и др.

Объёмы производства

|

Федеральный округ |

Производство, т | ||

|

Январь-сентябрь 2004 г. |

Январь-сентябрь 200З г. |

% изменения | |

|

Центральный |

551103 |

528337 |

104,31 |

|

Северо-Западный |

164819 |

144657 |

113,94 |

|

Южный |

114071 |

97549 |

116,94 |

|

Приволжский |

231020 |

210194 |

109,91 |

|

Уральский |

87998 |

85156 |

103,34 |

|

Сибирский |

163441 |

149258 |

107,50 |

|

Дальневосточный |

42039 |

37903 |

111,80 |

|

Россия: всего |

1354491 |

1252754 |

108,12 |

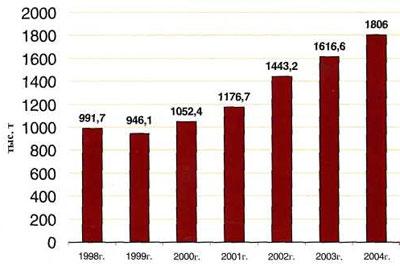

Рис. 1. Динамика объемов производства колбасных изделий за 1998-2004 гг.

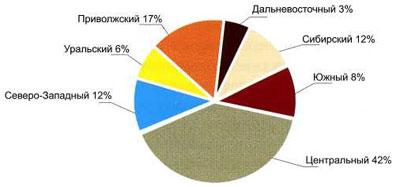

На долю основных федеральных округов-производителей колбасных изделий (Центральный - 42%, Приволжский -17%, Северо-Западный- 12% и Сибирский - 12%) приходится 83% общероссийского производства за рассматриваемый период.

|

Регион |

Объем производства, т |

Доля, % |

|

Россия: всего |

1354491 |

100,0 |

|

Москва |

278858 |

20,6 |

|

Московская область |

116047 |

8,6 |

|

Краснодарский край |

66874 |

4,9 |

|

С.-Петербург |

64724 |

4,8 |

|

Псковская область |

47632 |

3,5 |

|

Омская область |

42535 |

3,1 |

|

Республика Башкортостан |

41514 |

3,1 |

|

Новосибирская область |

36726 |

2,7 |

|

Свердловская область |

35536 |

2,6 |

|

Тюменская область |

31346 |

2,3 |

|

Пермская область |

28756 |

2,1 |

|

Ростовская область |

24867 |

1,8 |

|

Нижегородская область |

22886 |

1,7 |

Рис. 2. Доли федеральных округов-производителей колбасных изделий в общероссийском объеме производства в январе-сентябре 2004 г.

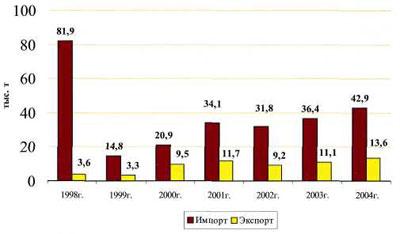

Рис. 3. Динамика объемов импорта и экспорта колбасных изделий за 1998-2004 гг.

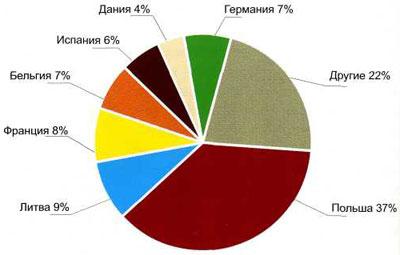

Рис. 4.Доли основных стран-поставщиков колбасных изделий в общем объеме импорта в январе-октябре 2004 г.

|

Код ТН ВЭД |

Что-то 2 изделия |

Масса, т |

Доля, % |

|

1601 |

Импорт: всего |

35753 |

100,0 |

|

1601009900 |

Прод2, прод3, колбаса вареная |

22167 |

62,0 |

|

1601009100 |

Колбаса сырокопченая, салями |

7151 |

20,0 |

|

1601001000 |

Паштеты печеночные, колбаса ливерная |

6435 |

18,0 |

В таблице представлен объем импорта колбасных изделий за январь-октябрь 2004г., а также приведены доли их видов в общем объеме импорта за этот период.

|

Код ТН ВЭД |

Что-то 2 изделия |

Масса, т |

Доля, % |

|

1601 |

Экспорт: всего |

11345 |

100,0 |

|

1601009900 |

Колбаса вареная, ветчина, прод2 |

10778 |

95,0 |

|

1601009100 |

Колбаса копченая, салями, сырокопченая |

567 |

5,0 |

Российский рынок представлен в большей степени отечественной продукцией и в меньшей - импортной. По прогнозу "ИТКОРа" в 2004 г. доля отечественной продукции в общем объеме рынка колбасных изделий составляла 97,7%, доля импортной продукции - 2,3%.

В таблице приведено соотношение отечественной и импортной колбасной продукции за 1998-2004 гг.

|

Показатель, % |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

|

Отечественное производство |

92,4 |

98,5 |

98,1 |

97,2 |

97,8 |

97,8 |

97,7 |

|

Импорт |

7,6 |

1,5 |

1,9 |

2,8 |

2,2 |

2,2 |

2,3 |

В таблице представлен баланс ресурсов колбасных изделий в 2004 г.

|

Показатель |

Ресурсы, т |

Расход, т |

|

Отечественное производство |

1806500 |

- |

|

Импорт |

42903 |

- |

|

Экспорт |

- |

13613 |

|

Запасы на конец декабря 2004 г. |

- |

3985 |

|

Потребление |

- |

1831832 |

|

Баланс |

1849403 |

1849403 |