8. Показатели уровня производительности труда, способы их расчета по видам деятельности и экономике в целом. 2.9-2.12

Производительность труда характеризует эффективность, результативность затрат труда и определяется количеством продукции, произведённой в единицу рабочего времени, либо затратами труда на единицу произведённой продукции или выполненных работ.

Измерение производительности труда осуществляется путём сопоставления результатов труда в виде объёма произведённой продукции с затратами труда. В зависимости от прямого или обратного отношения этих величин существует два показателя: выработка и трудоёмкость. Выработка характеризует количество продукции в единицу рабочего времени. Трудоёмкость характеризует затраты рабочего времени на единицу произведённой продукции.

Выработка рассчитывается как отношение объёма произведённой продукции (ОП) к затратам рабочего времени на производство этой продукции (Т) или к среднесписочной численности работников либо рабочих (Ч): В=ОП/Т или В=ОП/Ч

Аналогично определяется часовая (Вч) и дневная (Вдн) выработка на одного рабочего: Вч=ОПмес/Тчас; Вдн=ОПмес/Тд, ОПмес – объем продукции за месяц (квартал, год); Тчас, Тдн – количество человеко-часов, человеко-дней (рабочего времени), отработанных всеми рабочими за месяц (квартал, год).

Трудоёмкость продукции выражает затраты рабочего времени на производство единицы продукции. Определяется на единицу продукции в натуральном выражении по всей номенклатуре изделий и услуг; при большом ассортименте продукции на предприятии определяется по типичным изделиям, к которым приводятся все остальные. В отличие от показателя выработки этот показатель имеет ряд преимуществ: устанавливает прямую зависимость между объёмом производства и трудовыми затратами, исключает влияние на показатель производительности труда изменений в объёме поставок по кооперации, организационной структуре производства, позволяет тесно увязать измерение производительности с выявлением резервов её роста, сопоставить затраты труда на одинаковые изделия в разных цехах предприятия.

Трудоёмкость определяется по формуле: Тр=Т/ОП Тр – трудоёмкость Т – время, затраченное на производство всей продукции, нормо-ч, человеко-ч ОП – объём произведённой продукции в натуральном выражении.

В зависимости от состава затрат труда, включаемых в трудоёмкость продукции, и их роли в процессе производства выделяют технологическую трудоёмкость, трудоёмкость обслуживания производства, производственную трудоёмкость, трудоёмкость управления производством и полную трудоёмкость.

Технологическая трудоёмкость (Ттехн) отражает затраты труда основных производственных рабочих-сдельщиков (Тсд) и рабочих-повременщиков (Тповр):

Ттехн=Тсд+Тповр

Трудоёмкость обслуживания производства (Тобсл) представляет собой совокупность затрат вспомогательных рабочих цехов основного производства (Твспом) и всех рабочих вспомогательных цехов и служб (ремонтного, энергетического и т.д.), занятых обслуживанием производства (Твсп):

Тобсл=Твспом+Твсп

Производственная трудоёмкость (Тпр) включает затраты труда всех рабочих, как основных, так и вспомогательных:

Тпр=Ттех+Тобсл

Трудоёмкость управления производством (Ту) представляет собой затраты труда служащих (руководителей, специалистов и собственно служащих), занятых как в основных и вспомогательных цехах (Тсл.пр), так и в общезаводских службах предприятия (Тсл.зав):

Ту=Ттехн+Тсл.зав

В составе полной трудоёмкости (Тполн) отражаются затраты труда всех категорий промышленно-производственного персонала предприятия:

Тполн=Ттехн+Тобсл+Ту

В зависимости от характера и назначения затрат труда каждый из указанных показателей трудоёмкости может быть:

-

Нормативная трудоёмкость — это время выполнения операции, рассчитанное на основе действующих норм времени по соответствующим технологическим операциям для изготовления единицы изделия или выполнения работы. Нормативная трудоёмкость выражается в нормо-часах. Для перевода её в фактические затраты времени она корректируется с помощью коэффициента выполнения норм, который увеличивается по мере роста квалификации рабочего.

-

Фактическая трудоёмкость – это фактические затраты времени одного рабочего на выполнение технологической операции или изготовление единицы изделия в данный период.

-

Плановая трудоёмкость - это затраты времени одного рабочего на выполнение технологической операции или изготовление единицы изделия, утверждённые в плане и действующие в течение планового периода.

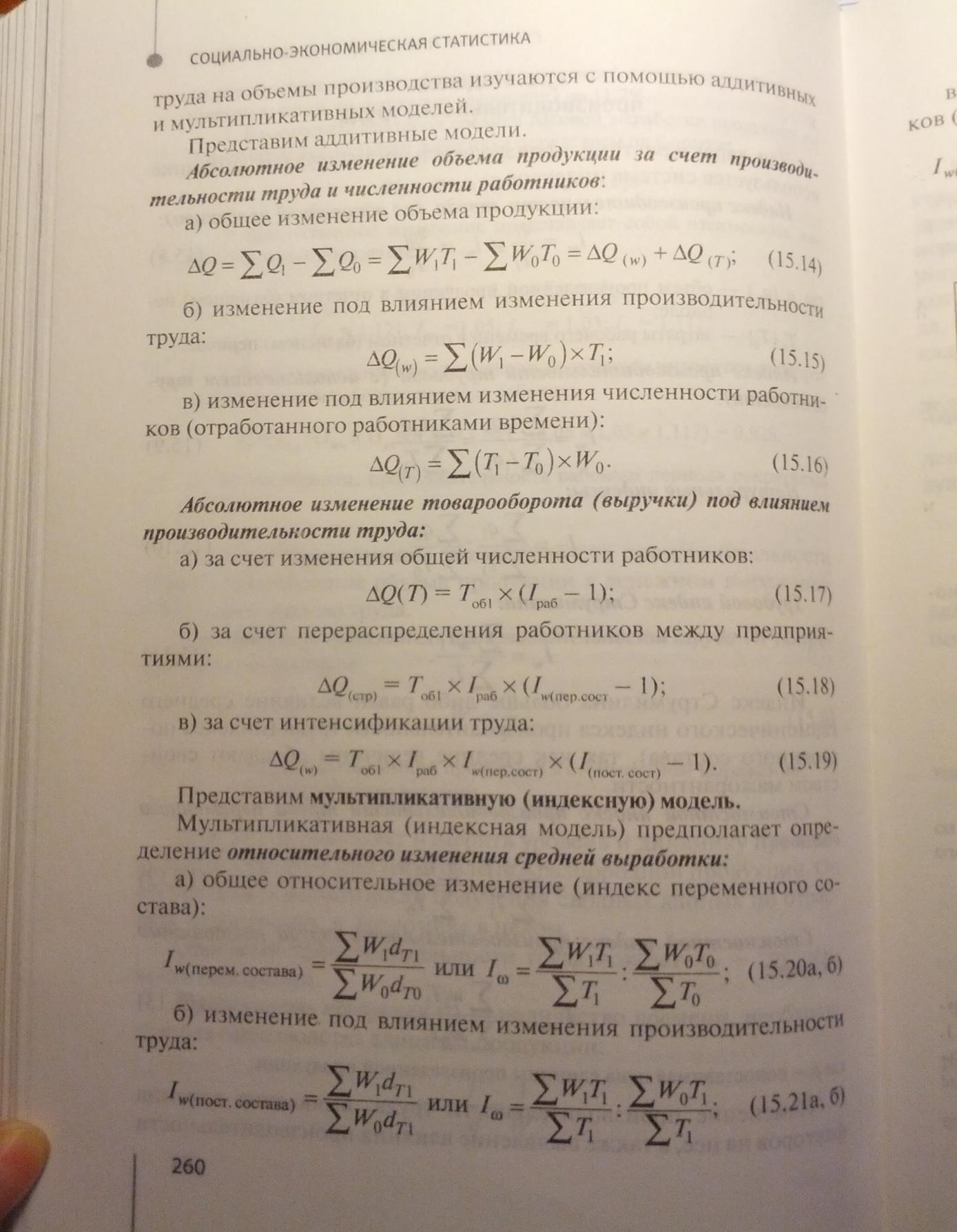

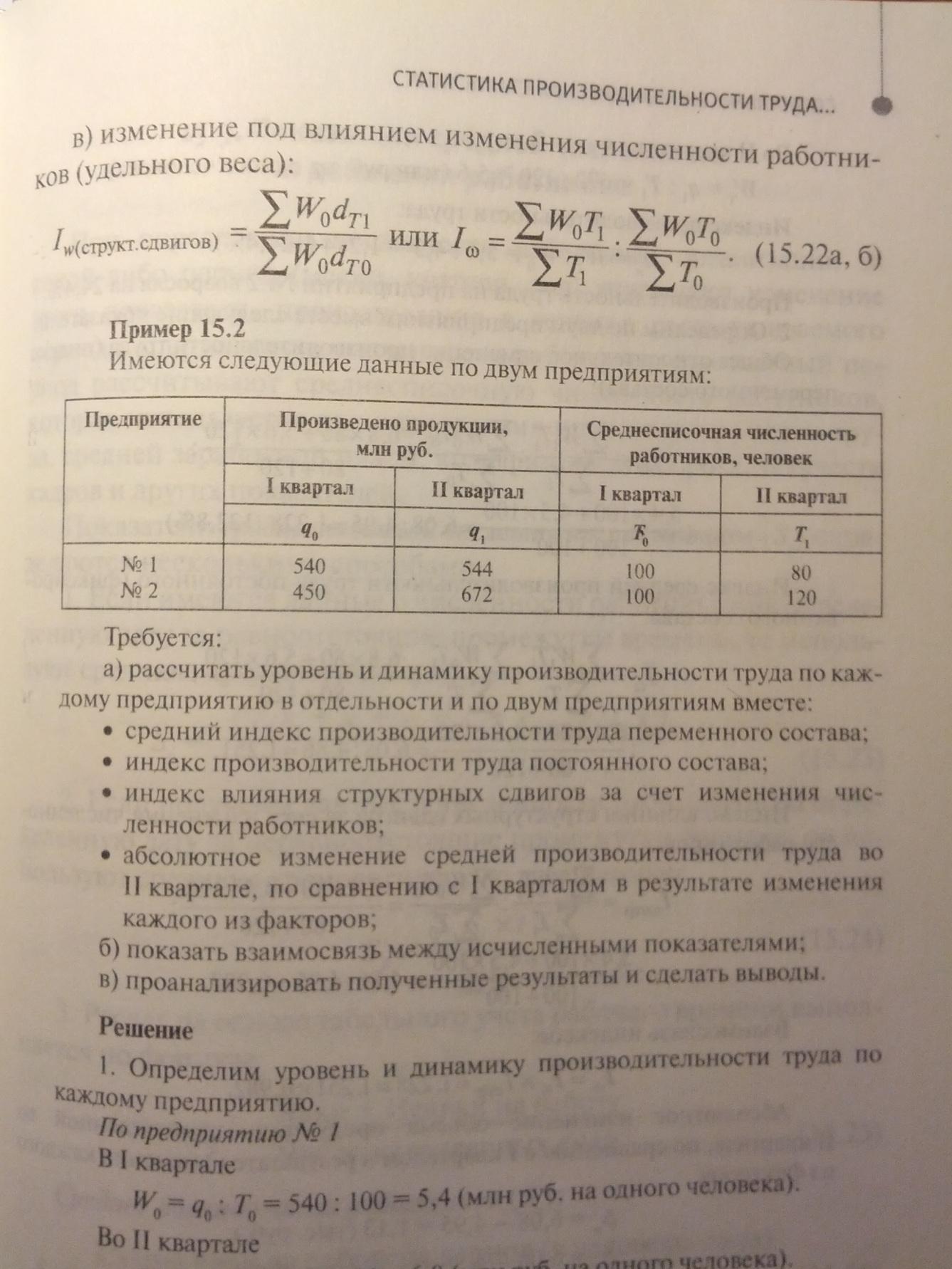

9. Натуральные и стоимостные индивидуальные и общие индексы производительности труда, методы их построения и анализа. Расчет изменения объёма продукции за счёт отдельных факторов. 2.10, 2.13

10. Трудовые индексы производительности труда, методы их построения и анализа. Расчёт экономии затрат рабочего времени за счёт изменения производительности труда. 2.14, 2.16

Трудовой метод обеспечивает возможность изучать производительность труда при условии выпуска разнородной продукции. Существуют два варианта трудового метода измерения производительности труда: на основе фактических и нормированных затрат времени. Эти варианты решают разные задачи. Метод нормо-часов может быть применён на практике более широко, чем метод, основанный на фактических затратах труда; он может быть использован везде, где существует нормирование труда и работ. Трудовой метод целесообразно применять в тех случаях, когда трудовые затраты по абсолютной величине превышают величину объёма производства. Сущность трудового метода измерения производительности труда состоит в том, что соответствующие затраты времени относят к выпуску продукции в натуральном или условно-натуральном выражении. Таким образом, получают представление о средней трудоемкости изготовления единицы продукции данного вида.

Это один из важнейших показателей эффективности производства, характеризующий в динамике снижение трудовых затрат на единицу продукции.

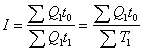

Основная формула индекса производительности труда на основе трудового метода имеет вид:

.

.

В числителе индекса находятся затраты труда на выпущенную в отчётном периоде продукцию при условии её базисной трудоёмкости, а в знаменателе – фактические затраты на ту же продукцию в отчётном периоде. Базисные величины трудоёмкости сравниваются с отчётными, т.к. трудоёмкость является величиной, обратной производительности труда. Этот индекс показывает во сколько раз затраты труда в отчётном периоде при трудоёмкости базисного периода больше, чем при трудоёмкости отчётного периода. Разность числителя и знаменателя индекса показывает величину экономии живого труда, достигнутого вследствие снижения трудоёмкости в отчётном периоде:

![]() .

.

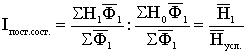

11. Индексы средней производительности труда: переменного и постоянного состава, структурных сдвигов, сфера их применения, экономический смысл и взаимосвязь. 2.13, 2.15

Индекс переменного состава – индекс, выражающий соотношение средних уровней изучаемого явления, относящихся к разным периодам времени. Индекс переменного состава производительности труда:

Iпс = (Σ(W1*T1)/ΣT1)/(Σ(W0*T0)/ΣT0).

Отражает изменение не только изменение индексируемой величины (в данном случае, себестоимости), но и структуры совокупности весов (объем).

Индекс постоянного состава – это индекс, исчисленный с весами, зафиксированными на уровне одного какого-либо периода, и показывающий изменение только индексируемой величины. Индекс фиксированного состава производительности труда:

Iфс = (∑(W1T1)/∑T1)/(∑(W0T1)/∑T1) = ∑(W1T1)/∑(W0T1).

Индекс структурных сдвигов – индекс, характеризующий влияние изменения структуры изучаемого явления на динамику среднего уровня этого явления:

Iсс = (∑(W0T1)/∑T1)/(∑(W0T0)/∑T0) = (∑(W0T1)/∑(W0T0))/(∑T1/∑T0).

Система взаимосвязанных индексов при анализе динамики средней себестоимости имеет следующий вид:

Iпс = Iфс + Iсс.

12. Задачи статистики оплаты труда. Понятия фонда оплаты труда и средней заработной платы, их взаимосвязь. Индексный метод их анализа. Номинальная и реальная заработная плата, их взаимосвязь. 2.17, 2.20

Главной формой распределения по труду и основным источником реальных доходов трудящихся является заработная плата. В масштабе всего народного хозяйства заработная плата представляет собой часть национального дохода, поступающую в индивидуальное распоряжение рабочих и служащих в соответствии с количеством и качеством затраченного ими общественно полезного труда. Более конкретно задачи статистики оплаты труда в материальных отраслях народного хозяйства можно обозначать следующим образом:

-

изучение распределения фонда заработной платы по отдельным категориям работающих;

-

изучение объёма и состава фонда заработной платы рабочих;

-

определение абсолютной и относительной экономии (перерасхода) планируемого фонда заработной платы;

-

изучение уровней и динамики оплаты труда работников;

-

изучение образования и использования фонда материального поощрения и других специальных фондов премирования;

-

изучение соотношений темпов роста производительности труда и средней заработной платы работающих.

Фонд оплаты труда – это совокупность денежных сумм, начисленных персоналу организации за выполненную в течение определённого периода работу.

В зависимости от характера выплат заработной платы выделяют три группы:

-

часовой фонд заработной платы - Фчас,

-

фонд дневной заработной платы - Фдн,

-

полный фонд заработной платы (месячный, квартальный, годовой) - Фгод.

Заработная плата отдельных работников разная, поэтому определяется интегральный показатель, характеризующий уровень средней заработной платы. Средняя заработная плата определяется делением фонда оплаты труда Ф на отработанное время или среднесписочную численность персонала:.

В зависимости от задач экономического анализа средние уровни заработной платы можно определить исходя из часового, дневного или полного фонда оплаты труда. Средняя часовая заработная плата рассчитывается по формуле:

.

.

Средняя дневная заработная плата рассчитывается по формуле:

.

.

Средняя годовая заработная плата одного рабочего рассчитывается по формуле:

.

.

Номинальная заработная плата - зафиксированная в расчётной ведомости или в иных документах величина заработной платы, характеризующая уровень оплаты труда вне связи с ценами на товары и услуги и денежными расходами работника. В отличие от номинальной, реальная заработная плата учитывает покупательную способность денег.

Реальная заработная плата - заработная плата, исчисленная как совокупность благ, потребительских товаров и услуг, которые можно на неё приобрести. Реальная заработная плата определяется размером номинальной заработной платы и уровнем цен на потребительские товары и услуги, а также налогов, выплачиваемых из заработной платы. Реальная заработная плата снижается при инфляции, если инфляция не компенсируется индексацией заработной платы.

Связь между этими величинами будет определяться уровнем цен (P) на товары и услуги: Wреал = Wном/P.

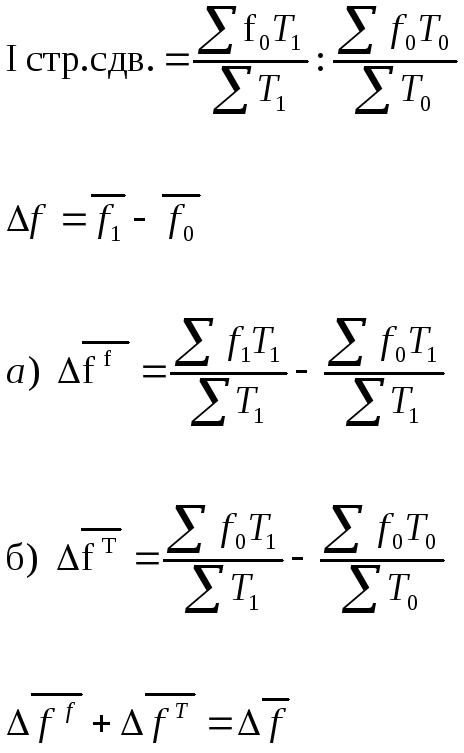

13. Показатели динамики и дифференциации заработной платы работников. Индексы средней заработной платы, методы их расчета. Размер изменения фонда заработной платы за счёт изменения средней заработной платы.2.17, 2.19

Динамика уровня з/п анализируется с помощью индексов переменного состава, постоянного состава и структурных сдвигов.

![]()

На изменение средней з/п влияет 2 фактора:

-

изменение з/п каждого работника;

-

изменение структурной численности работников.

Индекс постоянного состава:

![]()

Индекс структурных сдвигов:

14. Понятие о НБ, его элементы. Система показателей статистики национального богатства. Основные фонды, их классификация и виды оценки. Амортизация ОФ. Балансы ОФ. 3.1 и 3.2

НБ – национальное богатство.

В стат практике НБ – рыночная стоимость всех экономических активов страны, уменьшенная на её фин обязательства.

Экономические активы – объекты, находящиеся в собственности институциональных единиц, кот получают от их владения и использования эк выгоду. Состоят из фин и нефин активов. Это объекты, приносящие владельцам экономические выгоды в результате их использования в эк деятельности или хранения в качестве запасов стоимости. Подразделяются на произведённые и непроизведённые. Произведённые фин активы – результат производства и состоят из 3-х элементов: основные фонды (капитал), оборотные фонды и запасы и ценности.

Основные фонды – та часть НБ, кот. используется в натуральной вещественной форме в качестве средств труда длительное время для производства товаров и оказания услуг и постепенно переносит свою стоимость на создаваемые товары и услуги.

Материальные оборотные средства – запасы продукции и приобретённых товаров, находящиеся в распоряжении производителей и предназначенные для продажи, переработки или др использования. Они состоят из след элементов: производственные запасы, незавершённое производство, готовая продукция, товары, приобретённые для перепродажи, и мат резервы. В отличие от основных фондов, они участвуют в процессе производства в качестве предметов труда и сразу переносят свою стоимость на изготовляемые продукты или оказанные услуги.

Ценности – дорогостоящие предметы длительного пользования, хранящиеся в качестве запасов стоимости и неиспользуемые в процессе производства или потребления. К ним относятся: драг металлы и камни, хранящиеся дом хоз-вами и предприятиями, а также антикварные и ювелирные изделия, имеющие значительную стоимость, уникальные произведения искусства и коллекции.

Непроизведённые нефин активы – земля, богатства недр, подземные водные ресурсы, естественные биологические ресурсы, вовлечённые в экономический оборот, т е те ресурсы, кот. созданы природой и называемые материальными активами.

Нематериальные непроизведённые активы – документы, кот. дают право их владельцам заниматься конкретной деятельностью, недоступной др хоз ед. Они создаются вне процесса производства, и права владения ими устанавливаются определёнными юр или учётными операциями.

Фин активы – фин требования и обязательства, кот. возникают из договорных отношений между институциональными единицами при предоставлении одной из них средств (капитала) др ед. Они могут принимать различные формы: монетарное золото, валюта, акции, займы, депозиты, технические страховые резервы и тп.

В стат практике величина НБ в РФ опр-ся в виде моментного показателя, как правило, на нач года без учёта стоимости земли, недр и лесов, поскольку оценка стоимости природных богатств, вовлечённых в экономический оборот, в практике росс стат никогда не производилась, и они учитываются в натуральном выражении.

В задачу стат НБ входит определение объёма НБ в целом и его элементов, изучение их состава и использования.

Система показателей стат НБ содержит след разделы:

-

Стат основных фондов;

-

Стат оборудования;

-

Стат материальных оборотных средств;

-

Стат природных ресурсов и охраны окр среды.

ОФ – основные фонды.

Это основной элемент НБ, характеризующий производственный потенциал страны. Натурально-вещественный состав характеризует общеросс класификатор осн фондов (ОКОФ).

Группировка объектов в нём осуществляется в основном по признакам назначения, связанным с видами деятельности, осуществляемыми с использованием ОФ, и производимыми в рез-те этой деятельности продукцией и услугами.

В росс стат практике учитываются только мат ОФ, к кот. относятся: здания, сооружения, машины и оборудования, транспортные средства, раб и продуктивный скот, др виды ОФ.

Для опр общего объёма ОФ, их вещественной и отраслевой структуры, анализа их воспроизводства применяется ден оценка ОФ. В связи с длительным периодом их функционирования сущ-т след виды оценки ОФ:

-

Полная первоначальная стоимость ОФ – стоимость ОФ в момент их создания и ввода в эксплуатацию.

-

Первоначальная стоимость за вычетом износа или остаточная стоимость – та часть полной первоначальной стоимости, кот. остаётся к моменту учёта после некоторого периода функционирования ОФ.

-

Полная восстановительная стоимость ОФ – стоимость создания аналогичных ОФ в современных условиях.

-

Остаточная восстановительная стоимость ОФ – стоимость, определённая с учётом изменения условий их воспроизводства. Первоначальная стоимость минус износ.

-

Балансовая стоимость (учётная) – смешанная оценка ОФ, поскольку характеризует стоимость ОФ с учётом их переоценки и определяется след образом: ОФ, имеющиеся у предприятия до момента последней переоценки, учитываются по полной восстановительной стоимости, а введённые в действие после переоценки ОФ – по полной первоначальной стоимости. На балансе предприятия ОФ числятся по балансовой стоимости.

-

Ликвидационная стоимость реализуемых остатков ОФ, например, в виде металлолома.

-

Рыночная стоимость ОФ – цена продажи ОФ с учётом их состояния, покупательского спроса и предложения.

В СНС ОФ учитываются по восстановительной стоимости.

Стат определяет не только мат-вещественный состав ОФ, но и их структуру по формам собственности и видам эк деятельности.

С оценкой ОФ неразрывно связан вопрос об их амортизации. Амортизация – ден выражение стоимости износа ОФ, перенесённой на производимые продукцию и услуги. Она включается в себестоимость продукции и услуг, поскольку характеризует затраты ОФ на их производство. По мере реализации продукции эти ден суммы накапливаются, образуя амортизационный фонд, предназначенный для полного восстановления (реновации) ОФ.

Годовая сумма амортизации определяется как отношение разности между полной и ликвидационной стоимостью к нормативному сроку их службы. А годовая норма амортизации определяется в % как отношение годовой суммы к полной первоначальной стоимости ОФ.

Динамику за год характеризуют балансы ОФ. Они мб составлены по полной и остаточной стоимости. В подлежащем баланса ОФ по полной стоимости показываются виды, а сказуемое содержит след показатели: наличие на начало года, поступления за год, выбытие за год, наличие на конец года. В этом балансе введённые в действие ОФ показываются по полной первоначальной стоимости, а все остальные – по полной восстановительной.

Баланс ОФ по остаточной стоимости строится по той же схеме, но в расходной части его добавляется графа «Износ ОФ за год».

15. Показатели состояния и использования основных фондов, их экономический смысл, методы расчёта и взаимосвязь с показателем производительности труда.

Показатели состояния ОФ – коэффициенты, исчисляемые в процентах:

-

Износа ОФ, показывает степень износа на определённую дату, равен отношению стоимости износа ОФ на эту дату к полной стоимости их.

-

Годность ОФ – годность на дату, равен отношению остаточной стоимости к полной стоимости их на ту же дату или разности между 100% и коэффициентом износа.

-

Обновления ОФ – степень их обновления за год, равен отношению стоимости введённых в действие за год ОФ к полной стоимости их на конец года. 10 - 3,7%, 11 – 3,9%.

-

Выбытия – ликвидации ОФ, доля выбывших за год ОФ, равен отношению полной стоимости выбывших в течение года к полной стоимости ОФ на начало года.

Показатели использования – фондоотдача, фондоёмкость, фондовооружённость труда.

Фондоотдача – стоимость продукции или услуг на единицу стоимости ОФ, равна отношению стоимости продукции или ВВП к среднегодовой стоимости ОФ.

Фондоёмкость – величина, обратная фондоотдаче, показывающая стоимость ОФ, используемую для производства продукции, на 1 рубль.

Фондовооружённость труда – стоимость ОФ на 1-го работника.

Указанные 3 показателя взаимосвязаны с производительностью труда: производительность труда = фондоотдача * фондовооружённость труда.

16. Индексы фондоотдачи, их экономический смысл и виды. Расчёт изменения объёма продукции за счёт изменения фондоотдачи. 3.3, 3.8,3.9

Расчёт индивидуального

индекса фондоотдачи:

,

где Н – фондоотдача, Ф – стоимость ОФ.

,

где Н – фондоотдача, Ф – стоимость ОФ.

О![]() бщий

индекс фондоотдачи переменного состава

представляет собой соотношение средних

значений фондоотдачи за отчётный и

базисный периоды:

бщий

индекс фондоотдачи переменного состава

представляет собой соотношение средних

значений фондоотдачи за отчётный и

базисный периоды:

Из логической формулы показателя выразим объём продукции и подставим в предыдущую формулу индекса переменного состава, то есть

Чтобы измерить

влияние изменения первого фактора,

строится частный индекс - индекс

фондоотдачи постоянного состава - при

условии, что показатель использования

фондов меняется, а объём основных фондов

остаётся неизменным (по общепринятой

методологии, на уровне отчетного

периода), то есть

Для характеристики влияния на динамику средней фондоотдачи изменения в распределении основных фондов между филиалами строится индекс влияния структурных сдвигов при условии, что объём основных фондов меняется, а уровень фондоотдачи остаётся неизменным (по базисному периоду):

Рассчитаем величину прироста произведённой продукции.

За счёт изменения

фондоотдачи:

∆![]() млрд.

руб.

млрд.

руб.

17. Индексы фондоёмкости, их экономический смысл и взаимосвязь. Расчёт изменения стоимости ОФ за счет изменения фондоёмкости. 3.3, 3.4, 3.8

Индивидуальные индексы фондоёмкости рассчитаем по формуле:

Q = Ф/h

Далее – аналогично билету 16.

18. Понятие об энергетическом и производственном оборудовании. Показатели их состояния и использования. Взаимосвязь коэффициентов экстенсивной, интенсивной и интегральной нагрузки оборудования 3.10-3.13

Активной частью ОФ являются машины и оборудование. Всё оборудование делится на 2 части: энергетическое или силовое и производственное.

Силовое оборудование – то, с помощью которого осуществляется производство, передача, преобразование и использование энергии всех видов. Классификация его содержит следующие группы: энерго-генерирующие установки, преобразующие установки, а также передающие и потребляющие.

Учёт энерго-оборудования осуществляется в штуках и в киловаттах мощности. Для перевода устаревшей единицы измерения «лошадиные силы» в киловатты используется след соотношение: 1 лошадиная сила = 0,736 кВт. 1 кВт = 1,36 лошадиной силы.

Мощность энерго-оборудования – кол-во энергии, производимой или потребляемой им за единицу времени. Исходным показателем мощности оборудования является эффективная максимально длительная мощность, характеризующая наибольшую мощность двигателя, которую можно использовать длительное время без риска аварии.

Средняя фактическая мощность одного двигателя = отношению кол-ва фактически произведённой или потреблённой энергии к числу часов его работы.

Для группы установленных двигателей, например, на электростанции исчисляют:

-

Установленную мощность станции как сумму максимально длительной эффективной мощности всех установленных двигателей;

-

Располагаемую или рабочую мощность станции как разность между установленной мощностью и мощностью двигателей, которые не могут быть использованы в настоящее время;

-

Среднюю фактическую мощность станции как отношение объёма произведённой станцией энергии ко времени работы станции. При этом временем работы станции считается время, когда работал хотя бы 1 двигатель;

-

Пиковая мощность – наибольшая мощность всех фактически работающих двигателей.

Использование энерго-обуродования статистика изучает с помощью след коэффициентов:

-

Коэффициент экстенсивной нагрузки, показывающий использование оборудования по времени работы и равный соотношению времени фактической работы к максимально возможному времени работы (календарному, плановому, нормативному);

-

Коэффициент интенсивной нагрузки, характеризующий использование оборудования по мощности для 1-го двигателя. Равен отношению средне-фактической мощности к эффективной максимально длительной. Для группы двигателей – отношение средней фактической мощности станции к её установленной мощности.

-

Коэффициент интегральной нагрузки, характеризующий использование энерго-оборудования сразу по 2-м параметрам: времени и мощности. Мб исчислен 2-мя способами: как отношение объёма фактически произведённой или потреблённой энергии к максимально возможному объёму её; как произведение 2-х коэффициентов – экстенсивной и интенсивной нагрузки;

-

Суммарная энергетическая мощность предприятия – способность производить или потреблять энергию в единицу времени всеми производственными энерго-установками предприятия. Характеризует производственные возможности предприятия и техническую вооружённость его и определяется как сумма мощностей: механических двигателей, электромоторов, электроаппаратов.

Кол-во потреблённой на производственные нужды энергии определяется как сумма механической и электрической энергии, потреблённой всеми производственными энергоустановками.

Производственное оборудование – те машины и оборудование, с помощью которых оказывается непосредственное воздействие на предметы труда. Учёт его осуществляется по каждой группе оборудования в физических единицах и по мощности или производительности. Для характеристики состояния этого оборудования статистика производит 2 группировки его: по эксплуатационному состоянию, когда всё наличное оборудование делится на 2 группы – установленное и неустановленное; по техническому состоянию, когда выделяют след категории оборудования:

-

новое, ещё не бывшее в эксплуатации;

-

исправное или требующее текущего ремонта;

-

требующее среднего или капитального ремонта;

-

негодное, подлежащее списанию.

Дополнительной характеристикой состояния производственного оборудования является его возраст. Различают возраст оборудования физический, исчисляемый с момента начала его эксплуатации, и возраст по конструкции, исчисляемый с момента его изобретения. Сводной характеристикой возраста оборудования является средний возраст его, исчисляемый по формуле среднего арифметического взвешенного.

Характеристику использования производственного оборудования статистика обеспечивает с помощью показателей – коэффициентов, характеризующих использование: парка наличного оборудования, времени его работы, производительности или мощности и всех показателей одновременно.

Использование парка наличного оборудования характеризуют коэффициенты, получаемые путём сравнения численности различных категорий оборудования между собой, например, установленного и наличного оборудования, фактически установленного и работающего оборудования.

Использование по времени работы оборудования характеризуют коэффициенты: экстенсивной нагрузки, сменности и использования сменного режима. Коэффициент экстенсивной нагрузки исчисляется как отношение фактического времени работы к нормативному фонду времени. Коэффициент сменности равен отношению кол-ва смен, отработанных всеми единицами оборудования, к числу отработанных ими станко-дней, а если расчёт производится за 1 день, то к числу станков. Он может быть исчислен как по установленному, так и по фактическому времени работы. Коэффициент использования сменного режима равен отношению коэффициента сменности к режиму работы предприятия по числу смен.

Коэффициенты интегральной нагрузки характеризуют использование производственного оборудования по времени и мощности и могут быть исчислены двояко:

-

как отношение фактически произведённого объёма продукции к максимально возможному объёму её;

-

как произведение коэффициентов экстенсивной и интенсивной нагрузок.

Если оборудование производит разнородную продукцию, которую нельзя суммировать, то для расчёта данного коэффициента необходимо пересчитать всю продукцию в трудовом выражении с помощью показателей трудоёмкости продукции. Кроме того, по производственному оборудованию исчисляется общий показатель как произведение коэффициентов использования парка оборудования, интенсивной и экстенсивной нагрузки. По видам экономической деятельности рассчитываются особые показатели использования специального технологического оборудования.

18. Материальные оборотные средства, показатели их объёма, структуры, динамики, обеспеченности ими предприятий. 3.14-3.20

Материальные оборотные средства – товары, предназначенные для использования в производстве или для продажи. К ним относятся: производственные запасы, незавершённое производство, готовая продукция, мат резервы.

Производственные запасы: запасы топлива, инструментов, семян, кормов и др товаров, которые их владельцы приобретают и используют в качестве промежуточного потребления и хранят в качестве запасов. Особенностью их является то, что они потребляются, как правило, в одном производственном цикле, и их стоимость полностью переносится на изготовляемые продукты.

Незавершённое производство – товары и услуги, производство которых начато, но ещё не закончено, т е будет продолжено тем же производителем в след периоде. Учитывается оно в виде изменения остатков, т е как разность между остатками на конец и на начало периода.

Готовая продукция – товары, полностью изготовленные, оформленные соответствующим образом и проданные или предназначенные для продажи и отправки потребителям.

Материальные резервы – государственные страховые запасы стратегических материалов, зерна и др товаров. Статистика определяет размер запасов мат ресурсов на начало и конец периода, а также средний запас за год.

Состав ОФ изучается с помощью группировок по след признакам: натурально-вещественному составу, секторам экономики, видам эк деятельности, источникам финансирования, регионам и др.

По предприятиям, производящим товары, исчисляется показатель обеспеченности запасами в днях как отношение фактически имеющихся запасов на дату к среднесуточной потребности в них.

Разность между фактическими запасами мат ресурсов на дату и потребностью в запасах по норме показывает сверхнормативные запасы мат ресурсов или недостаток их.

19. Показатели использования материальных ресурсов. Индексы удельного расхода и затрат материалов. Показатели материалоёмкости продукции и материалоотдачи. 3.14- 3.20

Показателями эффективности использования мат ресурсов являются показатели их оборачиваемости:

-

скорость оборота, показывающая число оборотов, совершённых оборотными средствами за изучаемый период. По предприятиям и организациям, производящим продукцию и услуги, она определяется как отношение объёма реализованной продукции или услуг к среднему остатку оборотных средств; по торгующим организациям – отношение оборота товаров к среднему запасу их. Обратная величина скорости оборота называется коэффициентом закрепления оборотных средств. Он показывает сумму оборотных средств в рублях на единицу стоимости реализованной продукции или товаров.

-

Время обращения показывает число календарных дней, в течение которых совершается один оборот оборотных средств, и исчисляется как отношение числа календарных дней в данном периоде к скорости оборота.

Величину экономического эффекта, полученного в рез-те изменения оборачиваемости оборотных средств, можно определить 3-мя способами:

-

Как разность между фактической суммой запаса оборотных средств и базисной суммой их, скорректированной на индекс стоимости реализованной продукции (умноженной).

-

Как разность между фактической суммой запаса оборотных средств и суммой запаса необходимых для фактически реализованной продукции при базисном времени обращения.

-

Как произведение величины изменения коэффициента закрепления оборотных средств на отчётный объём реализации продукции.

Общий расход мат ресурсов характеризует расход сырья и материалов, топлива, энергии и др на всю продукцию. Сопоставив фактический расход мат ресурсов с базисным, получим величину экономии или перерасхода мат ресурсов, значение которой зависит от 2-х факторов: удельного расхода материалов (на единицу продукции) и кол-ва произведённой продукции. Система агрегатных индексов общего расхода материалов, удельного расхода материалов и объёма продукции позволяет изучить динамику каждого из этих показателей и изменение общего расхода за счёт каждого фактора в абсолютном и относительном выражении. При этом следует иметь в виду, что если изучается изменение одного вида материалов, то мы используем индивидуальные индексы удельного расхода, а если несколько – то агрегатного состояния.

В простейшем случае индекс удельного расхода одного вида материала, затрачиваемого на производство одного вида продукции, вычисляется по формуле

![]()

, в которой подстрочные индексы (0) и (1) обозначают, что соответствующие данные относятся к сравниваемому периоду (1) или к периоду, принятому за базу сравнения (0). Практически не имеет значения, принимается ли за базу сравнения фактический удельный расход прошлого периода или действующая в данном периоде нормативная величина удельного расхода; порядок расчётов при этом не изменяется.

На практике может возникнуть необходимость рассчитать сводные показатели, характеризующие относительное изменение удельного расхода в среднем по всем видам продукции (сводные индексы удельных расходов) и абсолютные величины экономии (перерасхода) вследствие изменения удельных расходов по отдельным видам материалов. В наиболее общем случае, когда различные виды материальных ресурсов расходуются на производство нескольких видов продукции, для получения сводных данных необходимо использовать денежные оценки (цены) единицы материалов каждого вида. В современных условиях для этой цели можно использовать либо цены предыдущего (р0), либо цены отчетного (p1) периода. Сводный индекс удельных расходов в таком наиболее общем случае будет исчисляться по формуле

(5), где m1 и m0 — удельные расходы материала данного вида на производство единицы каждого вида продукции;

Р — цена единицы материала, принимаемая неизменной для обоих сравниваемых периодов;

q1 — количество единиц продукции каждого вида, фактически произведённых в отчётном периоде.

Обобщающим показателем использования мат ресурсов является показатель материалоёмкости ресурсов, исчисляемый как отношение стоимости потреблённых мат ресурсов к стоимости потреблённой продукции, т е аналогично фондоёмкости продукции. Материалоёмкость показывает величину мат затрат в денежном выражении на единицу стоимости произведённой продукции и исчисляется на всех уровнях, в частности на уровне экономики в целом как отношение стоимости материальных затрат к ВВП.

Обратной величиной этого показателя является материалоотдача, характеризующая выход готовой продукции на единицу затрат на материалы. Для определения степени эффективности использования отдельных видов материалов, топлива, энергии рассчитываются коэффициенты материалоёмкости, теплоёмкости, металлоёмкости, энергоёмкости и тп.

20. Задачи и система показателей статистики природных ресурсов и окружающей среды, научно-технического потенциала и инноваций.

Статистика окружающей среды и природных ресурсов – это отрасль экономической статистики, которая включает комплексные показатели, характеризующие состояние окружающей среды, наличие и качество природных ресурсов, взаимодействие человека и окружающей природной среды, влияние антропогенной деятельности на состояние окружающей среды и реакцию общества на последствия этой деятельности.

К основным задачам статистики окружающей среды относятся:

-

обеспечение правительственных и государственных органов управления, министерств, ведомств, научно-исследовательских учреждений, а также общественности информацией о масштабах вовлечения в производственно-хозяйственный оборот природных ресурсов;

-

контроль над выполнением государственных заданий по охране окружающей среды и рациональным природопользованием;

-

статистическое изучение эффективности затрат на мероприятия по охране и улучшению состояния окружающей среды;

-

совершенствование теоретических и методических основ экономической и неэкономической оценки воздействия человека на окружающую среду;

-

нормативно-информационное обеспечение работ по дальнейшей разработке кадастров природных ресурсов и оценке природного потенциала;

-

контроль над выполнением мероприятий, предусмотренных международными соглашениями, например, над выполнением мероприятий по охране от загрязнения Балтийского и Черного морей.

В статистике окружающей среды разработана система статистических показателей окружающей среды и использования природных ресурсов. Она базируется на методологических принципах, обеспечивающих комплексный подход к описанию состояния соответствующих компонентов окружающей среды, отражению факторов и действий, влияющих на их изменение в количественном и качественном выражении.

В состав системы показателей статистики окружающей среды входит большинство показателей, которые применяются в экономической статистике, а также ряд специфических показателей, необходимых для анализа окружающей среды.

В систему статистических показателей окружающей среды входят подсистемы показателей, применяемые при изучении тех компонентов природной среды, для охраны которых требуется осуществление природоохранной деятельности в первую очередь. К ним относятся:

-

показатели состояния, загрязнения и охраны атмосферы;

-

показатели состояния, использования и охраны водных ресурсов;

-

показатели состояния, использования и охраны земельных ресурсов;

-

показатели состояния, использования и охраны лесных ресурсов;

-

показатели состояния и охраны заповедных территорий и лесных насаждений на территории;

-

показатели охраны недр и рационального использования минеральных ресурсов.

Данная система показателей постоянно дополняется новыми показателями, например, отдельно учитываются территории с особо неблагоприятной экологической обстановкой, в частности, территории, пострадавшие от аварии на Чернобыльской АЭС, регионы Аральского моря и т. д.

Система показателей статистики окружающей среды построена по единому принципу, в соответствии с которым могут быть выделены следующие группы показателей:

-

показатели наличия и состава компонентов среды;

-

показатели, характеризующие деятельность человека, вызывающую те или иные изменения количества и качества компонентов среды;

-

показатели природоохранных мероприятий и контроля над их выполнением;

-

показатели экологических инвестиций, связанных с проведением природоохранных мероприятий;

-

показатели, отражающие качественное состояние компонентов среды в определённых пунктах и регионах.

Научный и инновационный потенциал рассматривается как совокупность ресурсов научной и инновационной деятельности на определённом этапе развития общества в их единстве с результатами научной и инновационной деятельности.

Концепция статистического изучения научного и инновационного потенциала базируется на системном подходе к исследованию его сущности и структуры, обоснованию задач, направлений и методов статистического анализа. При этом следует исходить из оценки места и роли научных исследований и инноваций в процессе расширенного воспроизводства как элементов единого научно-инновационного цикла. Только комплексное рассмотрение всех аспектов научной и инновационной деятельности и необходимых для её осуществления ресурсов — трудовых, материальных, информационных, финансовых — во взаимосвязи с результатами их использования позволяет получить объективное представление о тенденциях научно-технического развития. Это даст возможность интегрировать разрозненные, иногда несопоставимые между собой показатели, характеризующие отдельные элементы научно-инновационного цикла, в целостную систему.

Учитывая сказанное, в составе системы показателей научного и инновационного потенциала выделяются характеристики ресурсов и результатов научных исследований и инновационной деятельности, а также их внутренних и внешних связей.