6.3 Метод сценариев

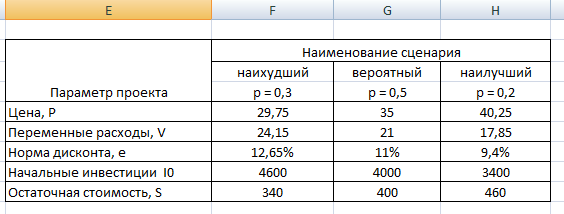

Параметры инвестиционного проекта, реализующего выпуск нового продукта и перечень варьируемых параметров взять по вариантам из контрольного задания по анализу чувствительности (табл. 6,2). Диапазон варьирования параметров составляет ± 15%. Требуется:

Сформировать три сценария реализации проекта: «наихудший», «вероятный» и наилучший», включив в них либо минимальные, либо максимальные значения варьируемых параметров.

Таблица 6.5 Сценарии

реализации проекта по производству

продукта «А»

Сформировать отчет по сценариям (рис.4.);

Активизируем лист MSExcel, содержащий шаблон для вычисления NPV и выделим блок изменяемых ячеек – С3:С5;С8;С10.

Выполним команду « Данные \ Анализ что – если \ Диспетчер сценариев» ( в более ранних версиях Excelкоманду « Сервис \ сценарии » ). Откроется диалоговое окно:

Нажать кнопку «Добавить». Откроется диалоговое окно «Добавление сценария»:

В поле Изменяемые ячейки автоматически вставлен выделенный на первом шаге диапазон ячеек.В поле Название сценария ввести имя сценария «Наихудший» и нажимаем кнопку «ОК».

Открывается окно «Значения ячеек сценария» с данными, соответствующими значениям шаблона (табл.6). Вводим в ячейки значения параметров, соответствующие «Наихудшему» сценарию из таблицы 9.

Рис. - Наихудший сценарий

Нажимаем кнопку «Добавить». В открывшееся диалоговое окно «Добавление сценария» вводим название сценария «вероятный», нажимаем «ОК» и в открывшемся диалоговом окне в соответствующие поля вводим значения параметров проекта, соответствующие «вероятному» сценарию табл.9. Далее, повторяем эти шаги для наилучшего сценария, в результате чего получаем диалоговое окно:

Рис. – Вероятный сценарий

Рис. – Наилучший сценарий

Поскольку в нашем примере все сценарии исчерпаны, то нажимаем кнопку «ОК». В открывшемся диалоговом окне «Диспетчер сценариев» нажимаем кнопку «Отчет». В диалоге «Отчет по сценарию» выбираем тип отчета Структура, а в поле «Ячейки результата» указываем адрес С15, в которой вычисляется результирующий показатель – NPV и нажимаем кнопку «ОК». ППП MSExcel автоматически формирует отчет на отдельном листе рабочей книги и присваивает ему имя «Структура сценария» (рис. 4).

Рис.

- Отчет по сценариям

Рис.

- Отчет по сценариям

Сформировать шаблон для расчета рисков инвестиционного проекта (рис.5).

Удалим столбец «Текущие значения», дублирующие данные вероятного сценария;

Информацию из столбика С переместим в столбец В, а столбец С также удалим;

Очистим строки с 13 по 15 и введем два новых расчетных блока: Статистические характеристики проекта и Анализ рисков;

В ячейки С14:Е14 поместим значения вероятностей сценариев;

Объединяем ячейки С15:Е15. Тоже самое делаем с ячейками столбцов C,D,E строк с 16 по 18 и с 20 по 25. Объединенные ячейки идентифицируются как ячейки столбца С;

ячейке С15 присваивается имя Среднее;

ячейке С17 присваивается имя Отклонение.

В таблице 10 приведены формулы для расчета количественных показателей рисков проекта, а на рис.5 приведены результаты расчетов.

|

Таблица 6.6 - Формулы расчета показателей рисков проекта | |||||||

|

|

A |

B |

C |

D |

E | ||

|

13 |

|

Статистические характеристики проекта: | |||||

|

14 |

|

Вероятность сценария |

0,3 |

0,5 |

0,2 | ||

|

15 |

|

Средняя ожидаемая NPV (m) |

=СУММПРОИЗВ(C12:E12;C14:E14) | ||||

|

16 |

|

Дисперсия D |

=СУММПРОИЗВ(C14:E14;(C12:E12-Среднее)^2) | ||||

|

17 |

|

Стандартное отклонение σ |

=КОРЕНЬ(C16) | ||||

|

18 |

|

Коэффициент вариации CV |

=Отклонение/Среднее | ||||

|

19 |

|

Анализ рисков: |

|

|

| ||

|

20 |

|

Вероятность (NPV < 0 ) |

=НОРМРАСП(0;Среднее;Отклонение;1) | ||||

|

21 |

|

Вероятность (NPV < 0,5 × m ) |

=НОРМРАСП(0,5*Среднее;Среднее;Отклонение;1) | ||||

|

22 |

|

Вероятность (NPV > 0,9 × m ) |

=1-НОРМРАСП(0,9*Среднее;Среднее;Отклонение;1) | ||||

|

23 |

|

Вероятность (NPV > 1,1 × m ) |

=1-НОРМРАСП(1,1*Среднее;Среднее;Отклонение;1) | ||||

|

24 |

|

Вероятность (0,9 × m < NPV < 1,1 × m ) |

=НОРМРАСП(1,1*Среднее;Среднее;Отклонение;1)- НОРМРАСП(0,9*Среднее;Среднее;Отклонение;1) | ||||

|

25 |

|

Вероятность (0,8 × m < NPV < 1,2 × m ) |

=НОРМРАСП(1,2*Среднее;Среднее;Отклонение;1)-НОРМРАСП(0,8*Среднее;Среднее;Отклонение;1) | ||||

Рассчитать средний ожидаемый доход проекта, стандартное отклонение и коэффициент вариации полагая, что вероятности «Наихудшего», «Вероятного» и «Наилучшего» сценариев равны соответственно 0.35 , 0.5 и 0.15 соответственно;

Рис. - Результаты расчетов показателей рисков И.П.

Рассчитать вероятности того, что средний ожидаемый NPV реализованного проекта:

может оказаться меньше нуля;

может оказаться меньше половины среднего ожидаемого NPV;

может располагаться в диапазоне ± 10% от среднего;

может располагаться в диапазоне ± 20% от среднего.

Проанализируем полученные результаты:

Средний ожидаемый доход по проекту, полученный методом сценариев, равен 14972, что ниже вероятного экспертного прогноза NPV = 17847;

Стандартное отклонение NPV, равное 10535, ниже среднее ожидаемое значение NPV, что свидетельствует о отсутствии риска для проекта;

Коэффициент вариации NPV проекта, равный 0,66 , показывает, что на каждую единицу дохода проекта приходится 0,66 единицы риска, что также свидетельствует о низкой рискованности проекта;

Вероятность того, что ожидаемый доход окажется меньше 0, равна 7,8%, что также свидетельствует о низких рисках проекта. Вероятность того, что ожидаемый доход окажется вдвое меньше среднего, равна 23,9%, что также свидетельствует о среднем риске недополучения дохода;

Вероятность получения ожидаемого дохода в пределах ± 10% от среднего равна 11,3%, а в пределах ± 20% равна 22,4%, что свидетельствует о «плохой» предсказуемости результатов проекта.