Тема 6. Анализ рисков инвестиционных проектов

6.1 Расчет количественных показателей риска средствами ms Excel

В таблице 6 заданы прогнозные значения внутренней нормы доходности инвестиционного проекта и соответствующие им вероятности их получения.

Таблица 6. Исходные данные для оценки рисков инвестиционного проекта (ИП) по вариантам

|

Вариант |

Прогнозируемые значения доходности проектов и соответствующие им вероятности по вариантам | ||||

|

3 |

Доходность ИП |

-5% |

5% |

15% |

21% |

|

Вероятность |

0,05 |

0,2 |

0,6 |

0,15 | |

Требуется:

рассчитать среднее значение ожидаемой доходности проекта по формуле:

рассчитать стандартное отклонение доходности ИП по формуле:

рассчитать значение коэффициента вариации CV:

рассчитать вероятность того, что доходность проекта будет отрицательной;

Используем встроенные функции MSExcel. Исходные данные и расчет характеристик случайной величины приведены в таблице.

Таблица. Исходные данные примера и расчет основных характеристик.

|

|

A |

B |

С |

|

1 |

Анализ рисков предприятия | ||

|

2 |

Прогноз |

Доходность ( r ) |

Вероятность |

|

3 |

1 |

-5% |

0,05 |

|

4 |

2 |

5% |

0,20 |

|

5 |

3 |

15% |

0,60 |

|

6 |

4 |

21% |

0,15 |

|

7 |

Ожидаемая доходность ( m ) |

12,9% |

|

|

8 |

Стандартное отклонение ( σ ) |

6,40% |

|

|

9 |

Коэффициент вариации (CV ) |

49,63% |

|

В ячейках В7:В10 размещены следующие формулы:

В7:=(B3*C3+B4*C4+B5*C5+B6*C6)

В8:=E7^0,5

В9:= B8/B7

Исходя из предположения, что величина доходности распределена по нормальному закону, определим вероятность попадания ее в ту или иную зону.

Пределы вводим в ячейки столбца А табл.1, а формулы расчета вероятности попадания в соответствующую зону – в ячейках столбца В.

Таблица 2. Продолжение таблицы 1

|

|

A |

B |

|

10 |

Вероятность нахождения в зоне |

Значение вероятности |

|

11 |

p( r ≤ 0% ) |

0,0220 |

|

12 |

p( r ≤ m - σ ) = p( r ≤ 6,50% ) |

0,1587 |

|

13 |

p( r ≤ m + σ ) = p( r ≤ 19,3% ) |

0,8413 |

|

14 |

p(m ≤ r ≤ m + σ ) = p(12,9% ≤ r ≤ 19,3% ) |

0,3413 |

|

15 |

p(m - σ ≤ r ≤ m + σ ) = p(6,5% ≤ r ≤ 19,3% ) |

0,6827 |

|

16 |

p(m - 2σ ≤ r ≤ m + 2σ ) = p(0,10% ≤ r ≤ 25,70% ) |

0,9545 |

|

17 |

p(m - 3σ ≤ r ≤ m + 3σ ) = p(-6,31% ≤ r ≤ 32,11% ) |

0,9973 |

Для вычисления значений вероятностей используется функция Excel НОРМРАСП(x;среднее;стандартное_откл;интегральная). Она возвращает нормальную функцию распределения для указанного среднего и стандартного отклонения. Аргумент х – это значение, для которого строится распределение. Если аргумент интегральная имеет значение 1, то функция НОРМРАСП возвращает интегральную функцию распределения (значение вероятности того, что случайная величина принимает значения ≤х ; если аргумент интегральная имеет значение 0, то функция НОРМРАСП возвращает значение функции плотности распределения.

В ячейках В11:В17 размешены следующие формулы:

В11:=НОРМРАСП(0;B7;B8;1)

В12:=НОРМРАСП(B7-B8;B7;B8;1)

В13:=НОРМРАСП(B7+B8;B7;B8;1)

В14:=НОРМРАСП(B7+B8;B7;B8;1) - НОРМРАСП(B7;B7;B8;1)

В15:=НОРМРАСП(B7+B8;B7;B8;1) - НОРМРАСП(B7-B8;B7;B8;1)

В16:=НОРМРАСП(B7+2*B8;B7;B8;1) - НОРМРАСП(B7-2*B8;B7;B8;1)

В17:=НОРМРАСП(B7+3*B8;B7;B8;1) - НОРМРАСП(B7-3*B8;B7;B8;1)

Вероятность того, что доходность проекта будет отрицательной, составит 0,0220.

полагая среднерыночную стоимость капитала для долгосрочных инвестиций равной 15%, рассчитать вероятность того, что доходность проекта будет больше этого значения;

Используем функцию Excel НОРМРАСП(x;среднее;стандартное_откл;интегральная).

В ячейку В18 вводим формулу:

В18:=1-НОРМРАСП(C7;B7;B8;1)

Получим: полагая среднерыночную стоимость капитала для долгосрочных инвестиций равной 15%, вероятность того, что доходность проекта будет больше этого значения, составит 0,3715.

рассчитать вероятность того, что ожидаемая доходность проекта будет находиться в диапазоне ± 20% от среднего значения.

Используем функцию Excel НОРМРАСП(x;среднее;стандартное_откл;интегральная).

В ячейку В19 вводим формулу:

В19:=НОРМРАСП(B7+0,2*B7;B7;B8;1)-НОРМРАСП(B7-0,2*B7;B7;B8;1)

Получим: ожидаемая доходность проекта будет находиться в диапазоне ± 20% от среднего значения с вероятностью 0,3130.

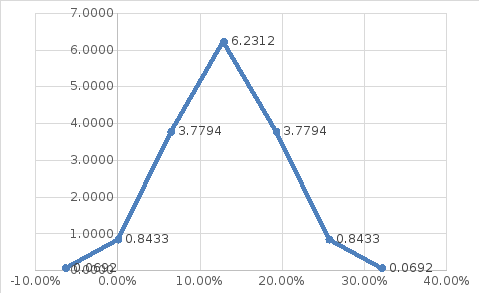

Для построения графика плотности распределения вероятности и интегральной функции распределения составим таблицу:

Таблица. Расчет данных для графиков

|

|

А |

В |

С |

|

1 |

х |

φ(х) |

F(x) |

|

2 |

-6,31% |

0,0692 |

0,0013 |

|

3 |

0,10% |

0,8433 |

0,0228 |

|

4 |

6,50% |

3,7794 |

0,1587 |

|

5 |

12,90% |

6,2312 |

0,5000 |

|

6 |

19,30% |

3,7794 |

0,8413 |

|

7 |

25,70% |

0,8433 |

0,9772 |

|

8 |

32,11% |

0,0692 |

0,9987 |

Графики, построенные с помощью табличного процессора Excel,приведены на рисунках 1 и 2.

Рис. 1. График плотности вероятностей доходности

Рис. 2. Интегральная функция распределения

Согласно правилу трех сигм, с вероятностью близкой к 1 (99,73%), можно утверждать, что прогнозируемая доходность ИП будет лежать в диапазоне: (m - 3×σ ; m + 3×σ ) = (10% - 3×2,45% ; 10% + 3×2,45% ) = (-6,31% ; 32,11%).