3.5 Формирование отпускной цены в организации

Понятие и значение цены

Цена – это стоимость товара, выраженная количеством денег, которое приходится платить при покупке товара.

Цена представляет собой денежное выражение стоимости товара. Она выступает важнейшим экономическим рычагом, с помощью которого государство может воздействовать на развитие экономики в целом, отдельного производства и его структуры, конкуренции товаропроизводителей и конкурентоспособность товара, научно-технический прогресс.

Расчет отпускной цены методом прямого счета:

Метод прямого счета служит непосредственно для определения отпускной цены

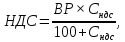

Исходя из полной себестоимости продукции необходимо определить предполагаемую прибыль по формуле (3.26):

(3.26)

(3.26)

где Нр – норма рентабельности.

Исходя из полученной прибыли и полной себестоимости определите отпускную цену по формуле (3.27):

ОЦ = П + С полн

ОЦ == 0.0692588698+0.2770354792=0.346294349 (3.27)

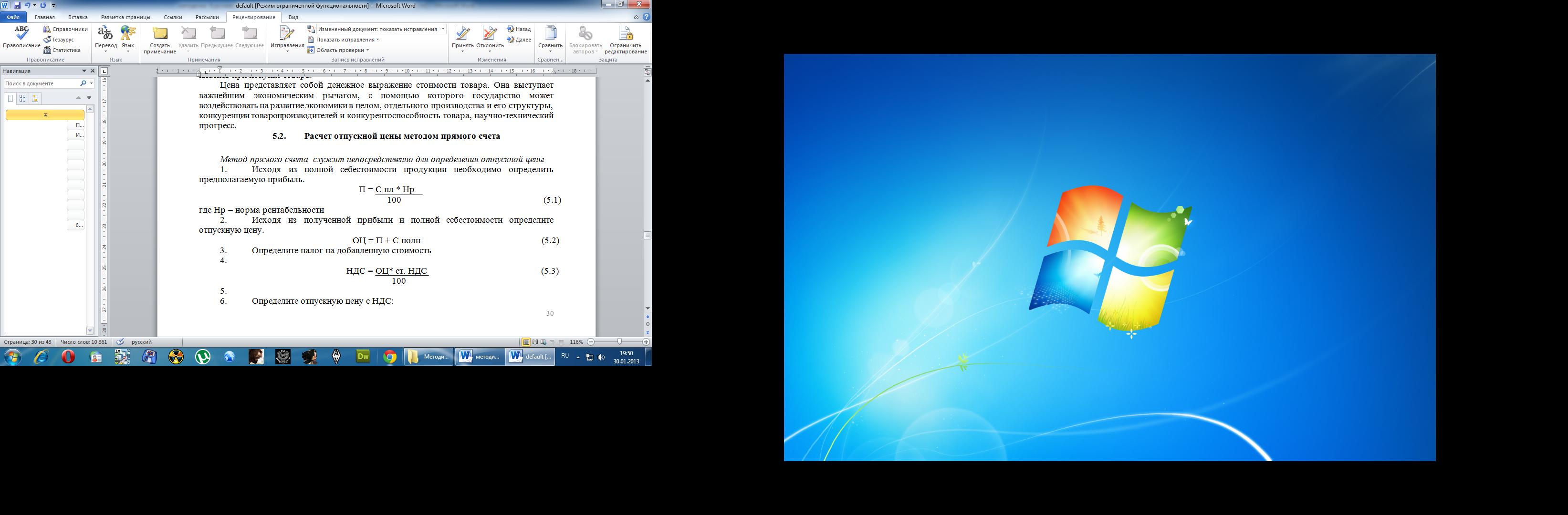

Определите налог на добавленную стоимость по формуле (3.28):

(3.28)

(3.28)

Определите отпускную цену с НДС по формуле (3.29):

ОЦндс = ОЦ+ НДС

ОЦндс =0.0692588698+0.346294349=0.4155532188 (3.29)

Данные полученных расчетов оформите в таблице 9.

Таблица 9 – Отпускная цена

|

Наименование показателей. |

Значение |

|

Норматив рентабельности, % |

25 |

|

Полная себестоимость продукции, млн. руб. |

0.2770354792 |

|

Размер полученной прибыли, млн. руб. |

0.0692588698 |

|

Налог на добавленную стоимость, млн. руб. |

0.0692588698 |

|

Отпускная цена, млн. руб. |

0.346294349 |

|

Отпускная цена с НДС, млн. руб |

0.4155532188 |

3.6 Прибыль организации

Понятие и виды прибыли:

Общая величина всех прибылей от всех видов деятельности представляет собой суммарную (валовую) прибыль предприятия. Основными составными элементами суммарной прибыли являются:

прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

прибыль (убыток) от реализации основных фондов, а также иного имущества предприятия;

финансовые результаты от внереализационных операций.

Расчет прибыли предприятия. Определение чистой прибыли:

Совокупная суммарная прибыль рассчитывается по формуле(3.30):

(3.30)

(3.30)

где  – прибыль от реализации продукции,

млн.руб.;

– прибыль от реализации продукции,

млн.руб.;

–прибыль

от прочей реализации, млн. руб.;

–прибыль

от прочей реализации, млн. руб.;

–прибыль

от внереализационных операций, млн.

руб.

–прибыль

от внереализационных операций, млн.

руб.

Прибыль от реализации продукции рассчитать по формуле(3.31):

,

(3.31)

,

(3.31)

где ВР – выручка от реализованной продукции, млн. руб.;

–себестоимость

реализованной продукции, млн. руб.;

–себестоимость

реализованной продукции, млн. руб.;

НДС – налог на добавленную стоимость.

Налог на добавленную стоимость рассчитывается по формуле(3.32):

(3.32)

(3.32)

где  – ставка НДС (20%).

– ставка НДС (20%).

Для расчета налогов, уплачиваемых из прибыли, определяется налогооблагаемая прибыль.

Налогооблагаемая прибыль рассчитывается по формуле (3.33):

Пн/о = ССП – Пльг

Пн/о =320,456762, (3.33)

где

– размер льготируемой прибыли.

– размер льготируемой прибыли.

Налог на прибыль рассчитать по формуле(3.34):

(3.34)

(3.34)

где

– ставка налога на прибыль (18%).

– ставка налога на прибыль (18%).

Чистая прибыль организации рассчитать по формуле(3.35):

ЧП = ССП – Нп

ЧП =320,456762-57,682255716=262,774506284 (3.35)

Полученные в результате расчетов данные свести в таблицу 10.

Таблица 10 – Прибыль предприятия в миллионах рублей.

|

Показатели |

Млн. руб. |

|

НДС |

140,45698 |

|

Прибыль от реализации продукции |

320,456762 |

|

Налогооблагаемая прибыль |

320,456762 |

|

Налог на прибыль |

57,682255716 |

|

Чистая прибыль |

262,774506284 |