заказ

А

заказ

В

заказ

С

Изделие /

Изделие /

Изделие /

Учет по видам затрат: какие затраты возникают?

Учет по месту возникновения затрат: где возникают затраты?

Учет затрат по носителям: на что идут затраты?

Рис. 4.7. Виды учета затрат

Если при разграничении невозможно однозначно отнести виды или места возникновения затрат к элементам затрат на обеспечение качества, то существует возможность создания новых счетов (новый учет, требующий высоких затрат). В таком случае более выгодным может быть приспособление или расширение соответствующих элементов затрат на обеспечение качества, причем допускаются отклонения в точном разграничении элементов затрат. Если поставлена цель проведения детального учета затрат на обеспечение качества, то информация на счетных документах предприятия может быть расширена необходимыми дополнительными данными (например: место возникновения ошибок, причина возникновения ошибок, диагноз, исправление).

Первый учет источников затрат на обеспечение качества можно вести при помощи таблиц. На такой таблице с одной стороны можно определить места возникновения затрат либо функциональные области и способ соответствующего учета ( по месту возникновения или по видам затрат), с другой стороны можно перечислить элементы затрат на обеспечение качества.

Пример такого опыта представлен в табл. 4.3.

Таблица 4.3

Форма отчета о затратах на качество

|

Место возникновения |

Затраты по видам |

Затраты по времени возникновения |

Отклонение | ||||||

|

1 |

2 |

3 |

… |

m |

1 |

…… |

12 | ||

|

1 |

2 |

3 |

4 |

… |

… |

5 |

…… |

6 |

7 |

|

|

|

|

| ||||||

|

Итого затрат |

|

|

Сумма отклонений | ||||||

Отчеты могут быть составлены также в виде графиков, диаграмм, матриц.

Для использования учета затрат на обеспечение качества необходимо разработать основные положения (инструкции) по затратам на обеспечение качества, которые подтверждаются руководством предприятия, и тем самым обеспечить возможность сравнения данных по периодам.

Учет расходов в отдельных областях производится на основе инструкций соответственно определенным критериям и счетным документам. Таким образом эффективно поддерживается постоянный учет затрат и анализ полученных данных на предприятии.

В инструкциях прежде всего необходимо определить: цели, область действия, ответственность (учет, получение информации, отчет), реализацию (способ учета, отнесения, вычисления), отчетность.

Для измерения и анализа затрат можно использовать некоторые показатели, охарактеризованные в табл. 4.4.

Данные и другие показатели используются при составлении отчета о затратах на обеспечение качества: фактические затраты по элементам, размер отклонений, показатели оценки, затраты по видам продукции (по направлениям деятельности предприятия).

После составления отчета необходимо провести анализ затрат. При правильном анализе учитывается фактор времени. Так, например, при учете и анализе затрат, связанных с доработкой и браком, необходимо установить более короткие сроки анализа, чтобы ввести корректировочные меры еще на фазе возникновения «повышенных» затрат.

Порядок проведения анализа показан на рис. 4.8.

При оценке затрат на обеспечение качества, осуществленных в разных отчетных периодах, нельзя не принимать в расчет и другие факторы (например, объем производства, изменение структуры предприятия, общие изменения издержек), так как в противном случае возникнут искажения фактических данных и тем самым нельзя провести надежную политику в области обеспечения качества.

Таблица 4.4

Показатели измерения и оценки затрат на обеспечение качества

|

Наименование показателя |

Расчетная формула |

Преимущества |

Недостатки |

|

Общий оборот |

Сумма затрат на качество Общая сумма производственных затрат |

Учет изменения затрат, зависящих от реализации на рынке |

Неполноценность информации при сравнении показателей в условиях сильных колебаний оборота |

|

Оборот операционных затрат |

Сумма опера-ционных затрат Общие производственные затраты |

Учет изменений в производстве: внедрение новых технологий, модернизация, обновление производства |

Зависит от эффективности мер по рационализации |

|

Структура затрат |

Соотношение затрат по каждому элементу к общей сумме операционных затрат |

Позволяет выявить места возникновения больших затрат |

Не учитываются затраты на стадии эксплуатации |

|

Изменение затрат по отношению к общему товарообороту |

Рассчитывается по статьям : внешние отказы, внутренние отказы, оценка уровня качества, предупредительные мероприятия |

Позволяет проследить возникновение «потерь» по стадиям формирования качества |

Большая зависимость от уровня цены и общего объема сбыта |

Анализ проводится с целью оптимизации сокращения затрат на обеспечение качества. При этом необходимо целенаправленно контролировать соразмерность расходов в отношении заданных параметров, а также возможности оказания непосредственного влияния на размер общих расходов.

То есть целью оптимизации мер по обеспечению качества должно быть снижение общих затрат предприятия, при этом возможно повышение затрат по отдельным элементам для существенного снижения по другим элементам (особенно это относится к затратам, входящим в третью группу).

Определение

элементов затрат на обеспечение

качества,

вызывающих

самые высокие

расходы

Определение

элементов затрат на обеспечение качества

с

самыми высокими коэффициентами прироста

или

повышения

соответствующего

показателя

затрат

Разбивка

по изделиям и контроль возможности

влияния на них

Проведение

анализа

Поиск

причин возникновения

затрат

в изделиях

Разработка

и осуществление мер по исправлению и

уменьшению затрат на качество

Проведение

мер

Контроль

эффективности

(в

отношении технических и

экономических

аспектов)

Рис. 4.8. Порядок анализа затрат на качество

По информационным материалам, затраты на обеспечение качества, зависящие от оборота, должны составлять 3 – 10 % /1/. Доли соответствующих групп затрат в машиностроении составляют (в процентах от общих затрат на обеспечение качества):

затраты на предотвращение ошибок – 10 – 15 %;

затраты на контроль – 35 – 40 %;

затраты на исправление ошибок (внутренних и внешних) – 50 %.

Оптимизация затрат позволяет найти их оптимальное соотношение (между тремя группами). Графическое изображение процесса оптимизации представлено на рис. 4.9.

При проведении оптимизации можно определить направления сокращения расходов:

сокращение по каждому элементу;

максимальное уменьшение затрат по внутренним и внешним

причинам;

сокращение затрат на оценку фактически достигнутого уровня

качества;

уменьшение капиталовложений при решении проблемы ликвидации отказов у потребителя.

Затраты

на обеспечение качества

Затраты

на предотвращение дефектов

Оптимальное

значение

Затраты,

связанные с дефектом

Степень

обеспечения качества

Условные обозначения:

з атраты,

связанные с дефектами;

атраты,

связанные с дефектами;

з атраты

на устранение;

атраты

на устранение;

з атраты,

связанные с обеспечением качества.

атраты,

связанные с обеспечением качества.

Рис. 4.9. Затраты, связанные с обеспечением качества

Из вышеперечисленных направлений следует, что расходы на обеспечение качества находятся в прямой зависимости от общепроизводственных издержек. Решение этой проблемы видится в проведении эффективных предупреждающих мероприятий и также в рационализации использования ресурсов на обеспечение качества. При этом, даже увеличение затрат на предупредительные меры можно покрыть за счет экономии средств на ликвидации «отказов» в производстве и потреблении продукции.

С другой стороны, увеличение затрат на предупреждение брака позволит сократить расходы на контроль и измерение качества.

К путям сокращения затрат на обеспечение качества можно отнести следующие:

модернизация производства;

улучшение качества информационного обеспечения;

повышение квалификации персонала;

совершенствование методов оценки качества и организации

контроля;

повышение ответственности за качество продукции и труда на

каждом рабочем месте;

проектирование, документальное оформление процессов

обеспечения качества в системе менеджмента.

Конечным результатом проведения комплекса работ по сокращению расходов на качество является повышение эффективности системы QM, рост производительности производства, получение дополнительной прибыли и рост стабильности доходов.

4.4. Взаимосвязь эффективности системы качества с конечными

результатами деятельности предприятия

Одним из важнейших аспектов проблемы обеспечения высокого качества выпускаемой продукции является эффективная реализация права потребителя на безусловное удовлетворение его претензий и рекламаций при несоответствии фактических свойств и характеристик.

Теоретические и практические исследования показывают, что вопросы обеспечения качества продукции являются первостепенными при реализации процессов управления предприятием, так как оказывают значительное влияние на возможности производства и сбыт, рост производительности и доходности. Учет показателей качества при проектировании изделий и разработке производственных процессов позволяет значительно сократить расходы и свести до минимума нежелательные издержки, связанные с дорогостоящим процессом возврата дефектной продукции и разбирательством исков об ответственности за низкое качество.

Применение системы менеджмента качества позволяет учесть различные факторы, обеспечивающие рост доходов. К ним относятся широкие возможности производства и сбыта качественной продукции, рост производительности за счет своевременных мер по предупреждению отказов в работе оборудования, возможности эффективного использования ресурсов. Решение вопросов повышения качества продукции вызывает целый ряд экономических явлений, требующих изучения и количественного измерения.

Важно отметить, что качество продукции оказывает влияние на издержки производства и, в конечном итоге, на фондообразующие показатели и размер прибыли от реализации. Применение корреляционного и регрессионного анализа позволяет исследовать как повышение качества продукции влияет на ряд показателей, характеризующих эффективность производства и, следовательно, исследовать результаты такого анализа в планировании финансовых показателей.

Для оценки влияния качества целесообразно использовать следующие показатели: затраты на рубль товарной продукции, фондоотдача, производительность труда, оборачиваемость нормируемых оборотных средств, балансовая прибыль. Задача данного анализа заключается в раскрытии характера и степени влияния повышения удельного веса продукции, требуемого уровня качества на основные показатели, определяющие эффективность производства. Рассчитанные парные коэффициенты корреляции позволяют установить связь между исследуемыми показателями. В процессе анализа определяется место показателя качества среди других показателей эффективности производства. При этом выявлено, что фактор изменения удельного веса качественной продукции в общем объеме выпуска оказывает на размер прибыли более сильное влияние, чем изменение фондоотдачи и ускорение оборачиваемости оборотных средств. Результаты анализа могут использоваться для исследования резервов роста доходности деятельности предприятия.

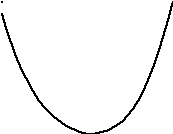

При планировании и стимулировании качества часто возникает вопрос об оптимальном качестве, которое можно определить при учете затрат на достижение его определенного уровня. Повышать качество продукции целесообразно лишь в том случае, если ее полезность растет быстрее, чем расходы, необходимые для достижения данного качества. Экономическую сторону этого явления поясняет рис. 4.10, где изображены кривая полезности b(x) - зависимость поступления от продажи продукции от уровня качества и кривая затрат c(x) - зависимость от x производственных затрат на обеспечение качества. Из рисунка видно, что одинаковую прибыль (b-c) можно обеспечить при различных затратах на обеспечение качества, то есть по обе стороны от вертикали x = X3, соответствующей максимальному значению прибыли (b-c), имеются по одному значению x , каждому из которых соответствует одинаковая прибыль.

На графике можно выделить несколько характерных точек. До точки X1 и после точки X4 расходы превышают доход от продукции. Между точками X1, X4 можно выделить два оптимальных значения уровня качества. Уровень качества X2 соответствует max (b/c), то есть максимальной отдаче на каждый рубль затрат на повышение качества продукции.

Уровень качества X3 соответствует max (b – a) , то есть максимальной прибыли. Всегда X3 > X2 . Разность (X3 - X2) является экономической основой большого числа конфликтов в области экономики качества.

Совершенствование технологических процессов сдвигает оба оптимальных уровня качества в сторону их увеличения (на графике – вправо).

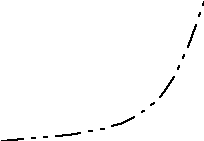

Чтобы снизить потери c1 от брака и снижения уровня качества приходится увеличить затраты c2 на планирование и выполнение мероприятий по повышению качества, на профилактический ремонт и замену производственного оборудования, на расширение системы контроля и управления и т. д. На рис. 4.11 точка пересечения зависимостей c1 и c2 от уровня качества продукции x определяет уровень качества Xопт, соответствующий минимальным издержкам.

Графики на рис. 4.10 и 4.11 помогают понять суть явлений и принять правильные решения по управлению качеством. На практике нелегко получить даже приближенные оценки из-за недостатка и малой точности исходных данных, необходимости учета многих переменных (например, допусков) и наличия неконтролируемых факторов.

b,c

c(x)

b(x)

0 X1 X2 X3 X4 x

Рис. 4.10. Экономическая эффективность обеспечения качества

c1

,c2

c1+c2

c1

c2

0 x

xопт

Рис. 4.11. Оптимизация затрат на качество

Требуемый уровень качества обобщенно можно оценить с помощью интегрального показателя, рассчитанного по формуле (4.7):

![]()

![]()

![]() , (4.7)

, (4.7)

гдеЭпол –полезный эффект у потребителя при применении изделия с

улучшенными качественными характеристиками;

Зпр,ок – затраты на разработку, производство и обеспечение качества;

Зэк – совокупные эксплуатационные издержки у потребителя.

При определении полезного эффекта следует учитывать только то, что действительно составляет выгоду как для потребителя, так и для производителя.

Как показывают исследования, на увеличение интегрального показателя качества большое влияние оказывает надежность образца: безотказность, долговечность, ремонтопригодность, так как одновременно с ростом общего эффекта происходит сокращение текущих затрат у потребителя, особенно на ремонт и техническое обслуживание. Также значение этого показателя должно учитываться при оценке эффективности затрат на обеспечение качества продукции.

Задания по повышению качества продукции могут быть установлены в виде показателей: удельный вес потерь от брака в себестоимости продукции, уровень дефектности продукции, объем сдачи продукции с первого предъявления и других. Указанные показатели целесообразно рассчитывать в зависимости от уровня плановых затрат на обеспечение качества продукции. Для этих целей на основе фактических данных за прошлый период предварительно находится уравнение зависимости показателя качества изготовления продукции от величины этих затрат. В расчет принимаются основные направления формирования затрат на обеспечение качества. Например, удельный вес потерь от брака (в тех случаях, когда потери от брака предусмотрены технологией производства изделий) может быть рассчитан по формулам (4.8, 4.9):

![]()

![]() , (4.8)

, (4.8)

![]()

![]() , (4.9)

, (4.9)

гдеУб – удельный вес потерь от брака в себестоимости продукции, %;

Зпб – затраты на предупреждение брака, р.;

Зкик – затраты на контроль и испытание качества продукции, р.;

Зи, Зм, Зтх, Зтн, Зо, Зт – соответственно затраты на обеспечение информационных, материальных, технических, технологических, организационных, трудовых факторов производства, р.;

![]() -

сумма потерь от брака, предусмотренных

технологией

-

сумма потерь от брака, предусмотренных

технологией

производства изделия, р.

Для выполнения таких расчетов рекомендуется использовать корреляционный и регрессионный анализ, позволяющий сделать отбор важнейших факторов.

К показателям, оценивающим результаты работы по управлению качеством продукции, относятся следующие: величина потерь от брака, снижение потерь от брака на один рубль затрат на обеспечение качества продукции. Указанные показатели дают возможность сопоставления результатов и затрат на обеспечение выпуска продукции заданного уровня качества, устанавливать и регулировать указанное соотношение путем сравнения его фактической величины с нормативной.

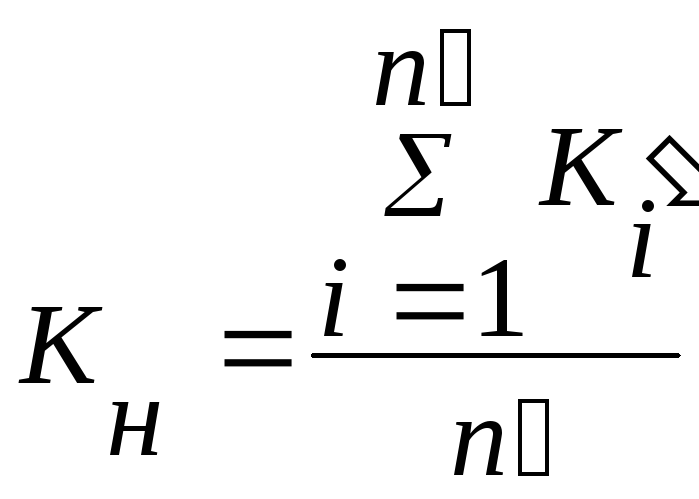

Показатель величины потерь от брака на один рубль затрат на обеспечение качества продукции (К) рассчитывается по формуле (4.10):

![]() , (4.10)

, (4.10)

гдеЗокп – затраты на обеспечение качества продукции, р.;

Пб - потери от брака в производстве, р.

В основе определения

показателя снижения потерь от брака на

один рубль затрат на обеспечение качества

продукции

![]() лежат нормативный и фактический

коэффициенты, определяемые с помощью

выражения (4.11):

лежат нормативный и фактический

коэффициенты, определяемые с помощью

выражения (4.11):

, (4.11)

, (4.11)

гдеКф, Кн – соответственно фактический и нормативный коэффициенты, характеризующие величину потерь от брака на один рубль затрат на обеспечение качества продукции.

Фактический показатель величины потерь от брака на один рубль затрат (Кф) определяется по формуле (4.12):

, (4.12)

, (4.12)

где

![]() - фактические потери от брака, р.;

- фактические потери от брака, р.;

![]() -

фактические затраты на обеспечение

качества продукции, р.

-

фактические затраты на обеспечение

качества продукции, р.

Для расчета нормативной величины потерь от брака на единицу затрат используется значение средней величины показателя Кн за исследуемый период. Искомый показатель рассчитывается с помощью выражения (4.13):

, (4.13)

, (4.13)

где

![]() - среднеарифметическое значение

показателя за исследуемый

- среднеарифметическое значение

показателя за исследуемый

период (3 – 5 лет);

![]() - значение показателя

К за i-тый

месяц;

- значение показателя

К за i-тый

месяц;

n - количество месяцев;

i = 1, n – порядковый номер месяца.

Нормативная величина

показателя (Кн)

определяется как среднеарифметическое

значение показателей, меньших

![]() .

Расчет можно вести по формуле (4.14):

.

Расчет можно вести по формуле (4.14):

, (4.14)

, (4.14)

где

![]() -

значения показателей

-

значения показателей![]() , меньших показателя

, меньших показателя![]() ;

;

![]() -

количество месяцев, показатель

-

количество месяцев, показатель

![]() которых меньше

которых меньше

показателя

![]() ;

;

![]() - порядковый номер

месяца показателя

- порядковый номер

месяца показателя

![]() ,

в котором меньше

,

в котором меньше![]() .

.

Показатель снижения потерь от брака на один рубль затрат на обеспечение качества продукции используется для материального стимулирования работников предприятия за качество изготовления продукции и дает возможность направить усилия коллектива на снижение потерь от брака и рациональное использование ресурсов производства.

Таким образом, точное определение затрат на обеспечение качества продукции способствует эффективному управлению качеством продукции, что повысит отдачу на каждый рубль затрат, вложенных в производство.

Приведенные показатели затрат на обеспечение качества используются при составлении политики в области качества продукции, когда необходимо учитывать четкую связь между показателем уровня качества и ценой. Данная взаимосвязь показана на рис. 4.12.

Предложенный подход используется при долгосрочном планировании мер по обеспечению качества, ориентирующемся на требования рынка. При этом в контракте с потребителем необходимо специально оговаривать вопросы соотношения цены, качества и экономических санкций при невыполнении установленных требований.

Улучшение

качества

продукции

Сохранение

рабочих

мест

Снижение

затрат

на

обеспечение

качества

Поддержание

цен на стабильном уровне по отношению

к конкурентам

Укрепление

финансового положения предприятия

Стабильная

реализация

и рост

валовой

прибыли

Обеспечение

постоянной доли рынка

Рис. 4.12. Философия постоянного улучшения качества

Отсюда вытекает возможность экономического регулирования гарантийных обязательств за счет учета в издержках расходов на их выполнение. Увеличение издержек, а следовательно и цены, можно обосновать как страховой взнос на случай отказа продукции у потребителя.

Из предложенного подхода следует следующее:

чем дольше срок гарантии, тем выше цена на продукцию;

если уровень качества ниже заданного, изготовитель несет убытки путем оплаты из прибыли гарантийных обязательств;

при уровне надежности выше заданного изготовитель получает дополнительную прибыль, не оплачивая часть расходов по гарантийному обслуживанию.

При принятии оперативных управленческих решений целесообразно применение экспертных методов оценки, которые позволяют оценить показатели качества в баллах и их влияние на изменение цены продукции.

Характеристика системных показателей эффективности TQM представлена в табл. 4.5.

Таблица 4.5

Факторы-показатели, определяющие качество продукции

|

Показатели качества |

Сущность показателей |

руководства |

Отношение к обеспечению качества, готовность к повышению квалификации, понимание целей системы обеспечения качества, сознательное ориентирование политики по качеству на требования заказчика. |

|

2. Качество поставляемых изделий |

Обоснованный выбор поставщика, контроль за соблюдением сроков поставки, эффективное партнерство, качественное материально-техническое снабжение. |

|

3. Качество образца |

Соответствие продукции допущенным к эксплуатации типовым образцам, положительные результаты испытаний типовых образцов, качество опытно-конструкторских работ, качество конструкторско-технологической документации. |

|

4. Качество работ |

Сознательное выполнение работ по обеспечению качества, создание атмосферы доверия между руководителем и подчиненным, готовность и ответственность за принятие решения по улучшению качества. |

|

5. Качество технологического и контрольно-измерительного процессов |

Ритмичность и надежность работы оборудования, надежность и точность средств контроля и измерения качества готовой продукции. |

Анализ приведенных показателей качества позволяет установить в баллах степень соответствия изготовленной продукции требованиям потребителя или стандарта предприятия (модель качества).

Построив графики отклонений показателей качества от оптимального значения, эксперт окончательно может установить цену, по которой товар будет продан на рынке.

На основании вышеизложенного необходимо отметить, что процесс управления качеством на предприятии связан с решением важнейшего вопроса: как повысить качество продукции, снизив издержки, получив больше прибыли и полностью удовлетворив заказчика. При этом целесообразно ввести показатель «масштаб качества», под которым понимается цена (затраты) на достижение соответствия продукции установленным требованиям. Данный показатель зависит от: цены несоответствия (потери от брака) и дополнительных затрат, связанных с тем, что работа выполнена неправильно.

Таким образом, влияние качества на конечные результаты деятельности предприятия вызывает «цепную реакцию», включающие следующие составляющие:

улучшение качества продукции;

повышение производительности производства и труда;

предупреждение дефектов путем поиска первопричин;

уменьшение издержек на производство и обеспечение качества;

увеличение доходности и рентабельности производства.

Следовательно, предложенный подход по оценке влияния интегрального показателя качества на экономическую эффективность деятельности предприятия позволит определить оптимальный объем производства и сбыта продукции по ценам, удовлетворяющим производителя и потребителя, и тем самым обеспечит производителю рост доходов и стабильное финансовое положение.

В заключении отметим, что указанная проблема в целом зависит от эффективности системы менеджмента качества, которая определяется ее способностью решать следующий комплекс задач:

обеспечение взаимосвязи всех служб предприятия с руководством для совместного принятия управляющих решений;

обеспечение укрепления материальной базы и повышение технической компетенции работников с целью принятия предупреждающих мер, обеспечивающих качество и надежность с первых опытных образцов;

обеспечить взаимосвязь с потребителем на основе опережающей и обратной информации, позволяющей учитывать изменения конъюнктуры рынка;

способствовать разработке методов обеспечения качества на всех этапах производства и эксплуатации;

обеспечить взаимосвязь безопасности эксплуатации и юридической ответственности за качество;

обеспечить взаимосвязь системы менеджмента качества с общей системой управления предприятием.

Дополнительной гарантией качества является соблюдение контрактных обязательств, обоснованность затрат на поддержание качества в период эксплуатации, незамедлительная реакция на рекламации потребителей. Эти и ряд других мер позволят обеспечить доверие между поставщиком и заказчиком, подкрепляемое сертифицированной системой менеджмента качества.

заключение

На современном этапе развития производства переход к рыночным отношениям заставляет предприятия вырабатывать стратегии дальнейшего развития, которые должны помочь им выжить в жестокой конкурентной борьбе как за отечественные, так и за международные рынки. Движение к этой цели в первую очередь связано с необходимостью обеспечения высокого качества выпускаемой продукции. Такое положение привело к тому, что проблема качества кроме экономического приобрела еще коммерческий и социальный аспекты.

Суть экономического аспекта заключается в том, что в условиях конкуренции производитель должен ориентироваться не на затратную цену товара, а на продажную, то есть цену, при которой потребитель имеет возможность выбора. Из этого следует, что затраты, не связанные с удовлетворением потребителя, а также обусловленные некачественной продукцией, являются непроизводительными потерями, улучшающими конкурентоспособность товара.

Коммерческий аспект связан с формированием и поддержанием имиджа фирмы, то есть ее репутации и способности производить только качественную продукцию.

Социальный аспект проблемы качества – это повышение потенциальных возможностей всего персонала предприятия для достижения целей экономического и социального аспектов.

Инструментом решения этих проблем является создание и внедрение на предприятии системы менеджмента качества. Такая система позволит не только развить способность фирмы произвести продукцию с необходимыми качественными характеристиками, но и обеспечить стабильное, устойчивое качество поставляемой продукции в течение всего времени действия контракта /1/.

Основой системы менеджмента качества является философия новой парадигмы качества, сущность которой рассмотрена в первом разделе пособия. Данная парадигма в корне изменяет представление о качестве продукции, которое является одним из трех составляющих конкурентной стратегии предприятия: качество, срок поставки, цена. Для понимания новой парадигмы приведен краткий обзор различных теорий основоположников, таких как Э. Деминг, Дж. Джуран, А. Фейгенбаум, Исикава, Кросби, Кайсен.

При изложении этих теорий рассмотрены этапы развития подходов к системе QM, которые определили эволюцию целей, задач и процессов обеспечения качества.

Современный этап развития связан с формированием системы «всеобщего» менеджмента качества. Данная система охватывает все этапы производства, начиная с разработки продукта, и, заканчивая его поставкой потребителю. В первом разделе охарактеризована структура системы, которая включает одиннадцать блоков, последовательно охватывающих процессы принятия управленческих решений для выработки общей политики по качеству.

Главной целью системы «всеобщего» (тотального) менеджмента качества является - «ноль дефектов» в производстве. Достижению данной цели способствует комплекс методов и процессов, реализуемых в системе TQM и определяющих необходимость постоянного совершенствования. При этом отмечено, что успехи, достигнутые фирмами в улучшении качества и сокращении расходов на качество, зависят полностью от функционирования системы TQM /17/.

В основу указанной системы положены принципиальные положения Единой Европейской концепции по качеству, элементы и модули которой рассмотрены во второй главе.

В соответствии с данной концепцией целью обеспечения качества является полное удовлетворение потребителей экономически целесообразными средствами. В этом аспекте необходимо постоянно «отслеживать» процессы потерь свойств продукта, измерять и оценивать эти изменения. Данные функции менеджмента качества последовательно описаны в семи элементах системы TQM.

Ответственность за реализацию этих функций полностью возлагается на главного менеджера – руководителя предприятия, который должен действовать по следующей схеме:

определить потребности и выработать комплекс требований к качеству;

постоянно принимать корректирующие управленческие решения по обеспечению качества исходного и конечного продуктов;

контролировать соответствие «достигнутого» качества установленным требованиям;

обеспечивать стабильность качества выпускаемой продукции с минимальными затратами.

Эффективность перечисленных действий зависит от полноты их документального оформления, от уровня стандартизации.

Информационной базой системы TQM являются международные стандарты серии ИСО 9000, которые позволяют постоянно совершенствовать систему, использовать современную философию и единые подходы к обеспечению качества.

Во втором разделе приведено краткое изложение общего стандарта ИСО 9001, который содержит нормы для доказательства возможностей и способностей системы менеджмента качества. Эти нормы описаны последовательно в двадцати элементах, охватывающих все стадии, начиная от создания опытного образца и, заканчивая поставкой продукции потребителю. Каждый элемент построен по принципу «круг Деминга», который позволяет постоянно совершенствовать систему QM.

Для доказательства способности поставщика обеспечить надлежащее качество в рамках Единой Европейской концепции предусмотрено использование модульной системы, включающей восемь модулей (норм доказательства). Выбор модуля определяется фазой производства, видом соответствующей проверки и службой, которая проводит оценку.

Применение модульной системы требует учета действия «закона передачи ответственности за качество». Данный закон требует изменения понятия «изготовитель», под которым понимается последний субъект перед потребителем. Действие закона передачи ответственности значительно снижает риск убытков из-за «нарушения» качества продукта в процессе продвижения его к потребителю.

Система менеджмента качества должна быть разработана и внедрена. Описанию вопросов проектирования системы QM посвящен третий раздел, в котором работы изложены по этапам.

Предпосылки к созданию эффективной системы качества являются следующие рекомендации:

определить концепцию продукта (назначение, свойства, ограничения по применению);

использовать опыт других предприятий в решении данных вопросов;

изучить действующую документацию по качеству;

проанализировать применяемую технику и технологию производства и контроля.

При этом необходимо учитывать, что система должна быть построена таким образом, чтобы всегда была возможность по выявлению отклонений, анализу их причин и выработке мероприятий по совершенствованию.

Важным направлением работ по проектированию и внедрению системы является документальное оформление всех процессов по менеджменту качества. По общепринятому положению система внедрена, если составлен и подписан «Справочник (руководство) по качеству» – основной документ, содержащий ссылки на все методологические, рабочие и контрольные инструкции.

Внедрение системы должно обязательно заканчиваться сертификационным аудитом, который проводится независимой аккредитованной организацией. Проведение данной экспертизы заканчивается выдачей сертификата, документа подтверждающего дееспособность системы. С другой стороны, данная процедура проводится в целях убеждения заказчика в возможностях изготовителя обеспечить требуемый уровень качества.

Кроме сертификационного в данном разделе подробно описаны другие виды аудита: консультационный, контрольный, аудит системы, продукта или документации.

Выбор вида аудита осуществляется либо потребителем, либо заказчиком. В этом направлении приведены причины к проведению разных видов проверок.

Так как одним из элементов стандартов ИСО 9000 является «контроль качества», то в данном разделе изложены положения по построению системы «всестороннего контроля», позволяющий постоянно реализовывать процессы измерения и оценок достигнутого (фактического) качества на всех этапах его формирования. Данная система является составной частью системы менеджмента качества и призвана обеспечивать достоверность информации об отклонениях, необходимой для выработки и реализации предупреждающих воздействий, позволяющих постоянно совершенствовать систему качества.

Как было отмечено, целью системы QM является обеспечение заданного уровня качества с целесообразно необходимыми издержками. Данное положение требует решения круга вопросов, связанных с «экономикой» качества, чему посвящен четвертый раздел.

В этом аспекте дана сущностная характеристика показателей качества, которые классифицированы в девять групп. Наиболее важными из них являются показатели надежности, безопасности, назначения продукта. Достижение данных показателей связано с определенными затратами, классификация которых изложена в разделе 4.2. Процесс управления затратами на качество включает в себя планирование, оценку, сравнение затрат и выработку мероприятий по снижению. Все затраты делятся на три большие группы: затраты на предотвращение ошибок, затраты на контроль и затраты на исправление ошибок.

Целью классификации и анализа затрат является сокращение «непроизводственных» затрат, входящих в третью группу («убытки») и перераспределение их между первой и второй группами («капиталовложения» в качество).

Отдельно рассмотрен комплекс вопросов, связанных с измерением, учетом и анализом затрат на качество. Эффективному осуществлению этих процессов способствует составление «Методологической инструкции», которая содержит информацию по составлению отчета о затратах и одновременно является основным документом системы менеджмента качества.

В завершении данного раздела изложен подход к оценке взаимосвязи эффективности системы качества с конечными результатами деятельности предприятия. В основе данного подхода лежит принцип оптимизации затрат на качество, то есть установление такого уровня, который обеспечивал бы экономию как производителю, так и потребителю.

В монографии с логической последовательностью описаны все направления работ по менеджменту качества, реализуемых на всех этапах жизненного цикла продукта. Особое внимание уделено ответственности и заинтересованности всего персонала предприятия в выпуске только высококачественной продукции, которая является одной из наиболее значимых составляющих конкурентных преимуществ на рынке сбыта.

ОГЛАВЛЕНИЕ

Введение 3

1. Основные положения нового подхода к решению проблемы

обеспечения качества 6

1.1. Философия парадигмы качества 6

1.2. История развития менеджмента качества 12

1.3. Всеобщее управление качеством продукции и услуг 18

2. Единая европейская концепция по качеству 33

2.1. Основополагающие принципы концепции 33

2.2. Содержание элементов тотальной системы менеджмента

качества 40

2.3. Характеристика международной системы стандартов 60

2.4. Модульная система доказательства соответствия качества

и закон передачи ответственности 74

3. Менеджмент проектирования и внедрения системы качества 84

3.1. Характеристика этапов и работ 84

3.2. Разработка документации в системе QM 91

3.3. Аудит и сертификация системы качества 97

3.4. Характеристика системы всестороннего контроля качества 107

4. Экономические аспекты в системе менеджмента качества 117

4.1. Сущностная характеристика показателей качества 117

4.2. Понятие и классификация затрат на качество 126

4.3. Измерение, учет и анализ затрат 137

4.4. Взаимосвязь эффективности системы качества с конечными

результатами деятельности предприятия 144

Заключение 153

Литература 157

СПИСОК ЛИТЕРАТУРНЫХ ИСТОЧНИКОВ

1. tqm – ΧΙ. Проблемы, опыт, перспективы. / Под ред. В.Л. Рождественского и В.А. Кагалова. – М.: ИздАТ, 1997. Вып. 1. – 192 с.

2. Успешная сертификация на соответствие нормам ИСО серии 9000, Руководство по подготовке и проведению сертификации. Издатель «FORUM», 1995. – 412 с.

3. Фейгенбаум А. Контроль качества продукции: Сокр. Пер. с англ. / Авт. предисл. и научн. ред. А.В. Гличев. – М.: Экономика, 1986. – 471 с.

4. Системы качества: Сборник нормативно-методических документов. – М.: Стандарты, 1989. – 214 с.

5. Качество продукции и научно-технический прогресс. / Г.Н. Бобровников и др. – М.: Стандарты, 1988. – 316 с.

6. Вереан В.Г. Интеграция управления качеством продукции. Новые возможности. – М.: Стандарты, 1994. – 360 с.

7. Справочник директора предприятия / Под ред. М.Г. Лапусты – М.: ИНФРА. – 1996. – 704 с.

8. Кричевский С.Ю. Планирование качества продукции. – М.: Экономика, 1990. – 87 с.

9. Карлик Е., Демиденко Д. О затратах на повышение качества продукции. – М.: Экономика, 1986. – 135 с.

10. Горемыкин В.А., Богомолов Ю.А. Планирование предпринимательской деятельности. – М.: ИНФРА-М, 1997. – 334 с.

11. Долинская М.Т. Качество и конкурентоспособность продукции. – М.: Изд-во стандартов, 1995. – 284 с.

12. Рейганрт Р.В. Организационно-экономические методы обеспечения качества продукции. – Рига, 1996. – 253 с.

13. Котлер Ф. Основы маркетинга: Пер. с англ./Под ред. Г.М. Пеньковой. – М.: Прогресс, 1994. – 736 с.

14. Гличев А.В. Современное представление о механизме управления качеством продукции // Стандарты и качество. - 1995. № 5. – С. 47 – 56.

15. Портер М. Международная конкуренция: Пер. с англ. / Под ред. В.Д. Щетинина. – М.: Международные отношения, 1993. – 243 с.

16. Фатхутдинов Р.Л. Менеджмент конкурентоспособности товара. – М.: АО «Бизнес-школа «Интел-синтез», 1995. – 267 с.

17. Системы качества. Сборник нормативно-технических документов. – Госкомитет РФ по стандартам. – М.: Изд-во стандартов, 1991. – 421 с.

18. Чайка И.В., Галаев В.В. Стандарты серии ИСО: Тенденции развития и совершенствования // Стандарты и качество . – 1996 - № 3,4. – С. 31 – 33;

С. 21 – 24.

19. Грейсон Дж. К., О’Дейл К. Американский менеджмент качества на пороге ΧΙ века: Пер. с англ. / Авт. предисловия Б.З. Мильнер. – М.: Экономика, 1991. – 319 с.

20. В. Эдвардс Деминг. Выход из кризиса – высокое качество продукции: Пер. с англ. – Тверь: «Альфа», 1994. – 498 с.

21. Тарасов Ю.И., Алексеева Э.П. Гарантийные обязательства и ответственность поставщика. – М.: Изд-во стандартов, 1992.

22. Купряков Е.М. Стандартизация и качество промышленной продукции. – М.: Высшая школа, 1991. – 158 с.

23. Леонов И.Г., Аристов О.В. Управление качеством продукции. – М.: Изд-во стандартов, 1990. – 218 с.

24. Дж. Харрингтон Управление качеством в американских корпорациях. – М.: Экономика, 1990. – 322 с.

25. Горбаненко Е.А. Конкурентоспособность продукции. – М.: Изд-во стандартов, 1990. – 215 с.

26. Система качества. Сборник нормативно-методических документов. – М.: Изд-во стандартов, 1989. – 316 с.

27. Робертсон Б. Введение в аудит системы качества // Стандарты и качество. - 1996. – № 2, 3. - С. 69; С. 68 – 69.

28. Изотов Н.Ф. Опыт организации и проведения внутренних проверок качества // Стандарты и качество. - 1996. – №3. - С. 21 – 22.

29. Ферапонтов А.П. Вопросы оценки эффективности проектируемой системы качества // Стандарты и качество. -1995. – № 6. - С. 14 – 18.

30. Зыков Ю.А. Ориентация хозмеханизма на повышение качества продукции. – М.: Экономика, 1986. – 216 с.

31. Лапуста М.Г. Повышение технического уровня и качества продукции. – М.: Изд-во стандартов, 1987. – 176 с.

32. Альперин Л.И. Развитие сертификации систем качества в РФ // Стандарты и качество, -1995. – № 6. С.- 22 – 24.

33. Глазунов А.В. Основное требование к поставщику – наличие систем качества // Стандарты и качество, - 1997.- № 9. - С.55 – 57.

34. Крылова Г.Д. Зарубежный опыт управления качеством. – М.: Изд-во стандартов, 1992. – 137 с.

35. Семь инструментов качества в японской экономике. – М.: Изд-во стандартов, 1990. – 137 с.

36. Статистические методы повышения качества: Пер. с англ. / Под ред. Х. Кума. - М.: Экономика, 1990. – 238 с.

37. Исикава К. Японские методы управления качеством: Пер. с англ. М.: Экономика, 1988. – 215 с.

38. Свиткин М.З., Лапуста В.Д. Международные стандарты серии ИСО 9000. Методика и практика применения. – М.: НИИТЭХИМ, 1991. – 202 с.

39. Иванов В.С., Зуев А.Н. Контроль качества продукции машиностроения. – М.: Машиностроение, 1990. – 315 с.

40. Рахлин К.М. Учет и анализ затрат на обеспечение качества // Стандарты и качество. - 1994. – № 5. С. 34 – 37.

41. Новичихина Е.С. Учет и планирование затрат на обеспечение качества. – М.: Экономика, 1989. – 96 с.

42. Окрепилов В.В., Управление качеством: Учебник для вузов / 2-е изд., доп. и перераб. – М.: ОАО «Изд-во «Экономика», 1998. – 639 с.