Важнейшие функции:

— во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику;

— монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

— является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

— устанавливает правила проведения банковских операций;

— осуществляет эффективное управление золотовалютными резервами;

— осуществляет надзор за деятельностью кредитных организаций;

—осуществляет валютное регулирование и валютный контроль;

— определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

— устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

— организует составление платежного баланса Российской Федерации;

— проводит анализ и прогнозирование состояния экономики РФ в целом и по регионам;

— является депозитарием средств МВФ в валюте РФ, осуществляет операции и сделки, предусмотренные договорами с МВФ

Организационная структура ЦБ РФ

Организационная структура:

Центральный аппарат (29 структурных подразделений)

59 Главных управлений

19 Национальных банков

5 Отделений Московского гт у

1 165 Расчетно-кассовых центров

Центральное хранилище

Сеть межрегиональных хранилищ

Банковская система России: ее структура и особенности

Банк России (ЦБ РФ)

кредитные организации – юридические лица, имеющие право: привлекать во вклады денежные средства физических и юридических лиц

размещать эти средства от своего имени и за свой счет на условиях возвратности, платности и срочности

открывать и вести банковские счета физических и юридических лиц

филиалы и представительства иностранных банков

банковская группа объединение кредитных организаций, в котором одна (головная) из них оказывает существенное влияние на решения, принимаемые органами управления других кредитных организаций

банковский холдинг объединение юридических лиц с участием кредитных организаций, в котором юридическое лицо (головная организация банковского холдинга), не представляющее кредитную организацию, имеет возможность оказывать существенное влияние на решения, принимаемые органами управления кредитных организаций

Головная организация может создавать

управляющую компанию банковского холдинга

ассоциации банков не предусматривают цели извлечения прибыли. Представляют позиции своих членов в законодательных, исполнительных и судебных органах, а также в Банке России, защищают их интересы

(АРБ, 16 территориальных банковских союзов)

Агентство по реструктуризации кредитных организаций (АРКО)

некоммерческая организация в форме государственной корпорации для реструктуризация кредитных организаций с нестабильным финансовым состоянием с целью восстановления и эффективного развития банковской системы РФ

Функции Коммерческого банка

аккумуляция и мобилизация временно свободных денежных средств

посредничество в кредите

посредничество в осуществлении платежей и расчетов

создание платежных средств

Принципы деятельности коммерческого банка

прибыльность хозяйствования. Банк —коммерческое предприятие, в его основе лежит получение прибыли, которая в общем виде определяется как разница между процентами по кредитам и процентами по вкладам

спекулятивный принцип. Банк старается дешевле купить ресурсы и дороже их продать, поэтому проценты по вкладам всегда ниже, чем по кредитам, курс покупки валюты ниже курса продажи, курс покупки ценной бумаги ниже курса ее продажи

«риск ради прибыли». Банк рискует как собственным, так и привлеченным капиталом, поэтому он стремится увеличить собственный капитал, чтобы можно было расширить свою деятельность и проводить больше рисковых операций, приносящих большую прибыль

«все для клиента». Банк знает, что чем больше у него будет клиентов, тем больше денежных средств он сможет привлечь и разместить и соответственно получить большую прибыль, поэтому проводит активную работу по привлечению клиентов

принцип взаимной заинтересованности с партнерами. Банки между собой не только конкурируют, но и сотрудничают (система корреспондентских счетов, система межбанковского кредитования, ведение кредитных историй клиентов и т.п.

Пассивные операции коммерческих банков

пассивные

деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения, операции по мобилизации средств:

привлечение вкладов (депозитных, сберегательных)

получение кредитов от других банков

эмиссия собственных ценных бумаг

Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности

Активные операции коммерческих банков

активные

Ссудные

Предоставление средств заемщику на началах срочности, возвратности и платности

Расчетные

Кассовые

Инвестиционные Фондовые

Гарантийные

Зачисление и списание средств со счетов клиентов, в т.ч. для оплаты их обязательств перед контрагентами

Операции по приему и выдаче наличных денежных средств

Операции по инвестированию банком своих средств в ценные бумаги небанковских структур для совместной экономической деятельности, а также размещение срочных вкладов в других кредитных организациях

Операции с ценными бумагами, котирующимися на фондовых биржах

Операции с векселями

Выдача банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий

Активно-пассивные операции коммерческих банков

Финансовые услуги коммерческих банков

Финансовые услуги коммерческих банков:

лизинговые

факторинговые

форфейтинговые

трастовые

Финансовые услуги коммерческих банков

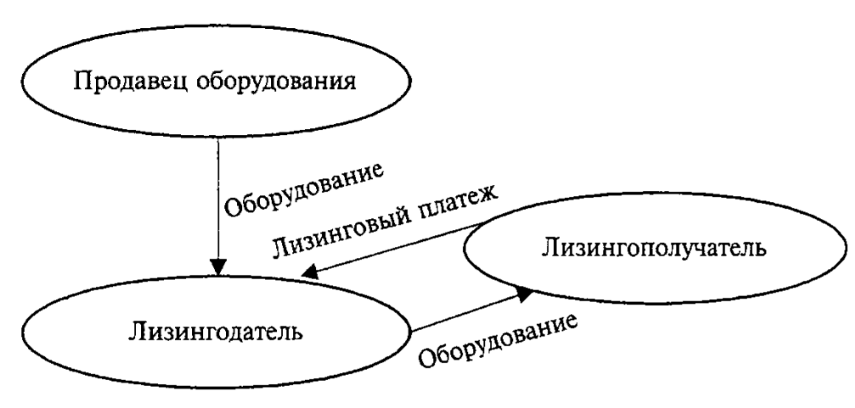

Лизинг (leasing)

— предоставление материальных ценностей в аренду на разные сроки без перехода права собственности

краткосрочный, до 1 года (рентинг)

среднесрочная, 1 – 3 года (хайринг)

долгосрочный, 3 – 20 лет (лизинг)

Лизинг

Лизинговые операции приравниваются к кредитным операциям,

так как схожи с коммерческим кредитом и носят название

кредит-аренда

Факторинг (factoring)

— выкуп платежных требований у поставщика товаров, переуступка банку неоплаченных долговых требований, возникающих между контрагентами

классический факторинг - поставщик переуступает банку право на все суммы, причитающиеся от покупателя, конечный риск неоплаты со стороны покупателя – на поставщике

безрегрессный факторинг - полное или частичное покрытие рисков неплатежей со стороны покупателя

конфиденциальный факторинг - отсутствие требования обязательного уведомления дебиторов о переуступке задолженности в пользу банка, конечный риск неоплаты со стороны покупателя – на поставщике

Поставка клиентом товара, услуги с отсрочкой платежа (до 180 дней)

Уступка клиентом права требования платежа по поставке банку

Выплата банком финансирования (до 90% суммы поставки) клиенту

Оплата поставки покупателем (дебитором клиента) на счет банка

Выплата банком остатка денежных средств за вычетом комиссий клиенту

Форфейтинг (а forfait) — предоставление определенных прав в обмен на наличный платеж, форма кредитования экспорта Банком путем покупки долговых требований по внешнеторговым операциям

Форфейтинг

1. Экспортер и импортер заключают сделку с указанием срока платежа

2. Экспортер обращается с заявкой в форфет-компанию, которая определяет условия

операции. Если экспортер заранее проконсультировался с ней, то он имеет возможность включить расходы по учету векселя в стоимость контракта

3. Импортер выписывает коммерческий вексель и авалирует его в банке своей страны

4. Векселя, индоссированные банком страны импортера, отсылаются экспортеру

5. Экспортер индоссирует векселя и продает их на первичном рынке «а форфе» форфет-компании, которая отказывается от права регресса

5а. Экспортер получает инвалютную выручку

6. Форфетинговая компания индоссирует векселя и перепродает их на вторичном рынке

7. Форфет-компания (или последний держатель векселя) предъявляет импортеру вексель к оплате 7а. Импортер через свой банк оплачивает предъявленный вексель в установленный срок

Траст

операции банков по управлению имуществом и выполнение иных услуг по поручению и в интересах клиентов на правах их доверенного лица

управление денежными средствами и ценными бумагами

управление целевыми фондами

распоряжение доходом и инвестирование

купля-продажа активов

привлечение и погашение займов

выпуск и первичное размещение ценных бумаг

предоставление имущества и денежных средств в ссуду

страхование активов

др.

Учредитель траста, т.е. собственник имущества или имущественных прав, которые он передает в управление по доверенности доверительному собственнику. Учредителем траста может выступить любое физическое или юридическое лицо, в том числе орган государственной власти или управления, предприятие, учреждение, общественная, религиозная, благотворительная организации, а также иностранное, физическое или юридическое лицо, лицо без гражданства, международная организация

Доверительный собственник - юридическое или физическое лицо, которое принимает на себя функции управления имуществом на условиях, предусмотренных договором траста. В качестве доверительных собственников выступают часто банки, которые заинтересованы в развитии трастовых операций

Бенефициарий (выгодоприобретатель) - любое физическое или юридическое лицо, в пользу которого был заключен договор об учреждении траста. Бенефициарий траста вправе получать доходы, возникающие в силу владения имуществом, переданным в траст доверительному собственнику, в пределах и на условиях, установленных договором об учреждении траста. Учредитель также может быть бенефициарием траста

Пожизненный траст учреждается лицом по договоренности с банком. Например, клиент переводит деньги в доверительное управление банку, поручая ему выплачивать доход в течение его жизни, а после смерти передать капитал жене и детям

Страховой траст возникает, если клиент назначает банк доверенным лицом по страховому полису и поручает ему выплачивать доход своей жене после его смерти и передать сумму полиса детям после смерти жены

Корпоративный траст учреждается в форме имущества, закладываемого в банке в обеспечение выпуска облигаций компании

Траст в пользу наемных служащих может иметь форму пенсионного фонда или плана участия в прибылях

Классификация банковских кредитов

По основным группам заемщиков: кредиты хозяйству

населению,

государственным органам власти

другим банкам

По назначению (направлению): потребительский

промышленный

торговый

сельскохозяйственный

инвестиционный

бюджетный

межбанковский

По обеспечению: необеспеченные (бланковые)

обеспеченные кредиты залоговые

гарантированные

застрахованные

По способу погашения погашаемые единовременно (на определенную дату, обычно в конце срока договора)

погашаемые в рассрочку (частями, в сроки, согласованные с банком)

банковская гарантия -

призвана обеспечить надлежащее исполнение должником (принципалом) своего обязательства перед кредитором (бенефициаром)

односторонняя сделка, в соответствии с которой гарант дает обязательство выплатить оговоренную денежную сумму по представлению кредитором требования об ее уплате

За получение банковской гарантии должник (принципал) обязан уплатить гаранту комиссионное вознаграждение

Операции банков с ценными бумагами

деятельность банков как эмитентов

деятельность банков как инвесторов

деятельность банков как профессиональных участников рынка ценных бумаг (брокерская, дилерская, доверительное управление, клиринг, депозитарная)

деятельность по осуществлению традиционных банковских операций, связанных с обслуживанием рынка ценных бумаг (кредитование)

Деятельность банков как эмитентов

операции по эмиссии (выпуску) собственных ценных бумаг и их первичному размещению, а также операции и другую деятельность по обеспечению реализации прав инвесторов: выплата процентов и дивидендов

погашение долговых ценных бумаг при наступлении срока

создание условий для участия владельцев акций в управлении банком, включая проведение общих собраний акционеров

предоставление информации о деятельности банка-эмитента

Деятельность банков как инвесторов:

проведение операций по покупке и продаже ценных бумаг в свой портфель

привлечение кредитов под залог приобретенных ценных бумаг

операции по реализации банком-инвестором прав, удостоверенных

приобретенными ценными бумагами (получение процентов, дивидендов и сумм, причитающихся в погашение ценных бумаг)

участие в управлении акционерным обществом-эмитентом

участие в процедуре банкротства в качестве кредитора или

акционера, получение причитающейся доли имущества в случае ликвидации общества

В рамках инвестиционной деятельности банки осуществляют также операции с производными финансовыми инструментами (фьючерсными и форвардными контрактами, опционами), которые подразделяются на спекулятивные и хеджинговые

Деятельность банков как профессиональных участников рынка ценных бумаг:

брокерской - совершение банком гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии

дилерской - совершение банком сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи определенных ценных бумаг с обязательством их покупки и (или) продажи по объявленным им ценам

по управлению ценными бумагами - осуществление банком от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица ценными бумагами, денежными средствами, предназначенными для инвестирования в ценные бумаги, денежными средствами и ценными бумагами, получаемыми в процессе управления последними

клиринговой - осуществление деятельности по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним

депозитарной - оказание услуг по хранению сертификатов ценных бумаг и (или) учету и переходу прав на них

Традиционные банковские операции, связанные с обслуживанием рынка ценных бумаг:

предоставление клиентам кредитов на приобретение ценных бумаг и под их залог

предоставление банковских гарантий по выпускам облигаций и иных ценных бумаг (например жилищных сертификатов)

выполнение функций платежных агентов эмитентов

ведение счетов участников рынка ценных бумаг и осуществление денежных расчетов по итогам операций на последнем

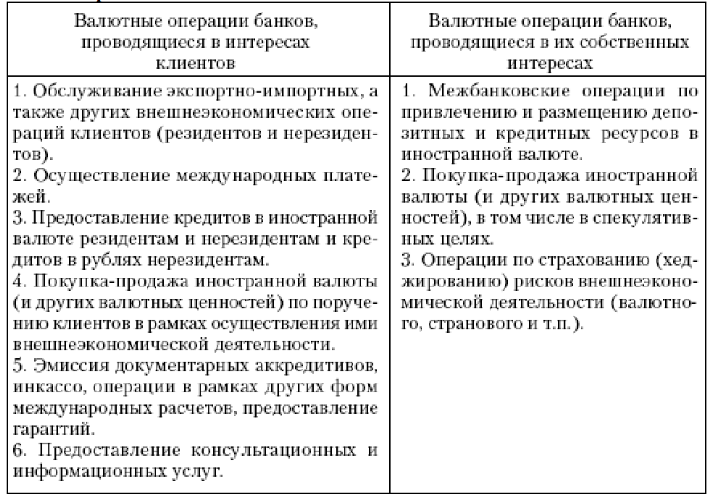

Операции банков в иностранной валюте

открытие и ведение счетов клиентуры в иностранной валюте

установление корреспондентских отношений с российскими уполномоченными и иностранными банками

осуществление международных расчетов, связанных с экспортом и импортом товаров и услуг

покупка и продажа иностранной валюты на внутреннем валютном рынке;

привлечение и размещение валютных средств внутри страны

осуществление кредитных операций на международных денежных рынках

проведение депозитных и конверсионных операций на международных денежных рынках

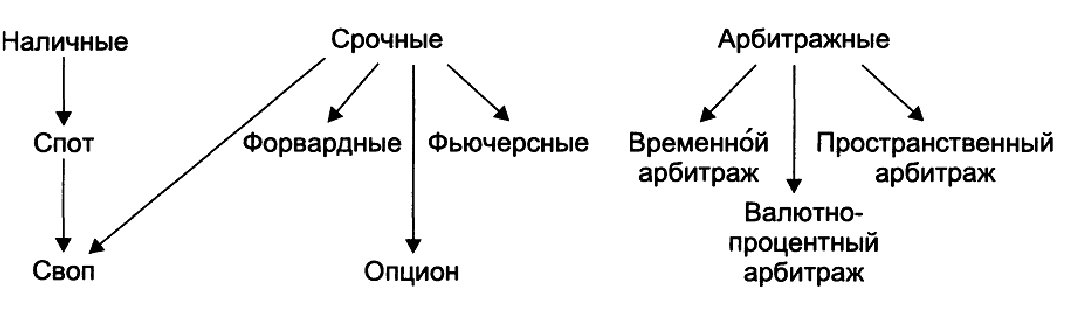

Основные виды валютных операций банков

Современное состояние и перспективы развития банковской системы РФ