Перспективы развития

Фонд социального страхования Российской Федерации вынужден заниматься обеспечением средствами реабилитации инвалидов, путевками отдельных категорий граждан и др. Основная сложность в том, что за время реформ у государства накопились колоссальные долги перед людьми определенных категорий, и возвращать их приходится в ускоренных темпах, создавая соответствующие базы данных. По мере сокращения долгов и перехода работы Фонда социального страхования РФ в нормальный режим

основной задачей Фонда останется обеспечение населения пособиями по

временной нетрудоспособности, в том числе связанной с профессиональными заболеваниями и производственными травмами, с которой он вполне справляется.

Должно быть прекращено постепенное превращение внебюджетных фондов в бюджетные. Доходы Пенсионного фонда РФ, Фонда социального страхования РФ, Фонда обязательного медицинского страхования в значительном своем объеме формируются сегодня за счет средств федерального бюджета. В результате работа фондов усложняется ответственностью за исполнение несвойственных им задач.

30. Содержание финансовой политики

Управление финансами Российской Федерации осуществляют высшие законодательные органы власти. Это Федеральное собрание и две его палаты: Совет Федерации и Государственная Дума Совокупность государственных мероприятий по исполнению финансовых отношений для выполнения государством своих функций представляет собой финансовую политику В нее, в частности, входит: разработка концепции финансовой политики, определение ее основных направлений, целей, главных задач; создание адекватного финансового механизма; управление и контроль за финансовой деятельностью государства и других субъектов экономики. К элементам финансового механизма относятся формы финансовых ресурсов, методы их формирования, системы законодательных норм и нормативов, которые используются при определении доходов и расходов государства, организации бюджетной системы, финансов предприятия и рынка ценных бумаг

Управление финансами:

- оперативное управление

- прогнозирование

- контроль

- регулирование

- планирование

Финансовый контроль - совокупность мероприятий по проверке соответствия фактического состояния финансовой системы плановому или отчетному

Государственный финансовый контроль -обязательное и необходимое условие эффективного функционирования экономической системы любого государства

Государственный финансовый контроль в РФ включает контроль за:

- исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов

- организацией денежного обращения

- использованием кредитных ресурсов

- состоянием государственного внутреннего и внешнего долга, государственных резервов – предоставлением финансовых и налоговых льгот и преимуществ

32. Консолидированный бюджет рф (билет 23)

33. Принципы построения бюджетных систем зарубежных стран

34. Основные направления бюджетной политики на 2012 год и плановый период 2013 и 2014 годов.

В основе - стратегические цели развития страны, сформулированные в:

Бюджетном послании Президента РФ «О бюджетной политике в 2012–2014 годах» Федеральному Собранию

Концепции долгосрочного социально-экономического развития РФ на период до 2020 года

Основных направлениях деятельности Правительства РФ на период до 2012 года и других документах

35. Основные функции и принципы работы Казначейства РФ.

Федеральное казначейство (Казначейство России) — федеральный орган исполнительной власти (федеральная служба), осуществляющий в соответствии с законодательством РФ правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Находится в ведении Министерства Финансов

Центральный аппарат (первый уровень):

1.Управление бюджетного учёта и отчётности;

Управление обеспечения исполнения федерального бюджета (бывшее Управление финансового прогнозирования и управления единым казначейским счётом

Управление финансово-бюджетных операций;

Управление совершенствования функциональной деятельности;

Управление внутреннего контроля (аудита) и оценки эффективности деятельности;

Административное управление;

Управление финансовых технологий;

Финансовое управление;

Юридическое управление;

Управление информационных систем;

Управление режима секретности и безопасности информации;

Управление развития бюджетных платежей.

Межрегиональное управление Федерального казначейства — второй уровень — территориальный орган, располагается в Москве. Управления Федерального казначейства по субъектам федераций — второй уровень — территориальные органы, располагаются в административных центрах субъектов Федерации. Отделения Федерального казначейства — третий уровень управления — располагаются в районных центрах, крупных населенных пунктах, по решению соответствующего территориального управления.

С января 2005 года по сентябрь 2007 года Федеральное казначейство возглавляла Нестеренко Татьяна Геннадьевна. 28 сентября 2007 г. Председателем правительства РФ освобождена от занимаемой должности и назначена заместителем министра финансов РФ. С 5 октября 2007 года Федеральное казначейство возглавляет Артюхин Роман Евгеньевич

36. Территориальные финансы РФ.

ТФ - система экономических отношений, посредством которой распределяется и перераспределяется национальный доход на экономическое и социальное развитие территорий

В России на 1 января 2012 г.

83 субъекта федерации

≈ 29 тыс. местных бюджетов

Возникновение и развитие региональных финансов связано с двумя обстоятельствами:

конкретные расходы целесообразно осуществлять на конкретном уровне управления (из центра невозможно определить расходы на ремонт дорог и озеленение улиц, на оказание адресной социальной помощи гражданам)

развитие региональных финансов связано с федеральным принципом построения государства

Территориальные бюджеты — основная составляющая местных финансов. Региональный бюджет финансирует предприятия местного подчинения, определяет уровень обязательных инвестиций в регионе. Через эти бюджеты реализуется социальная политика, балансируются потребности экономической и социальной сфер

Внебюджетные фонды территорий образуются по решениям соответствующих органов власти и расходуются в строгом соответствии со своим целевым назначением на экономические и социально-территориальные нужды. Внебюджетные фонды территорий — особая форма образования и использования финансовых ресурсов: средства, проходящие через них, вообще не отражаются в бюджете

Источником региональных финансов являются также ресурсы хозяйствующих субъектов. Источниками финансовых ресурсов в данном случае служат: часть прибыли муниципальных предприятий; выручка бюджетных учреждений от оказания платных услуг на территории в области здравоохранения, образования, сдачи в аренду муниципальной собственности

Заемные средства делятся на банковские кредиты и облигационные займы

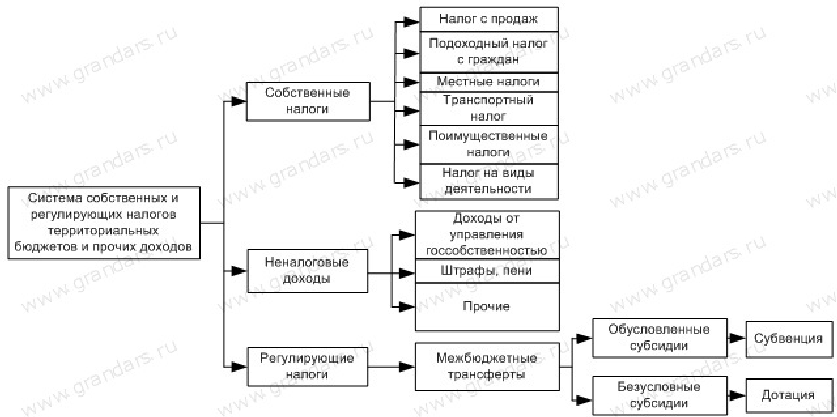

По Закону о Бюджете РФ доходная часть территориальных бюджетов состоит из собственных доходов, дотаций, субвенций и кредитных ресурсов

Межбюджетными трансфертами называются средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ

Межбюджетные платежи (межбюджетные трансферты) имеют чисто перераспределительный характер

Межбюджетные трансферты предназначены для передачи права расходования средств от бюджета высшего уровня к бюджету низшего уровня

Обусловленные субсидии предназначены для оказания помощи бюджетам-получателям при выполнении последними строго оговоренных условий для решения определенных задач. Такой вид трансфертов называют еще целевым грантом, или субвенцией. Безусловные субсидии представляют собой перераспределение ресурсов в нижестоящие бюджеты и называются дотациями, или блок-грантами

Собственные источники формирования доходной части бюджетов субъектов РФ и местных бюджетов РФ подразделяются на:

налоговые поступления

неналоговые поступления

иные поступления из вышестоящих бюджетов

К налоговым доходам субъектов РФ относятся:

доходы бюджетов субъектов РФ от региональных налогов, полностью зачисляемые в бюджеты субъектов РФ (налог на имущество организаций, транспортный налог, налог на игорный бизнес)

отчисления от федеральных налогов и сборов в бюджеты субъектов РФ (налога на прибыль, налога на доходы физических лиц, налога на добычу полезных ископаемых, сбора за пользование объектами животного мира, некоторых акцизов и др.)

Нормативы отчислений федеральных налогов утверждаются в Бюджетном кодексе РФ в виде определенной фиксированной ставки

Неналоговые доходы региональных бюджетов РФ:

доходы от использования, продажи и иного отчуждения имущества, находящегося в государственной собственности

часть прибыли унитарных предприятий, созданных субъектами РФ

доходы от платных услуг, оказываемых соответствующими органами государственного и местного управления

средства, полученные в результате применения мер принудительного изъятия

Дотации – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования Субсидии – бюджетные средства, передаваемые бюджету другого уровня на условиях долевого финансирования целевых расходов

Субвенции – это средства, представляемые бюджету другого уровня бюджетной системы для осуществления целевых расходов

В соответствии со ст.78 Бюджетного кодекса РФ в случае нецелевого использования субвенций и субсидий и нарушения сроков их использования средства могут быть востребована органами власти, выдавшим их

Доля дотаций и субвенций в территориальных финансах (расходах) определяется как налоговым потенциалом территории, так иобъемом закрепленных за ней полномочий по финансированию обяз. расходов

Собственные доходы бюджета —доходы, которые полностью или частично закреплены на постоянной основе за определенным уровнем бюджетной системы

К региональным налогам относятся средства, собранные в обязательном и безвозмездном порядке и полностью поступающие в региональные бюджеты

Первостепенность государственных интересов над региональными обусловливает закрепление за нижестоящими бюджетами наименее значительных по объему и периодичности сбора налоговых источников, которые зачастую не могут в полном объеме профинансировать их расходную часть. Поэтому возникает потребность в перераспределении между бюджетами поступлений от наиболее значимых по объемам и стабильных налогов, которые поступают в централизованный (общегосударственный) бюджет. Отчисление налогов по нормативам, выраженным в процентах, из централизованного бюджета в нижестоящие называется бюджетным регулированием

Отчисления от налогов, перераспределяемые по установленным нормативам в порядке бюджетного регулирования, называются регулирующими налогами

Система расходов территориальных бюджетов

Обязательные расходы территорий —денежные средства, которые тратятся по утвержденным центральным правительством направлениям. К таким расходам относятся выделения средств для социального обслуживания граждан (жилище, здравоохранение, образование, транспорт и т. п.)

Дискреционные расходы (discretionary spending) —денежные средства, которые тратятся территориальными администрациями в соответствии с утвержденными направлениями, но по собственному усмотрению:

управление

охрана правопорядка

дорожное хозяйство

образование

жилищно-коммунальное хозяйство и развитие территорий

здравоохранение и окружающая среда

социальные нужды

культура, спорт, досуг

уборка улиц

пожарная охрана

сбор и утилизация отходов

37. Особые экономические зоны РФ и их назначения.

38. Государственный внешний долг России

Гос внешний долг России – 10,4% ВВП

Внешний долг России— обязательства, возникающие в иностранной валюте (ст. 6 Бюджетного кодекса РФ).

В абсолютном выражении российский внешний государственный долг на 1 ноября 2011 года составил 36,0 млрд долларов, что является одним из самых низких показателей в Европе. По относительным показателям, российский внешний госдолг составляет 5-10 % от объема ВВП страны. По данным рейтингового агентства Moody's внешний долг РФ остается очень низким, в пределах 10% к ВВП страны. Это явлаeтся самым низким показателем среди всех государств, имеющих рейтинг инвестиционной категории (02.03.2012). В результате Россия постепенно превращается в страну кредитора (Кипр, США и т.д.)

Впрочем, такое благоприятное положение наблюдалось далеко не всегда. Так, после распада СССР внешний долг России неуклонно возрастал и достиг своего максимума сразу после кризиса 1998 года, когда он достиг 146,4 % от ВВП страны. После этого началось его быстрое снижение. В 2008 году внешний долг составлял всего 5% ВВП страны. Согласно принятому трёхлетнему бюджету на период 2008—2010 гг., госдолг должен был удерживаться в рамках 2,5 % от ВВП

39. Государственный внутренний долг России

Внутренний долг государственный— финансовые обязательства государства, возникающие в связи с привлечением для выполнения государственных программ и заказов средств негосударственных организаций и населения страны.

В Российской Федерации включает в себя долговые обязательства Правительства РФ, выраженные в валюте РФ, перед юридическими и физическими лицами, если иное не установлено законодательными актами, обеспечивается всеми активами, находящимися в распоряжении Правительства РФ. Внутренний долг охватывает задолженности прошлых лет, вновь возникшие задолженности и долговые обязательства бывшего СССР в части, принятой на себя РФ.

Может иметь форму кредитов, государственных займов, осуществленных посредством выпуска ценных бумаг, других долговых обязательств, гарантированных Правительством РФ.

По данным Министерства Финансов РФ на 1 марта 2011 года государственный внутренний долг Российской Федерации, выраженный в государственных ценных бумагах, составил 3 083 210,184 млн рублей.

40. Государственный финансовый контроль. Основные направления контроля.

ФК - совокупность мероприятий по проверке соответствия фактического состояния финансовой системы плановому или отчетному

Государственный финансовый контроль - обязательное и необходимое условие эффективного функционирования экономической системы любого государства

Государственный финансовый контроль в РФ включает контроль за:

исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов

организацией денежного обращения

использованием кредитных ресурсов

состоянием государственного внутреннего и внешнего долга, государственных резервов

предоставлением финансовых и налоговых льгот и преимуществ

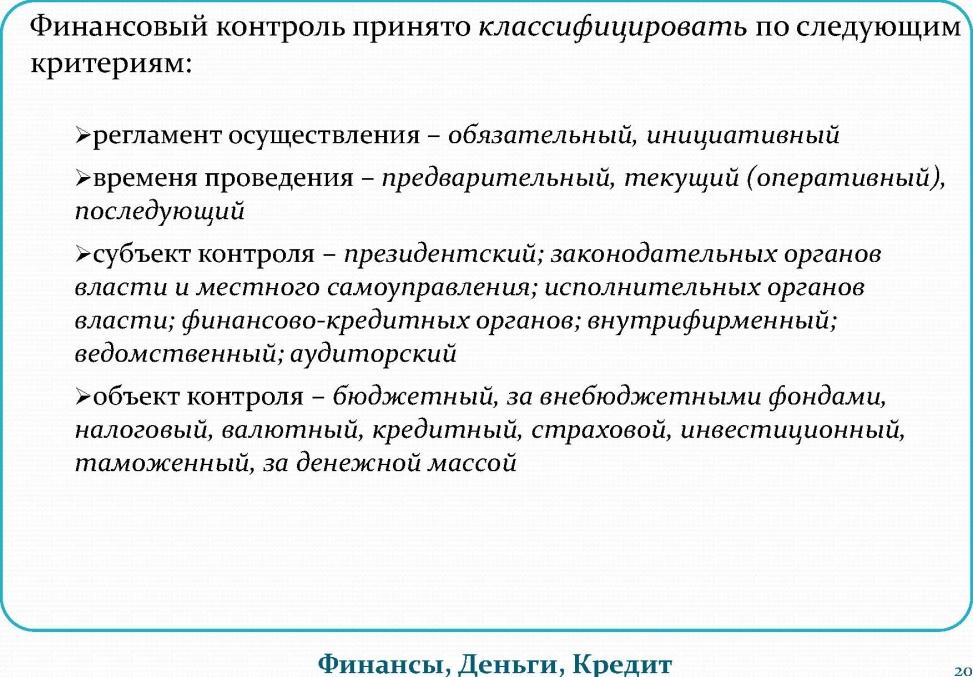

Финансовый контроль принято классифицировать по следующим критериям:

регламент осуществления – обязательный, инициативный

временя проведения – предварительный, текущий (оперативный), последующий

субъект контроля – президентский; законодательных органов власти и местного самоуправления; исполнительных органов власти; финансово-кредитных органов; внутрифирменный; ведомственный; аудиторский

объект контроля – бюджетный, за внебюджетными фондами, налоговый, валютный, кредитный, страховой, инвестиционный, таможенный, за денежной массой

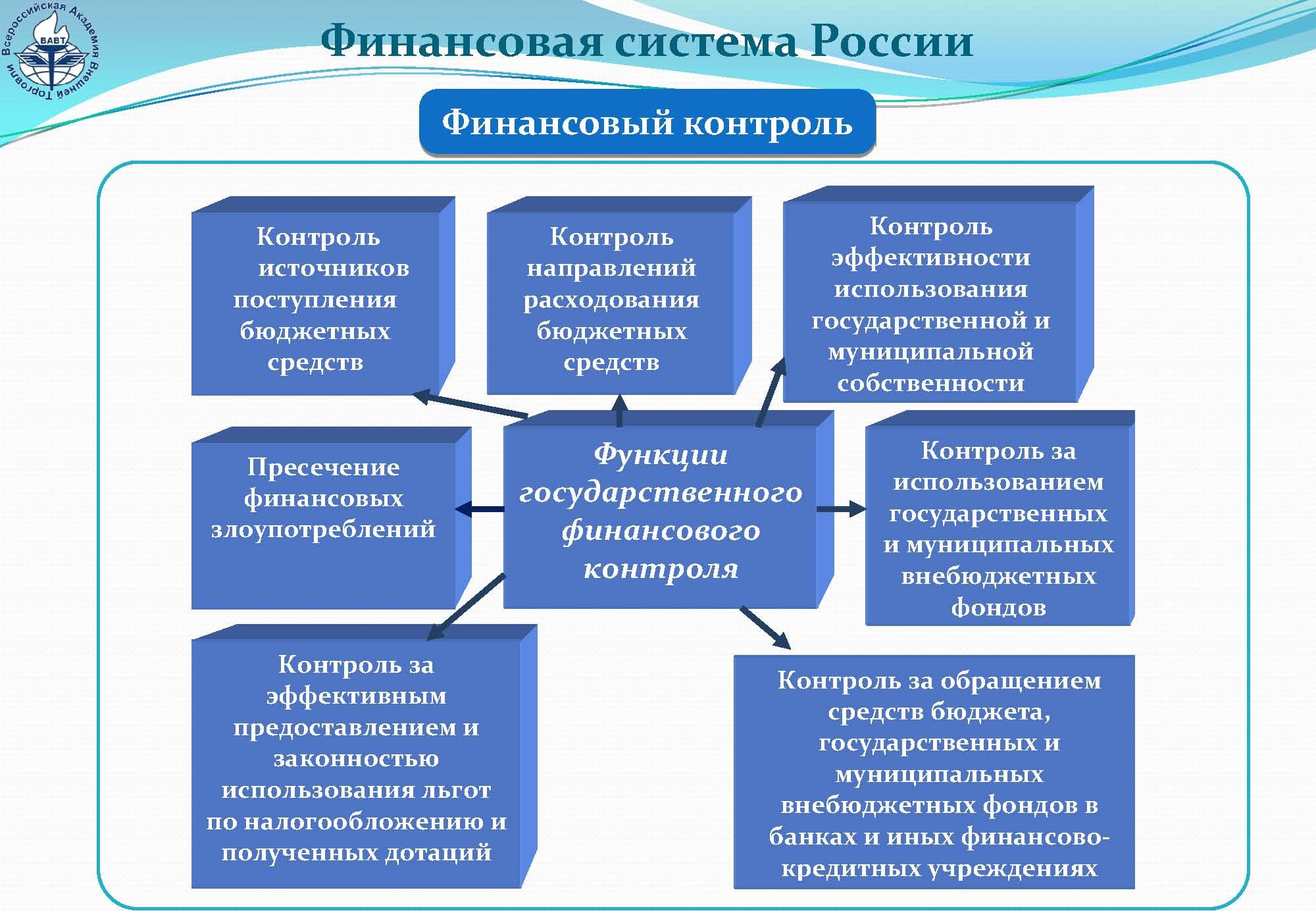

Функции государственного финансового контроля:

1.

Контроль источников поступления бюджетных средств

2.

Контроль направлений расходования бюджетных средств

3.

Контроль эффективности использования государственной и муниципальной собственности

4.

Пресечение финансовых злоупотреблений

5.

Контроль за использованием государственных и муниципальных внебюджетных фондов

6.

Контроль за эффективным предоставлением и законностью использования льгот по налогообложению и полученных дотаций

7.

Контроль за обращением средств бюджета, государственных и муниципальных внебюджетных фондов в банках и иных финансово-кредитных учреждениях

Система органов финансового контроля в странах мира, в целом, однотипна и включает следующие элементы:

ведомство главного ревизора – аудитора (счетная палата) с подчинением непосредственно парламенту или президенту страны. Цель этого ведомства – контроль над расходованием государственных средств и государственного имущества

налоговое ведомство с подчинением президенту, правительству либо министерству финансов, контролирующее поступление налоговых доходов в государственную казну

контролирующие структуры в составе государственных ведомств, осуществляющие проверки и ревизии подведомственных учреждений

аудиторские фирмы, осуществляющие на коммерческой основе проверку и подтверждение достоверности отчетной информации и законности финансовых потоков и увеличение прибыли

41. Система органов финансового контроля

Органы гос.фин.контроля:

счетная палата

гку при призеденте РФ

министерство финансов

ЦБ РФ

федеральное казначейство

федеральные службы

а. федеральная налоговая служба

б. федеральная таможенная служба

в. Росфинмониторинг

г. Росфиннадзор

д. фсфр

Президентский контроль за состоянием государственных финансов осуществляется в соответствии с Конституцией путем подписания федеральных законов, издания указов и распоряжений по финансовым вопросам и др.

Его целью является обеспечение целостности экономического пространства страны, единства бюджетной и налоговой политики на всей ее территории

В состав Администрации Президента РФ входит Главное Контрольное управление, которое наделено рядом полномочий. Оно не может самостоятельно применять какие-либо санкции, но вправе направлять предписания об устранении финансовых нарушений. Предложения, сделанные по итогам проверок, вносятся на рассмотрение Президента

Счётная палата Российской Федерации

— парламентский орган финансового контроля в РФ

Статус Счётной палаты определяется Конституцией РФ и Федеральным законом «О Счётной палате РФ», согласно которому Счётная палата —постоянно действующий орган финансового контроля, образуемый Федеральным Собранием и подотчетный ему

Счётная палата осуществляет оперативный контроль за исполнением федерального бюджета, а также контроль за состоянием государственного внутреннего и внешнего долга, за использованием кредитных ресурсов, за внебюджетными фондами, за поступлением в бюджет средств от управления и распоряжения федеральной собственностью, за банковской системой (включая Банк России), проводит ревизии и проверки, проводит экспертизу и даёт заключения, информирует палаты Федерального Собрания. При осуществлении своих функций Счётная палата обладает некоторыми государственно-властными полномочиями, она имеет право направлять представления и предписания

Министерство финансов РФ

орган, обеспечивающий проведение единой финансовой, бюджетной, налоговой и валютной политики в стране, и обладает широкими контрольными полномочиями в данной сфере:

проводит комплексные ревизии и тематические проверки поступлений и расходования средств федерального бюджета

организует проверки и ревизии получателей государственных гарантий, бюджетных кредитов, ссуд и инвестиций

составляет отчет об исполнении федерального и консолидированного бюджета РФ

Федеральное казначейство (Казначейство России) — федеральный орган исполнительной власти (федеральная служба), осуществляющий в соответствии с законодательством РФ правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Находится в ведении Министерства Финансов

Федеральная налоговая служба (ФНС России) федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору за соблюдением законодательства РФ о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства РФ в пределах компетенции налоговых органов

Федеральная таможенная служба (ФТС России) — федеральный орган исполнительной власти, осуществляющий в соответствии с законодательством РФ функции по контролю и надзору в области таможенного дела, а также функции агента валютного контроля и специальные функции по борьбе с контрабандой, находится в прямом подчинении Правительства РФ

Федеральная служба по финансовым рынкам (ФСФР России) — федеральный орган исполнительной власти России, осуществляющий функции по принятию нормативных правовых актов, контролю и надзору в сфере финансовых рынков (за исключением банковской и аудиторской деятельности), находится в прямом подчинении Правительства РФ. В 2011 г. к ФСФР присоединена Федеральная служба страхового надзора

Федеральная служба по финансовому мониторингу (Росфинмониторинг) — федеральный орган исполнительной власти России, осуществляющий функции по противодействию легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма, а также по выработке государственной политики, нормативно-правовому регулированию и координации деятельности в этой сфере иных федеральных органов исполнительной власти

Федеральная служба финансово-бюджетного надзора (Росфиннадзор) — федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в финансово-бюджетной сфере, функции органа валютного контроля, а также функции по внешнему контролю качества работы аудиторских организаций

Экономическая сущность кредита.

Сущность кредита – это передача кредитором ссуженной стоимости заемщику для использования на началах возвратности и в интересах общественных потребностей

Экономическая основа кредитных отношений – кругооборот капитала

Два условия кредитной сделки: