3.2 Основные направления совершенствования учета собственного капитала на ооо «Союз»

Проведенный анализ постановки бухгалтерского учета и общего состояния собственного капитала на ООО «Союз» выявил нестабильность финансового состояния, в котором находится предприятие по причине недостатка собственных источников формирования капитала.

Для улучшения финансового состояния и совершенствования бухгалтерского учета собственного капитала анализируемого предприятия разработаны следующие рекомендации;

увеличить уставный капитал общества с целью повышения его финансовых гарантий;

увеличить резервный фонд, а также совершенствовать его учет и отражения в бухгалтерском балансе;

- совершенствовать бухгалтерскую отчетность общества в целях возможности ее использования для финансового анализа всеми участниками рынка.

Юридическое значение уставного капитала ООО «Союз» состоит в том, что его размер определяет те пределы минимальной имущественной ответственности, которые акционерное общество имеет по своим обязательствам. Экономическая и практическая роль создания уставного капитала путем размещения акций заключается в возможности оперативного привлечения финансовых средств, необходимых как для начала, так и для продолжения (при необходимости) реальной хозяйственной деятельности.

В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод, именно эта целевая направленность в деятельности является существенной в деловой активности организации, это же обстоятельство признается важнейшим с точки зрения условий формирования финансовых ресурсов любой организации, ее финансового капитала. Все заинтересованные лица могут быть рассмотрены как «поставщики» финансовых ресурсов (капитала) организации, в связи с этим важное значение приобретает финансовый контроль за соблюдением экономических интересов ее участников. Основным источником полезной (понятной, прозрачной, достоверной, существенной, надежной) информации должна служить финансовая отчетность. Эта информация нужна широкому кругу пользователей при принятии экономических решений.

Необходимость ведения в практический деловой оборот финансовой отчетности организации связана еще и с тем, что во многих случаях учредитель (участник, собственник) не осуществляет руководство деятельностью экономического субъекта (юридического лица) лично, а делегирует права оперативного управления исполнительному органу.

Независимо от формы управления руководство коммерческой организацией согласно пункта 3 ст. 53 Гражданского кодекса РФ должно действовать в интересах подставляемого им юридического лица добросовестно и разумно и в рамках представленных полномочий. От вступившего в права руководства организации, учредитель, участник или собственник в соответствии с действующим законодательством получает соответствующую внешнюю информацию, которая является основой финансового контроля, оценки качества менеджмента, управления собственным капиталом.

Неинформированность собственника о реальном положении дел в организации создает угрозу финансовой нестабильности, недополучения ожидаемых выгод или получения прямых убытков, а также потенциального банкротства. Единство возможным способом осуществления финансового контроля со стороны собственников представляется финансовая годовая отчетность, составляемая на основе данных бухгалтерского учета, а также аудиторского заключения о качестве этой отчетности и ее пригодности для осуществления финансового контроля.

Такого характера сведения о собственном капитале представляют интерес не только для собственников, но и для партнеров организации по бизнесу, инвесторов, кредиторов и персонала организации. Появляется практическая возможность определять цену собственного капитала организации, сравнивать ее с доходностью, обеспечиваемой в рамках данной организации третьими лицами. Кроме того, раскрывается информация об использованных резервах организации.

Информация о движении собственного капитала в течение года (остатки на начало и конец года, приток и изъятие капитала) в соответствии с требованиями международных стандартов финансовой отчетности должна раскрываться, прежде всего, с учетом привилегированных и обыкновенных акций. Основное предназначение отчета о движении собственного капитала состоит в характеристике изменения финансового положения.

Проведенный анализ постановки бухгалтерского учета и общего состояния собственного капитала ООО «Союз» выявил не стабильность финансового состояния, в котором находится предприятие по причине недостатка собственных источников формирования капитала.

Для улучшения финансового состояния и совершенствования бухгалтерского учета собственного капитала анализируемого предприятия разработаны следующие рекомендации:

увеличить уставный капитал общества с целью повышения его финансовых гарантий;

увеличить резервный фонд, а также совершенствовать его учет и отражения в бухгалтерском балансе;

совершенствовать бухгалтерскую отчетность общества в целях возможности ее использования для финансового анализа всеми участниками рынка.

Юридическое значение уставного капитала ООО «Союз» состоит в том, что его размер определяет те пределы минимальной имущественной ответственности, которые акционерное общество имеет по своим обязательствам. Экономическая и практическая роль создания уставного капитала путем размещения акций заключается в возможности оперативного привлечения финансовых средств, необходимых как для начала, так и для продолжения (при необходимости) реальной хозяйственной деятельности.

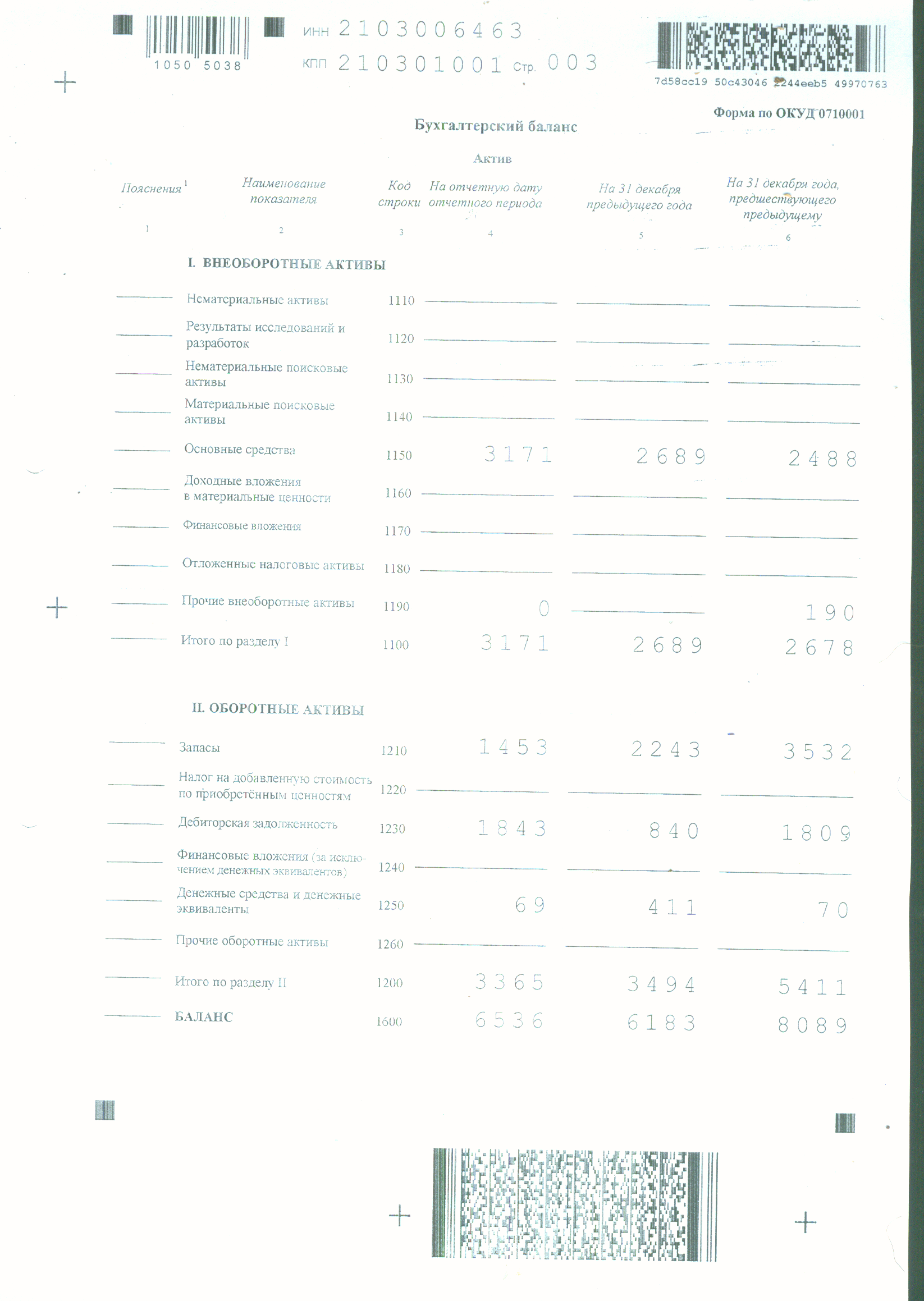

В Уставе ООО «Союз» зафиксирована величина уставного капитала равная 10 тыс. руб.

Как показывают результаты анализа акционерная собственность в стоимостном выражении отстает от стоимости совокупного денежного капитала предприятия. В 2014 году уставный капитал составил 0,13% в структуре собственного капитала предприятия. В этих условиях утрачивается гарантийная функция уставного капитала, состоящая в гарантировании обязательств общества перед третьими лицами, путем определения минимального размера имущества. Кредиторы весьма заинтересованы в том, чтобы предприятие было имущественно сильным, чтобы оно нормально функционировало, ибо этим создается возможность правильного и беспрепятственного получения срочных платежей.

Исходя из вышесказанного обществу целесообразно произвести наращивание уставного капитала. Изменение размера уставного капитала может быть произведено по решению собственников ООО «Союз» на общем собрании акционеров и должно быть отражено в его учредительных документах.

Уставный капитал может быть увеличен либо за счет дополнительной эмиссии акций, либо без привлечения дополнительных инвестиций.

Практика крупных западных фирм показывает, что большинство из них крайне неохотно прибегают к выпуску дополнительных акций. Причин тому несколько. Во-первых, дополнительная эмиссия акций является весьма дорогостоящей и длительной во времени процессом. По оценке западных экспертов расходы могут составлять 5-10% номинала общей суммы выпускаемых ценных бумаг. Во-вторых, эмиссия может сопровождаться спадом рыночной цены акций фирмы-эмитента.

Увеличение уставного капитала без привлечения дополнительных инвестиций возможно только в пределах суммы нераспределенной прибыли, которая отражается в системе бухгалтерского учета на счете 88 «Нераспределенная прибыль (непокрытый убыток)» и добавочного капитала. Это можно сделать следующим образом:

увеличить номинальную стоимость выпущенных ранее акций, с обязательным изъятием из обращения старых, или выпустить новые, так называемые бонусные акции. Порядок проведения бонусной эмиссии акций начинается с определения коэффициента увеличения уставного капитала (К), который рассчитывается по формуле:

![]() ,

,

где УКП – первоначальный размер уставного капитала

ДК – дополнительный капитал, включаемый в уставный капитал.

На этом полученный коэффициент должен увеличить номинальную стоимость акций, принадлежащих каждому акционеру.

Для повышения собственных финансовых гарантий общества целесообразно увеличить размер его уставного капитала до 20% от общей суммы собственного капитала за счет части средств добавочного капитала.

ЗАКЛЮЧЕНИЕ

При написании выпускной квалификационной работы была изучена литература по бухгалтерскому учету, анализу и аудиту, рассмотрены нормативные документы, регулирующие бухгалтерский учет, а также практика проведения аудиторской проверки операций учета и движения собственного капитала на предприятиях.

Капитал предприятия, или собственный капитал являются главной экономической базой создания и развития предприятия, который в процессе своего функционирования обеспечивает интересы государства, собственников и персонала.

Собственный капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

В результате написания работы была изучена теоретическая и нормативно-законодательная база определяющая объект исследования – собственный капитал предприятия. В качестве определяющих знаний было установлено, что:

- собственный капитал предприятия - это совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие прибыль;

- формы функционирования собственного капитала следующие: уставный капитал, добавочный капитал, резервный капитал, установленный учредительными документами, нераспределенный доход (непокрытый убыток);

- информация о состоянии всех форм функционирования собственного капитала предприятия отражается на счетах раздела 3 «Капитал и резервы» Рабочего плана счетов в соответствии с МСФО.

Также в выпускной квалификационной работе было проведено исследование действующей практики учета собственного капитала на материалах ООО «Союз».

Проведенный анализ собственного капитала позволил сформулировать следующее. В структуре источников финансирования организации за два года произошли некоторые изменения.

В 2014 году увеличилась доля заемного капитала в совокупном капитале организации (с 58,21% до 69,11% или на 10,9 процентных пункта). Это произошло в результате погашения суммы краткосрочных обязательств. Сократилась доля собственного капитала. Все вышесказанное характеризует положительную тенденцию 2014 года. Отрицательным моментом в этом периоде можно назвать сокращение собственного капитала на 565 тыс. руб. за счет сокращения нераспределенной прибыли. Темпы роста источников финансирования в 2014 году превышают темпы роста источников финансирования в 2012 году 5,71% или на 353 тыс. руб. Коэффициент оборачиваемости собственного капитала увеличился в 2014 г. по сравнению с 2013 г. на 4,73 пункта. Произошло расширение кредиторской задолженности на 2,4 пункта.

В работе был рассмотрен аудит собственного капитала на материалах действующего предприятия. Для проведения аудита данных форм функционирования собственного капитала нами был составлен общий план аудита, программа аудита, определяющая основные области проверки, и непосредственно была выполнена сама аудиторская проверка.

В теории и практики учета собственного капитала существуют еще неразрешенные проблемы. В связи с этим в выпускной квалификационной работе ставилась цель - на основе изучения бухгалтерского учета и аудита по материалам ООО «Союз» разработать рекомендации по совершенствованию бухгалтерского учета собственного капитала.

Проведенная работа показала, что учет собственного капитала на предприятии организован не достаточно подробно. Для улучшения финансового положения и совершенствования системы бухгалтерского учета анализируемого предприятия можно рекомендовать следующие мероприятия:

дальнейшее развитие системы аналитического учета;

совершенствование отчетности, обеспечивающей системность данных и полезность для целей финансового анализа и контроля;

принятие рациональных реальных деловых управленческих решений;

автоматизация системы ведения бухгалтерского учета, внедрения на предприятии единой компьютерной сети, что позволяет сделать процесс учета менее трудоемким, более достигнутым для анализа:

наращивать собственный капитал.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Гражданский Кодекс Российской Федерации (Часть первая) От 30.11.1994 N 51-ФЗ (Принят ГД ФС РФ 21.10.1994) (ред. от 05.05.2014 №129-ФЗ)

Гражданский Кодекс Российской Федерации (Часть вторая) от 26.01.1996 N 14 ФЗ (Принят ГД ФС РФ 22.12.1995) (ред. от 28.12.2013)

Налоговый Кодекс Российской Федерации (Часть первая). Федеральный закон от 31.07.1998 года № 146-ФЗ ( ред. от 05.04.2013)

Налоговый Кодекс Российской Федерации (Часть вторая). Федеральный закон от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 05.04.2013)

Федеральный закон о бухгалтерском учете от 06.12. 2011 г, № 402-ФЗ

Федеральный закон от 30.12.2008 г. N 307-ФЗ "Об аудиторской деятельности"

Приказ Минфина РФ от 2010г. №66 «О формах бухгалтерской отчетности»

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. N 34н, ред. от 24.12.2010 г. №186н)

Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008 год от 06.10.2008 г

Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99" (Приказ Минфина РФ от 06.07.99 N 43н, ред. от 08.11.2010 г)

Положение по бухгалтерскому учету "Учет материально-производственных запасов ПБУ 5/01" ( ред. от 25.10.2010 N 132н)

Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (ред. от 24.12.2010 N 186н)

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено Приказом Минфина России от 06.05.1999 г. № 33н (в ред. от 27.04.2012 г. № 55н).

Указания Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»;

- положение Банка России от 19.06.2012 г. №383-П «О правилах осуществления перевода денежных средств»;

- положение Банка России от 29.06.2012 г. №384-П «О платежной системе Банка России»;

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Утвержден Приказом Министерства финансов Российской Федерации от 31.10. 2000 г. N 94н

Аудит: учеб. для вузов/ под ред. В.И.Подольского. – М.: ЮНИТИ-ДАНА, 2012. – 583 с.

Бабаев Ю.А. Теория бухгалтерского учета. – М.: Издательство "Бухгалтерский учет", 2009. – 346 с.

Басовский Л.Е. Теория экономического анализа: Учебное пособие. – М.: ИНФРА – М, 2010 . – 304 с.

Бланк И.А. Финансовый менеджмент: учеб. курс. – Киев.: "Эльга", 2010. – 368 с.

Богатин Ю.В. Экономическая оценка качества и эффективности работы предприятия. – М.: ИНФРА М: 2011. – 412 с.

Бухгалтерский учёт /Под ред. дэн профессора А.Д. Ларионова – М.: ГРОСС ГБ БУХ М. – 2010 . – 654 с.

Бухгалтерский учет: учебник/А.С.Бакаев – М.: "Бухгалтерский учет", 2009. – 719 с.

Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Омега-Л, 2012. – 684 с.

Воронина Л.И. Теория бухгалтерского учета: учеб. пособ. – М.: Эксмо, 2009 . – 416 с.

Воронина Л.И. Оптимизация учета расчетов с дебиторами и кредиторами на предприятии//"Помощник бухгалтера" №10 2012 г. С. 56-64

Грузинов В.П. Экономика предприятия: Учебник для вузов. – М.: Банки и биржи. ЮНИТИ, 2010. – 206 с.

Евстегнеев Е.Н. Налоги и налогообложение: Учебное пособие. – М.: ИНФРА – М, 2010. – 148 с.

Каверина О.Д. Организация бухгалтерского учета на предприятии // Бухгалтерский учет № 11 2012 г. с.57-60

Камышанов П. И. Практическое пособие по бухгалтерскому учету: -3-е издание перераб. и доп.- М.: " МЕДпресс";- Элиста", 2010. – 79 с.

Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2011. – 768 с.

Козлова Е.П. Бухгалтерский учет. – М.: Финансы и статистика, 2010. – 464 с.

Кондраков И.П. Бухгалтерский учёт – М.: ИНФРА М, 2011. – 515 с.

Кондраков И.П. Бухгалтерский учёт Учебное пособие 5-е изд– М.: ИНФРА М, – 2009. – 717 с.

Нагашев Е.В., Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. – М.: ИНФРАВ-М, 2012. 236 с.

Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность организации. – М.: Издательство "Бухгалтерский учет". – 2010. – 368 с.

Основы экономической теории: учеб. пособие для вузов/под ред. проф. И.П.Николаевой. – М.: ЮНИТИ-ДАНА, 2010. – 319 с.

Правовые основы бухгалтерского и налогового учета и аудита в РФ. Учеб. – М.: Юристъ, 2012. – 255 с.

Поршнева А.Г. Основы и проблемы экономики предприятия. - М.: Финансы и статистика. 2010. – 92с.

Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами – М.: ЮНИТИ-ДАНА, 2009. – 639 с.

Черемушкин С. Оценка финансового состояния предприятия на основе денежных коэффициентов// Финансовый менеджмент №5. 2010. с.11

Щадилова С.Н. Основы бухгалтерского учета. Учеб. пособие. – М.: ИКЦ "ДИС", 2010. – 528 с.

Шеремет А.Д. Теория экономического анализа: Учебник. - 2-е изд. - М.: ИНФРА - М, 2012. - 367 с.

Шеремет А.Д., Негашев Е.В. Методика финансового анализа. - М.: ИНФРА - М, 2009. - 316 с.

Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. 2-е изд., доп. - М.: ЮНИТИ-ДАНА, 2012. - 615 с.

Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. - 2-е изд., доп. - М.: ЮНИТИ - ДАНА, 2010. - 615 с.

приложение

ООО «Союз»

Распоряжение №185

от 30 декабря 2013 года

«Об учетной политике на 2014 год»

На основании и в соответствии с Законом РФ №129-ФЗ от 21.11.96 «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина РФ №34н от 29.07.98, Налоговым кодексом РФ принять на 2010 г. учетную политику согласно приложению.

Генеральный директор

ООО «Союз»: П.А.Перепелкин