4.8. Оценка прибыльности предприятия.

Прибыль - это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности; прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

Основные источники информации для анализа: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма № 2).

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год.

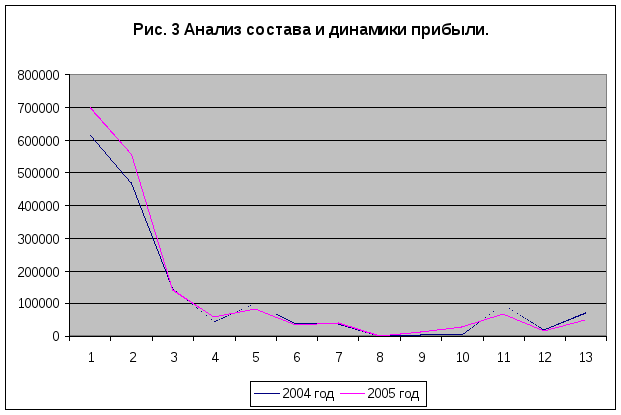

Таблица 20. Анализ состава и динамики прибыли

|

Показатели |

2004 год |

2005 год |

Отклонение (+/-) |

|

Руб. |

Руб. |

Руб. | |

|

Чистый объем продаж |

613786 |

699217 |

85431 |

|

Себестоимость |

467012 |

557332 |

90320 |

|

Валовая прибыль |

146774 |

141885 |

-4889 |

|

Коммерческие расходы и Управленческие расходы |

45308 |

56936 |

11628 |

|

Прибыль (убыток) от продаж |

101466 |

84949 |

-16517 |

|

Операционные доходы |

37510 |

34702 |

-2808 |

|

Операционные расходы |

39197 |

42790 |

3593 |

|

Операционная прибыль |

0 |

0 |

0 |

|

Внереализационные доходы |

4444 |

13750 |

9306 |

|

Внереализационные расходы |

4715 |

29505 |

24790 |

|

Прибыль до налога |

96303 |

68571 |

-27732 |

|

Налог на прибыль |

20891 |

14872 |

-6019 |

|

ЧИСТАЯ ПРИБЫЛЬ |

70825 |

49068 |

-21757 |

Проанализировав финансовые результаты предприятия, можно сделать вывод, что за отчетный период произошло уменьшение размера чистой прибыли на 21757 руб. На это повлияло уменьшение прибыли от продаж. Уменьшение прибыли от продаж было вызвано увеличением коммерческих и управленческих расходов, увеличением себестоимости проданных товаров на 90320 руб.

4.9. Анализ показателей рентабельности.

Результативность деятельности организации за ряд лет характеризует относительный показатель рентабельности (прибыльности), который может быть исчислен и проанализирован в динамике.

Анализ рентабельности и финансовых показателей в целом имеет существенное значение для определения стратегии развития организации, критериев повышения эффективности деятельности и окупаемости вложений в активы. Он проводится на основании данных, указанных в Отчете о прибылях и убытках. Показатели рентабельности (прибыльности) оценивают величину прибыли, полученной с каждого рубля средств, вложенных в активы и деятельность организации. Для показателей рентабельности не существует нормативных значений.

Показатели рентабельности, используемые в дипломном проекте

1. Рентабельность основной деятельности - характеризует сумму прибыли от продаж, приходящейся на каждый рубль затрат на производство и сбыт продукции. Чем выше значение числителя и ниже знаменателя, тем рентабельнее деятельность организации.

2. Рентабельность продаж - отражает соотношение прибыли от продаж и выручки, полученной организацией в отчетном году. Определяет, сколько рублей прибыли получено организацией в результате продажи продукции (товаров, работ, услуг) на один рубль выручки.

3. Рентабельность внеоборотного капитала - отражает эффективность использования внеоборотного капитала организации. Определяет величину прибыли, приходящейся на один рубль, вложенный во внеоборотные активы.

4. Рентабельность оборотного капитала - демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

5. Рентабельность совокупных активов - характеризует эффективность и прибыльность использования всех активов организации. Отражает величину прибыли, приходящейся на один рубль, вложенный во внеоборотные и оборотные активы организации.

6. Рентабельность акционерного капитала - характеризует эффективность вложения средств собственниками. Определяет норму прибыли на вложенные в фирму средства акционерами или учредителями.

7. Рентабельность собственного капитала - характеризует эффективность использования организацией ее собственного капитала.

Для проведения анализ показателей рентабельности в динамике по данным бухгалтерского баланса и Отчета о прибылях и убытках необходимо использовать следующую аналитическую таблицу:

Таблица 21. Анализ показателей рентабельности.

|

Показатели |

2004 год |

2005 год |

Отклн. (+, -) |

|

Рентабельность основной деят-сти |

0.15 |

0.08 |

-0.07 |

|

Рентабельность продаж |

0.11 |

0.07 |

-0.04 |

|

Рентабельность внеоборотного капитала |

0.111 |

0.07 |

-0.041 |

|

Рентабельность оборотного капитала |

0.20 |

0.04 |

-0.16 |

|

Рентабельность совокупных активов |

0.07 |

0.03 |

-0.04 |

|

Рентабельность акционерного капитала |

5.6 |

1.7 |

-3.9 |

|

Рентабельность собственного капитала |

0.08 |

0.03 |

-0.05 |

Анализ показателей рентабельности выявил негативные тенденции в развитии предприятия, так как за 2005 год произошло снижение рентабельности по всем активам и видам деятельности предприятия. Рентабельность основной деятельности и рентабельность продаж по сравнению с 2004 годом снизились по причине уменьшения прибыли от продаж. Рентабельность внеоборотного капитала уменьшилась на 0,041 в результате снижения чистой прибыли и увеличением вложений во внеоборотные активы. Рентабельность оборотного капитала снизилась на 0,16 по причине отсутствия возможности у предприятия обеспечить достаточный объем прибыли по отношению к используемым оборотным средствам компании. Результатом снижения рентабельности совокупных активов на 0,04 и рентабельности акционерного капитала также является снижение чистой прибыли за отчётный период. Негативной тенденцией является снижение рентабельности собственного капитала, что свидетельствует о понижении эффективности использования организацией ее собственного капитала.