1.1. Экономическая сущность понятия “нематериальные активы” и их состав.

Термин «материальный» (англ. – tangible) происходит от латинского «tangere» и означает «касаться, осязать», иными словами все то, что имеет материальную, осязаемую сущность. В свою очередь, «нематериальный» (анлг. - intangible) означает неосязаемую, нематериальную собственность, которую нельзя ощутить, потому что ее субстанция невещественна.

Согласно Инструкции по бухгалтерскому учету нематериальных активов, утвержденной постановлением Минфина РБ от 30.04.2012 г. № 25 нематериальными активами признаются активы при выполнении условий:

и

дентифицируемые

(имеющие признаки, отличающие данный

объект от других, в том числе

аналогичных);

дентифицируемые

(имеющие признаки, отличающие данный

объект от других, в том числе

аналогичных);не имеющие материально-вещественной (физической) формы;

используемые в деятельности организации (в производстве, при выполнении работ, оказании услуг, для управленческих нужд, для предоставления в пользование);

с

пособные

приносить организации экономические

выгоды

от использования и возможность

ограничения доступа других лиц к

данным выгодам;

пособные

приносить организации экономические

выгоды

от использования и возможность

ограничения доступа других лиц к

данным выгодам;срок полезного использования, которых превышает 12 месяцев;

первоначальная стоимость которых может быть измерена с достаточной надежностью, то есть имеется документальное подтверждение стоимости, а также затрат, связанных с их приобретением (созданием);

организацией не предполагается отчуждение активов в течение 12 месяцев с даты приобретения.

В качестве нематериальных активов принимаются к бухгалтерскому учету имущественные права на результаты научно – технической деятельности при выполнении определенных условий:

организацией предполагается завершить создание нематериальных активов (НМА);

организацией определена возможность использования создаваемого НМА в своей деятельности, его реализации или передачи по лицензионным (авторским) договорам;

затраты на создание НМА и приведение его в состояние, пригодное для использования документально подтверждены;

организация предполагает получение экономическихвыгодот использования НМА в своей деятельности, его реализации или передачи по лицензионным (авторским) договорам и возможность ограничения доступа других лиц к данным выгодам.

При невыполнении любого из условий затраты признаются расходами. К нематериальным активам не относят:

Рис.7 Объекты, не являющиеся нематериальными активами

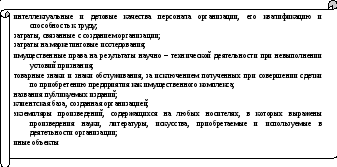

К нематериальным активам в соответствии с законодательством относят:

Таблица 46 Состав нематериальных активов

|

Источник |

Состав нематериальных активов |

|

Инструкция по бухгалтерскому учету нематериальных активов |

Имущественные права: 1.в отношении объектов интеллектуальной собственности:

|