Mодуль 11 учет собственного капитала

УЭ – 1 УЧЕТ СОБСТВЕННОГО КАПИТАЛА

Раздел 1

Экономическая сущность и состав собственного капитала

Cобственный капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Необходимо отметить, что в мировой практике и в практике РФ понятие капиталприменяется на протяжение многих лет, тогда как в РБ данное понятие применяется с 2012 г. Рассмотрим подходы классиков к определению такой категории как капитал, представленные в таблице.

Таблица 1.1 – Подходы к определению категории «капитал».

|

Автор определения |

Определения понятия «капитал» |

|

К.Маркс[1] |

Капитал - это непрерывно умножающая себя стоимость |

|

Большой экономический словарь[2] |

Капитал – это стоимость, приносящая авансируемую стоимость |

|

Д. Рикардо[1] |

Капитал – это часть богатства страны, которая употребляется в производстве и состоит из пищи, одежды, инструментов, сырых материалов, машин и пр., необходимых, чтобы привести в движение труд та часть имущества, из которой рассчитывается извлечение дохода |

|

А.Смит[1] |

Капитал - это та часть имущества, из которой рассчитывается извлечение дохода |

|

Й. Шумпетер[3] |

Капитал – это «фонд покупательной силы», состоящий из денег и платежных обязательств, который должен обеспечивать прогрессивное развитие общества |

Таким образом, в первоначальных работах экономистов капитал рассматривался как основное богатство, основное имущество, но по мере развития экономической мысли это первоначальное и весьма обобщенное понятие «капитал» наполнялось конкретным содержанием, соответствующим господствующей парадигме экономического анализа развития общества.

Капитал существует в различных формах. Изначальной является денежная форма. Функция денежного капитала состоит в обеспечении конкретных необходимых условий для соединения определенных факторов производства. Обладая денежными ресурсами, собственник имеет возможность обратиться на рынок необходимых ему товаров с целью приобрести средства производства и на рынок труда с целью обеспечить свое предприятие рабочей силой.

Следующая форма капитала это производственный капитал, функция которого состоит в организации, управлении и рациональном соединении приобретенных факторов производства с целью получения большей стоимости, то есть стоимости, содержащей прибавочную стоимость или прибыль. Однако в процессе хозяйственной деятельности не создается сама по себе ни стоимость, ни прибыль. Их создание и получение становится возможным лишь путем выпуска необходимых потребительских благ, обладающих общественной потребительской стоимостью - ценностью для покупателей. Это товары и услуги [5, с. 99].

В процессе хозяйственной деятельности происходит постоянный оборот капитала. Капитал меняет денежную форму на материальную, которая, в свою очередь, изменяется, принимая различные формы продукции, товара и др. В соответствии с условиями производственно-коммерческой деятельности организации, капитал вновь превращается в денежные средства, готовые начать новый кругооборот.

Отношения капитала складываются, реализуются и постоянно обновляются по поводу рационального использования факторов производства. В процессе воспроизводства капитал приобретает различные формы, формируется по различным направлениям, удовлетворяя личные интересы субъектов. Взаимосвязь форм капитала отображается на рисунке 1

Рисунок 1 - Формы капитала

В мировой практике капитал предприятия часто разделяют на капитал активный и пассивный. С методологической точки зрения это неверно. Такой подход является причиной недооценки места и роли капитала в бизнесе и приводит к поверхностному рассмотрению источников формирования капитала. Капитал не может быть пассивным, так как является стоимостью, приносящей прибавочную стоимость, находящуюся в движении, в постоянном обороте. Поэтому более обоснованно здесь применять понятия источников формирования капитала и функционирующего капитала [6, с. 169].

В свою очередь по направлению формирования могут быть выделены две основные составляющие: инвестированный капитал, то есть капитал, вложенный собственниками в предприятие; и накопленный капитал – капитал, созданный на предприятии сверх того, что было первоначально авансировано собственниками. Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. К данной группе обычно относят и безвозмездно полученные ценности.

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи). Несмотря на то, что источник образования отдельных составляющих накопленного капитала – чистая прибыль, цели и порядок формирования, направления и возможности использования каждой его статьи существенно отличаются. Эти статьи формируются в соответствии с законодательством, учредительными документами и учетной политикой [7, с. 98].

Что касается по составу использования, то он представлен основными составляющими: собственным капиталом и заемными (привлеченными) средствами.

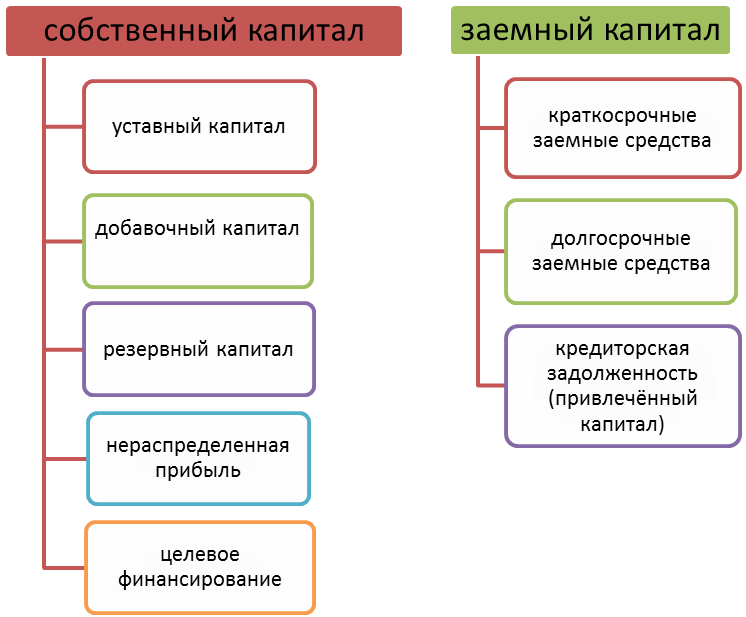

Собственный капитал организации как юридического лица в общем виде определяется стоимостью имущества, принадлежащего организации. Это так называемые чистые активы организации. Они определяются как разность между стоимостью имущества и заемным капиталом. Его состав зависит от организационно-правовой формы хозяйствующего субъекта. Состав собственного капитала в соответствии нормативными документами представлен на рисунке 1.2. Собственниками выступают юридические и физические лица, коллектив вкладчиков-пайщиков или корпорация акционеров. Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала принимаются собственниками и менеджерами предприятия.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств. [8, с. 208].

Заемный капитал представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. На рисунке 1.2 представлен состав основного и заемного капитала.

Рисунок 1.2 – Структура капитала по составу использования

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

С точки зрения бухгалтерского учета, наиболее интересным будет классификационный признак по составу использования капитала. Такое деление капитала подразумевается Постановление Минфина РБ №111 «Об утверждении форм бухгалтерской отчетности, Инструкции о порядке составления и предоставления бухгалтерской отчетности и признании утратившими силу некоторых нормативно-правовых актов Министерства финансов Республики Беларусь» [9]. Данный нормативный документ предусматривает следующее подразделение капитала: 80 «Уставный капитал»;81 «Собственные акции (доли в уставном капитале)";82 «Резервный капитал»;83 «Добавочный капитал»;84 «Нераспределенная прибыль (непо-крытый убыток)»;86 «Целевое финансирование».

Учет и формирование уставного капитала

Уставный капитал представляет собой зафиксированный в учредительных документах начальный капитал организации, который может быть сформирован как в денежном выражении, так и в форме материальных либо нематериальных активов. Он определяет минимальный размер имущества, гарантирующего интересы кредиторов, т.е. является своего рода гарантией обеспечения обязательств организации перед кредиторами на начальном этапе осуществления этой организацией финансово-хозяйственной деятельности.

Уставный капитал является имущественной основой деятельности организации, он определяет долю каждого участника в управлении предприятием и гарантирует интересы его кредиторов.

Размер и состав уставного капитала, сроки и порядок внесения вкладов участниками, оценка вкладов при их взносе и изъятии, порядок изменения долей участников, ответственность участников за нарушение обязательств по внесению вкладов является предметом правового регулирования.

Размер уставного фонда регламентируется Постановлением о государственной регистрации субъектов хозяйствования, утвержденным Декретом Президента РБ от 16.01.2009 г. № 1 «О государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования». Декретом № 1 установлено правило, согласно которому коммерческие организации вправе самостоятельно определять размеры уставных капиталов. Исключение составляют:

- закрытые акционерные общества, минимальный размер уставного капитала которых устанавливается в сумме, эквивалентной 100 базовым величинам;

- открытые акционерные общества, минимальный размер уставного капитала которых устанавливается в сумме, эквивалентной 400 базовым величинам;

- банки, небанковские кредитно-финансовые организации, страховые организации, страховые брокеры, объединения страховщиков, государственные объединения, открытые акционерные общества, созданные в процессе приватизации государственной собственности, устанавливаются соответствующим законодательством минимальные размеры уставных капиталов;

- коммерческие организации с иностранными инвестициями, для которых требования к определению размера и сроков формирования уставного капитала устанавливаются Инвестиционным кодексом РБ.

Размеры уставных капиталов коммерческих организаций, для которых законодательством не установлены минимальные размеры, предусматриваются в уставах либо учредительных договорах.

Для государственной регистрации коммерческих и некоммерческих организаций, в том числе коммерческих организаций с иностранными инвестициями, в регистрирующий орган представляются:

заявление о государственной регистрации;

устав (учредительный договор - для коммерческой организации, действующей только на основании учредительного договора) в двух экземплярах без нотариального засвидетельствования, его электронная копия (в формате.doc или.rtf);

легализованная выписка из торгового регистра страны учреждения или иное эквивалентное доказательство юридического статуса организации в соответствии с законодательством страны ее учреждения (выписка должна быть датирована не позднее одного года до подачи заявления о государственной регистрации) с переводом на белорусский или русский язык (подпись переводчика нотариально удостоверяется) - для учредителей, являющихся иностранными организациями;

копия документа, удостоверяющего личность, с переводом на белорусский или русский язык (подпись переводчика нотариально удостоверяется) - для учредителей, являющихся иностранными физическими лицами;

оригинал либо копия платежного документа, подтверждающего уплату государственной пошлины.

Для государственной регистрации изменений и (или) дополнений, вносимых в уставы коммерческих и некоммерческих организаций (учредительные договоры - для коммерческих организаций, действующих только на основании учредительных договоров), в регистрирующий орган представляются:

заявление о государственной регистрации;

изменения и (или) дополнения в двух экземплярах, которые должны быть оформлены в виде приложений к уставу (учредительному договору - для коммерческой организации, действующей только на основании учредительного договора), без нотариального засвидетельствования, их электронная копия (в формате.doc или.rtf). По желанию коммерческой, некоммерческой организации устав (учредительный договор) может быть представлен в новой редакции;

оригинал свидетельства о государственной регистрации в случае изменения наименования организации или ее реорганизации;

оригинал либо копия платежного документа, подтверждающего уплату государственной пошлины.

Регистрирующий орган в течение пяти рабочих дней со дня внесения записи о государственной регистрации субъекта хозяйствования в Единый государственный регистр юридических лиц и индивидуальных предпринимателей выдает документы, подтверждающие постановку на учет в налоговых органах, органах государственной статистики, органах Фонда социальной защиты населения Министерства труда и социальной защиты, регистрацию в Белорусском республиканском унитарном страховом предприятии "Белгосстрах".

Государственной регистрации подлежат:

1. создаваемые (реорганизуемые) юридические лица:

хозяйственные товарищества и общества, унитарные предприятия, производственные кооперативы, в том числе сельскохозяйственные производственные кооперативы, и крестьянские (фермерские) хозяйства (далее - коммерческие организации);

ассоциации (союзы) - объединения коммерческих организаций, объединения некоммерческих организаций, объединения коммерческих и некоммерческих организаций, потребительские кооперативы, торгово-промышленные палаты, учреждения, товарищества собственников, фонды (далее - некоммерческие организации);

индивидуальные предприниматели;

изменения и дополнения, вносимые в учредительные документы коммерческих и некоммерческих организаций, а также в свидетельства о государственной регистрации индивидуальных предпринимателей.

Вклады в уставный капитал могут вноситься учредителями в денежной и не денежной формах. В качестве не денежного вклада в уставный капитал учредители могут вносить:

1) основные средства;

2) нематериальные активы;

3) производственные запасы.

При внесении не денежного вклада в обязательном порядке проводится экспертиза достоверности оценки вклада в уставный капитал.

Изменения уставного капитала осуществляется в следующих случаях:

Уставный капитал

увеличение уменьшение

|

Привлечение дополнительных средств от участников учредителей |

|

|

Выход участников (учредителей из состава организации) |

|

Дополнительный прием участников (учредителей) |

|

|

Выкуп акций АО с последующим аннулированием |

|

Дополнительная эмиссия акций или увеличение их номинала |

|

|

Изъятие части уставного фонда унитарного предприятия |

|

Направление нераспределенной чистой прибыли |

|

|

Доведение размера фонда до величины стоимости чистых активов и погашение непокрытого убытка |

|

Направление добавочного и резервного капитала |

|

|

|

|

Доход (дивиденды) учредителей |

|

|

|

Рис. 9. Изменение уставного капитала

Для своевременного обеспечения достаточности собственного капитала и контроля за надлежащим исполнением обязательств предусмотрено определение чистых активов (постановление Совета Министров РБ от 24.05.2012 № 480 «О внесении изменения в постановление Совета Министров РБ от 27.06.2008 № 950).Стоимость чистых активов определяется :Чистые активы (ЧА) = Активы (А) – Обязательства (О).

Стоимость активов, принимаемых к расчету определяется: А=ДА+КА, где ДА – долгосрочные активы, КА – краткосрочные активы. Стоимость обязательств, принимаемых к расчету определяется: О=ДО+КО, где ДО – долгосрочные обязательства, КО – краткосрочные обязательства.

К долгосрочным активам (ДА) относят: основные средства+ нематериальные активы+ доходные вложения в материальные активы+ вложения в долгосрочные активы+ долгосрочные финансовые вложения + отложенные налоговые активы+ долгосрочная дебиторская задолженность+ прочие долгосрочные активы.

Краткосрочные активы (КА) рассчитываются: запасы+ долгосрочные активы, предназначенные для реализации + расходы будущих периодов+ НДС по приобретенным товарам, работам, услугам + краткосрочная дебиторская задолженность+ краткосрочные финансовые вложения+ денежные средства и их эквиваленты+ прочие краткосрочные активы.

Долгосрочные обязательства (ДО) рассчитываются: долгосрочные кредиты и займы + долгосрочные обязательства по лизинговым платежам + отложенные налоговые обязательства + доходы будущих периодов + резервы предстоящих платежей + прочие долгосрочные обязательства.

Краткосрочные обязательства (КО) рассчитываются: краткосрочные кредиты и займы + краткосрочная часть долгосрочных обязательств + краткосрочная кредиторская задолженность + обязательства, предназначенные для реализации + доходы будущих периодов + резервы предстоящих платежей + прочие краткосрочные обязательства.

В отличие от других составляющих частей собственного капитала уставный капитал должен быть распределен между учредителями организации. В связи с таким персонифицированным характером все записи, связанные с изменением его величины, должны отражаться по дебету или кредиту счета 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный капитал».

Для учета зарегистрированного уставного капитала, его изменений и расчетов с учредителями по вкладам в уставный фонд предусмотрена система счетов, в которую входят:

пассивный счет 80 «Уставный капитал»;

активно-пассивный счет 75 «Расчеты с учредителями»;

активный счет 81 «Собственные акции (доли в уставном капитале)» для учета выкупленных собственных акций или долей.

Учет уставного капитала ведется на фондовом, пассивном счете 80 "Уставный капитал"

По кредиту отражается формированиекапитала, а по дебету - его использование. К счету 80"Уставныйкапитал " могут быть открыты два субсчета: 80-1 "Уставный капитал", 80-2 "Вклады товарищей".

На первом субсчете учитывается формирование уставногокапитала учредителями либо акционерами открытых или закрытых акционерных обществ. В бухгалтерском учете первоначальное формирование уставного капитала отражают:

Формированиекапитала учредителями организации:

Таблица 159 Корреспонденция счетов

|

Дт |

Кт |

Содержание хозяйственных операций |

|

75/1 |

80 |

После государственной регистрации отражен уставный капитал, согласно учредительных документов |

|

01,04, 08,10, 41,51, 52 |

75/1 |

Внесены активы учредителями в качестве взноса в уставный капитал |

По решению учредителей, а также государственных органов производится увеличение и уменьшение уставного капитала:

а) увеличение уставного капитала

Таблица 160 Корреспонденция счетов

|

Дт |

Кт |

Содержание хозяйственных операций |

|

83 |

80 |

Направлен добавочный капитал на формирование уставного капитала |

|

84 |

80 |

Направлена нераспределенная прибыль на увеличение уставного капитала |

|

75/1 |

80 |

Увеличен уставный капитал на сумму дополнительной эмиссии и увеличение их номинальной стоимости |

б) уменьшение уставного капитала

Таблица 161 Корреспонденция счетов

|

Дт |

Кт |

Содержание хозяйственных операций |

|

80 |

75 |

Отражено уменьшение уставногокапитала на сумму вкладов, возвращенных учредителям |

|

80 |

84 |

Отражено уменьшение уставногокапитала в связи с доведением его до величины чистых активов и погашение этой разницей непокрытого убытка |

Аналитический учет по счету 80 "Уставный капитал" ведется по учредителям организации, видам акций (простые или привилегированные), по каждому договору о совместной деятельности и каждому участнику договора.

На втором субсчете учитываются вклады товарищей в уставный капитал.

Таблица 165 Корреспонденция счетов

|

Дт |

Кт |

Содержание хозяйственных операций |

|

01,10, 41 |

80 |

Внесено имущество в уставный капитал товарищами |