9.3. Решение задачи «Сделать или купить» в логистике складирования.

Успешное решение задачи «Сделать или купить» может гарантировать эффективное функционирование складского хозяйства. Фирма должна определиться с вопросом владения складом. Существует две основные альтернативы: приобретение складов в собственность или использование складов общего пользования. Возможная и третья альтернатива – лизинг, т.е. взятие в аренду здания и оборудования за определенную ежегодную плату.

Критическим фактором экономичности склада фирмы является стабильно высокий оборот. В пользу выбора собственного склада можно отнести постоянный спрос с насыщенной плотностью рынка сбыта на обслуживаемой территории. На собственных складах лучше поддерживаются условия хранения и контроля качества и сохранности продукции. Руководству фирмы в таких условиях легче корректировать стратегию сбыта и повышать перечень предлагаемых клиенту услуг, что дает возможность укреплять свои позиции в конкурентной борьбе.

При определённой величине грузооборота, для предприятия становится безразлично иметь собственный склад или пользоваться услугами наемного склада. Определение действительной стоимости грузопереработки на складе позволяет принимать обоснованные решения по критической величине склада.

Оптовику сегодня зачастую приходится выбирать между организацией собственного склада и использованием для размещения запаса склада общего пользования. В последнем случае владелец склада включает выполнение логистических операций в стоимость хранения.

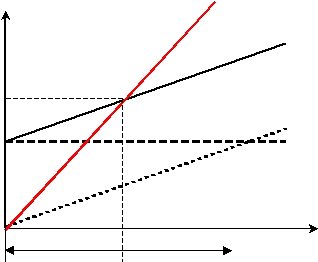

Выбор между собственным и наемным складом можно определить из графика, представленного на рис. 9.1.

z

Затраты, руб/год

Спост

Сперем

Собщ

Гбр Г, т/год

Целесообразно Целесообразно

использовать использовать

наемный склад собственный склад

Рис. 9.1 Принятие решения о пользовании услугами собственного или наемного склада.

Данная задача решается с достаточной степенью точности лишь в случае, если известен характер зависимости затрат на грузопереработку на собственном складе от объема соответствующих работ, т. е. если на складе налажен пооперационный учет издержек на логистику. Определить грузооборот, при котором предприятие одинаково устраивает, иметь ли собственный склад или пользоваться услугами наемного склада (Гбр — «грузооборот безразличия»).

У собственного склада более высокие постоянные затраты, но более низкие операционные затраты на единицу продукции, в то время как у складов общего пользования низкие постоянные затраты, но обычно более высокие переменные.

При расчете точки безубыточности (лекция 8) исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

В последнее время наблюдается уклон в сторону складов общего пользования и организации все чаще прибегают к платным специализированным складским услугам.