41. Анализ эффективности использования нма

Одним из особых видов внеоборотных средств являются нематериальные активы.

Признаки НМА:- отсутствие материально - вещественной структуры;- длительность срока использования (более года);- способность приносить эконом. выгоды;- отсутствие намерения последующей перепродажи;

- признание в качестве инвентарного объекта;- многоцелевой характер применения на разных участках деятельности.К НМА относят: - исключительное право патентообладателя на изобретение, промышленный образей;-искл. правовтора на программу ЭВМ, товарный зна;- владени ноу-хау, секретной формулой ;-деловая репутация и т.д.

Различают следующие виды НМА:а) права на использование земельных участков;б) право на объекты производственной и интеллектуальной собственности(изобретения, патенты, товар.знаки и т.д.);в) деловая репутация.Источники информации: бух.баланс, учетные регистры по НА.

В процессе анализа эффективности использования НМА решаются след. задачи:

1) оценка динамики объема и структуры НМА по видам, срокам полезного использования, источникам формирования.2) оценка изменения состава НМА по степени их правовой защищенности. (зарегистрированные, лицензионные договоры, запатентованные)3) расчет и анализ показателей эфф-ти использования НМА основным из кот. является дополнит. прибыль полученная на 1 руб НМА.. Расчитывается как отношение дополнительно полученной прибыли полученной от использования НМА к их среднегодовой стоимости.

Система показателей НА хар-ет состояние и динамику изучаемых объектов. Для управления предприятием особое значение имеют показ-ли использ-ния НА.

Для анализа структуры НА по видам составляют аналитическую таблицу, в которой отражаются НА за анализируемый период. Рассматриваются как абс-ые, так и относ-ые выражения отклонений. По результатам приведенных расчетов делают выводы.

В процессе анализа динамики и структуры НА по источникам поступления необходимо обращать внимание на изменение доли НА, полученных за счет средств приобретенных за плату или же в обмен на другое имущ-во, на изменение доли НА, внесенных учредителями, полученные НА безвозмездно от юр.л. или ф.л., субсидий гос-ва.

При оценке по степени защищенности анализ-ся изменение доли НА защищен-х патентами лицензиями и авторскими правами.

Для анализа структуры НА по срокам полезного использования составяются таблицы, в которых НА распределяются по годам в течение 10 лет и выше. Чем выше доля НА с более долгим сроком использования, тем меньше экон-ий эффект.

Анализ структуры выбытия НА осуществляется по причинам выбытия: списания после окончания срока службы; списание ранее установленного срока службы; продажа или уступка искл-ого права пользования; безвозмездная передача.

По степени ликвидности анализ осуществляется в 3 этапа:

1. НА разбиваются на 3 группы: средне-, низко- высоколик-ные;

2. Определяют уд. вес каждой группы в общей доли НА;

3. Дается оценка НА по степени лик-ти.

Эффективность использования НМА оценивается по уровню дополнит-ого дохода на 1 рубль капиталовложений в НА. Рент-ть НА=прибыль от исп-ия НА*100% / ст-ть НА

Доход-ть НА м/б увеличена за счет увеличения доход-ти или увел-ния продаж.

Высокий Уд НМА свидетельствует об иновационной характере деятельности предприятия.

НМА принимаются к бух.учету по первоначальной стоимости. В бух.балансе НМА отражаются по остаточной стоимости, т.е. с учетом суммы начисленной амортизации.

42 Анализ состава структуры и движения ОС пр-ия

Состояние

и эффективное использование ОС прямо

влияют на конечные результаты хоз

деятельности предприятий..Инф

ист анализа:- бизнес-план предприятия;-

план тех развития;- форма № 1 «Бух баланс»;

форма № 11 «Отчет о наличии и движении

основных средств»;- форма БМ «Баланс

произв мощности»;- данные о переоценке

основных средств (форма № 1 – переоценка);-

инвентарные карточки учета ОС;-

проектно-сметная документация;- форма

№ 7 «Отчет о запасах неустановленного

оборудования»;- техническая документация;Зад

анализа:- изучение состава и динамики

ОСств (фондов), тех сост и темпов обновления

активной их части, техн перевооружения

и реконстр предприятия, внедрение новой

техники, модерн и замены морально уст

оборудования;- определение показателей

исп ОПФ - ФО и ФЕ, а также факторов,

влияющих на них;- установление степени

эфф-ти применения средств труда, хар-ка

интенсивности и экстенсивности работы

важнейших групп оборудования.Чтобы

рассчит техн. Уровень ОФ, нужно:

(Кобн.=стоимость поступивших ОС/ст-ть

ОС на конец периода) характеризующий

долю новых фондов в общей их стоимости

на конец года:срок обновления ОФ

(Тобн=ст-ть ОС на нач. периода/ст-ть

поступивших ОС):коэффициент выбытия

(Kв=ст-ть выбывших ОС/ст-ть ОС на нач.

периода):коэффициент прироста (Кпр=ст-ть

прироста ОС/ст-ть их на нач. периода):

коэффициент износа (Кизн=сумма износа

ОФ/первоначальная ст-ть ОФ):коэффициент

годности (Kг=остаточная ст-ть

ОФ/первоначальная ст-ть ОФ): Проверяется

выполнение плана по внедрению новой

техники, вводу в действие новых объектов,

ремонту основных

средств. Определяются

доля оборудования нового поколения в

общем его количестве и по каждой группе,

а также доля автоматизированного

оборудования. Для характеристики

возрастного состава и

морального износа фонды группируются

по продолжительности эксплуатации (до

5, 5-10, 10-20 и более 20 лет).Средний возраст

оборудования рассчитывается :

![]()

где Х — средний возраст оборудования; Хс — середина интервала i-й группы оборудования [Хс = (Хв + Хн)/2]; Хв, Хн — соответственно верхнее и нижнее значение интервала группы; УДi— удельный вес оборудования каждой интервальной группы в общем количестве.

43. Анализ качественного состояния основных фондов пр-тия.

Особенностью ОФ является их многократное использование в процессе производства, но время их функционирования имеет определенные границы обусловленные их износом.

Различают 2 вида износа:

Фактический - постепенная утрата основными фондами своей первоначальной стоимости, происходящая не только в процессе функционирования, но и в следствии влияния естественных сил природы.

Моральный - это обесценение старых но фактически еще годных машин в следст. появления новых, более технологически современных.

Основным источником покрытия затрат связанных с обновлением ОФ является амортизационные отчисления.

Амортизация- это денежное возмещение износа ОФ путем включения их стоимости по частям в с/с продукции. Амортизация яв-ся элементом затрат предприятия.

Источники информации: Бизнес план п/п, план технического развития, Ф №1, «Баланс производ-ой мощности», данные по переоценке, амор-ции ОС, инвентарные карточки, проектно-сметная, тех-кая докум-ция и др.

Последовательность анализа:

1.Выявляются коэф-ты износа и годности на нач и конец отч-ого периода и за предыдущий год.

2.Определяются изменения в соответствующих периодах (динамика).

3.Оценка изменения показателей по периодам.

4.Выявляются причины изменения.

Анализ технического состояния ОФ основывается на расчете коэффициентов:

1) К износа = Сумма износа / Первоначальная стоимость ОФ

2) Коэф-т годности ОФ = остат-ная ст-ть ОФ/первонач-ая ст-ть ОФ

Чем выше коэффициент износа, тем хуже качество ОФ, соответственно тем ниже коэффициент годности. Коэф-т годности характеризует уд.вес неизношенной части ОФ в общей стоимости ОФ Причины изменения величины коэф-та износа: Использование несовершенной технологии вычисления коэф-тов; Низкие темпы обновление ОФ; Невыполнение заданий по вводу в действие ОФ (модернизация)

Коэф-т износа может быть снижен путем обновления, ввода новых ОФ, что характеризуется след.коэф-ми: 1) К обновления = Стоимость введенных ОФ / Стоимость ОФ на конец года. характеризует интенсивность обновление ОФ

2)К интенсивности обновления=ОС введенные/ОС выбывш.

3)К прироста= ОС вв-ОС выб/ОС н.г.

Рост этих коэф-в характеризует уровень обновления ОС и снижение степени их износа.

44 Анализ эффективности использования ОС .

1. Главным показателем использования основных средств является показатель фондоотдачи:

Фотдача = ВП / Среднегодовая стоимость ОС.

Фо показывает, сколько продукции получает организация с каждого рубля, вложенного в ОС. Использование ОС считается эффективным, если прирост объема продукции и прибыли превышает прирост стоимости ОС. Рост Фо приводит к относительной экономии (высвобождению) ОС, которая определяется следующим образом:

2. Фондоемкость – обратный показатель фондоотдачи.

Фе = Среднегодовая стоимость ОС /ВП или 1/ФО

Фе отражает стоимость ОПФ, приходящуюся на рубль стоимости произведенной продукции.

3. Фондорентабельность

Роф = прибыль/среднегодовая стоимость ОС

Характеризует, сколько рублей прибыли приходится на 1 руб., вложенный в ОС.

На величину и динамику Фо и Фе влияют различные факторы, которые могут зависеть и не зависеть от п/п. На уровень и динамику Фо влияет: изменение степени использования ОФ под влиянием экстенсивных и интенсивных факторов, изменение структуры ОФ, изменение стоимости воспроизводства единицы мощности ОФ.

Использ-т факторную и многофакторную модель определения Фо.

Мультипликативная факторная модель ФО:

ФОос=Уд акт.части ос* Уд м/а*ФОм

Относительная экономия основных фондов(перерасход)

Эос+ОС1-ОСо*Iвп Iвп-индексВП=ВПв отч.пер./ВП к базис.

Цель пр-ия-экономия любого вида ресурса в т.ч. и ОС.

Если данный показатель положительный, то в отч. пер. был перерасход ОС. Если отрицательный-то экономия.

Выявление резервов роста ФО

Основными резервами увеличения ФО яв-ся:

1) ↑ВП

2)↓ объемов привлеченных ОС

Факторная модель выпуска продукции:

ВП=К(кол.оборуд.)*Д(дни)*Ксм(коэф-т сменности)*П(продолж.смены)*ЧВ(часовая выработка)

Резервы повышения роста фондотодачи: за счет увеличения объема производства продукции и сокращения среднегодовой стоимости ОПФ

Р↑ФО=ФОплановая-ФОф=(ВПф+ Р↑ВП) / (ОПФф.+ОПФд-Р↓ОПФ) – ВПф /ОПФф,

где Р↑ФО – резерв роста фондоотдачи;

ФОплановый ФОф – соответственно возможный и фактический уровень фондоотдачи;

Р↑ВП – резерв увеличения производства продукции

ОПФд – дополнительная сумма ОПФ, необходимых для освоения резервов увеличения выпуска продукции,

Р↓ОПФ – резерв сокращения средних остатков ОПФ за счет реализации и сдачи в аренду ненадобных и списания непригодных.

Анализ Фо начинается с расчета показ-лей Фо по периодам. Далее определяется абс. отклонение по всем показателям, которые выделены в качестве влияющих; рассчитывается полное влияние факторов, при этом используют способ цепных подстановок, определяется общее влияние факторов, выявляется причины изменений показ-лей, выявляются резервы роста Фо.

45. Анализ использования производственной мощности предприятия.

Источники инф-ции : баланс производственной мощности; отчет по продукции; отчет о затратах; отчет о прибылях и убытках и др.

ПМ – максимально возможный выпуск продукции в единицу рабочего времени при макс-ом использовании всех видов ресурсов, а также имеющемся уровне техники.

Она может выражаться в человеко-часах, машино-часах или объеме выпуска в натуральном или стоимостном выражении.

ПМ предприятия не м/б постоянной. Она изменяется вместе с совершенствованием техники, технологии и организации производства и стратегии п/п.

Мощность предприятия рассчитывается по мощности ведущих групп (основных)однотипного оборудования, участков, цехов.

Мощность участка цеха оснащенного однотипным оборудованием, определяется:

1) М=n*Fg/t

n -кол-во ед. оборуд., шт.

Fg-эф-ый фонд времени работы оборудования,

t- время затрачиваемое на выработку одной ед. прод.

2) М=n*Fg*П П -производительность (нормативная) одной ед. продукции

3)Коэф-т использования ПМ показывает насколько фактически достигнутые результаты соответствуют запланированной производственной мощности:

Кисп.мощ.=ВПфакт./М *100%

ОФ делятся на активные и пассивные. Для определения эффективности использования активной части ОФ исп-ся след. показатели:

1) коэф-т экстенсивной загрузки отражает уровень использования ОФ (во времени):

Кэ=Fфактич./Fплан. F- фонд рабочего времени

2) Коэф-т интенсивного использования оборудования (по производительности):

Ки=Пфакич./П план. П - Производительность

3) Интегральный показатель использования учитывает совокупное влияние всех факторов - интенс. и экстенсив.

Кинт.=Кэ*Ки

Максимальный фонд рабочего времени оборудования можно определит двумя способами:

1.В условиях максимального произ-ва умножением числа календарных дней на 24 часа за вычетом времени необходимого для ремонта и технических перерывов

2.В случаи прерывного режима производства определяют возможный плановый фонд рабочего времени с учетом времени режима работы, праздничных и выходных дней.

Основные мероприятия повышения коэф-та использования ПМ:

- увеличение коэффициента сменности,

- ликвидация «узких мест» в производстве,

- улучшение организации труда,

- уменьшение простоев оборудования, в т.ч. из-за отсутствия сырья,

- сокращение сроков освоение проектных мощностей.

Для характеристики степени использования пассивной части ОФ рассчитывают показатель выхода продукции на 1кв.м. производственной площади. Повышение уровня данного показателя способствует увеличению произ-ва продукции и снижению ее себестоимости. После общего анализа более детальнее изучаются использование отдельных видов машин и оборудования (анализ использования технологического оборудования).

46 Анализ обеспеченности пред-ия матер-ми ресурсами

Цель анализа- анализ эффективности использования материальных ресурсов предприятия и поиск резервов их рационального использования.

Задачи анализа:

- определение обеспеченности предприятия сырьем и материалами;

- анализ состояния складских запасов сырья и материалов;

- управление запасами материальных ресурсов;

- анализ показателей эффективности использования материальных ресурсов;

- поиск резервов их оптимального использования.

Источники информации: план материально-технического снабжения; заявки; договоры на поставку сырья и материалов; формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство; оперативные данные отдела материально-технического снабжения; сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов; плановые и отчетные калькуляции себестоимости выпускаемых изделий; данные о нормативах и нормах расходов материальных ресурсов и другие.

Пути удовлетворения потребности в материальных ресурсах:

1)экстенсивный путь, т.е.потребность в материальных ресурсах удовлетворяется за счет большего привлечения материальных ресурсов, что приведет к росту материалоемкости.

2)интенсивный путь ,т.е. потребность в материальных ресурсах удовлетворяется за счет их более эффективного использования, что обеспечивает снижение материалоемкости.

Источники покрытия потребности в материальных ресурсах:

1)внешние - это поставщики, работающие на контрактной основе;

2)внутренние - более эффективное использование материальных ресурсов в процессе производства, сокращение отходов сырья, использование вторичного сырья.

Большое внимание должно уделяться состоянию складских запасов сырья и материалов.

Различают запасы текущие, сезонные и страховые.

Величина текущего запаса определяется: Зсм=Ип*Рсут, где

Ип- интервал поставки сырья и материалов.

Рсут- среднесуточный расход i-го материала.

Оптимальный размер партии поставки

ЕОQ=√2*VПП*Цпз/Схр, где

VПП – годовой объем производственной потребности в сырье и материале;

Цпз- средняя цена размещения одного заказа;

Схр- стоимость хранения единицы товара за период.

Оптимальный размер производственного запаса

ПЗопт=ЕОQ/2

47. А-з эф-ти исп-я мат.рес-в П

Для характеристики использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся:

Прибыль на рубль материальных затрат определяется:

Пмз= П/МЗ, где

П- сумма полученной прибыли от основной деятельности,

МЗ- величина материальных затрат.

Материалоотдача - показывает сколько произведенной продукции произведено с каждого рубля потребленных материальных ресурсов.

МО= ВП/МЗ, где

ВП- стоимость произведенной продукции,

МЗ- сумма материальных затрат на производство продукции.

Материалоемкость - показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

МЕ= МЗ/ВП или 1/МО

Коэффициент соотношения темпов роста объемов производства и материальных затрат – характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы её роста.

К= Iвп/Iмз, где

Iвп- индекс валовой продукции,

Iмз- индекс материальных затрат.

Удельный вес материальных затрат в себестоимости продукции – динамика этого показателя характеризует изменение материалоемкости продукции.

Удмз= МЗ/ С/с, где

МЗ – сумма материальных затрат,

С/с- величина себестоимости.

Коэффициент материальных затрат – отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Показывает, насколько экономно используются материалы в процессе производства, нет ли перерасходов по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Коэффициент оборачиваемости – показывает число оборотов, совершенных оборотными ср-ми за отчетный период.

Коб= Выр/ МЗср

Выр- величина выручки,

МЗср- среднегодовая стоимость материальных ресурсов

Вместо выручки можно использовать себестоимость.

Период оборота – срок, за который возращаются в хоз деят-ть д/с вложенные в произведенную продукцию.

П= Т/ Коб

Экономический эффект в результатете ускорения оборачиваемости - выражается в относительном высвобождении из оборота средств, а так же в увеличении суммы прибыли. Сумма высвобожденных средств из оборота за счет ускорения оборачиваемости или дополнительно привлеченных средств в оборот при замедлении оборачиваемости определяется умножением фактического однодневного оборота по реализации на изменение продолжительности 1го оборота в днях.

∆МЗ=

(Поб1-Поб0)* ![]()

Рентабельность использования материальных ресурсов

Rмр= Пдо но / МР, где

Пдо но- прибыль до налогообложения,

МР- величина материальных ресурсов.

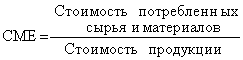

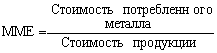

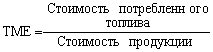

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.)

|

Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

|

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

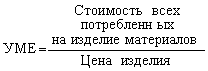

Удельная материалоемкость -характеризует величину материальных затрат, израсходованных на одно изделие

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

48. А-з себестоимости продукции предпр. По эк.элементам и статьям расходов.

С/с продукции — это выраженные в денежной форме затраты на производство и реализацию.

Цель анализа с/с продукции заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и реализации продукции.

Задачами анализа с/с прод-ии является:

-оценка динамики с/с и выполнения плана по ним;

- определение влияния факторов на формирование и изменение с/с;

- оценка динамики и выполнения плана по с/с в разрезе элементов и по статьям затрат;

– выявление резервов снижения с/с продукции.

В основе классификации затрат по экон-им элементам лежит признак эконом-ой однородности затрат, независимо от того, где эти затраты осуществлены.

Экономическим элементом называется первичный, однородный вид затрат на пр-во и реализацию прод-ии, которую на уровне п/п невозможно разделить на составные части: группировка элементов затрат, материальные затраты, амортизация, расходы на оплату труда, отчисления на соц. нужды, прочие затраты.

Анализ затрат по экон-им элементам осущ-ся след. образом:

- опр-ся общая величина затрат по плану и по факту;

- опр-ся абсолютное отклонение по смете затрат;

- орп-ся структура затрат и абсолютное изменение удельных долей элементов в общей сумме затрат.

Структура с/с дает возможность определить направление снижения затрат, выявить резервы роста прибыли.

Статьей калькуляции наз-ся вид затрат, образующих как с/с отдельных видов продукции, так и всей продукции в целом.

Типовая классиф-я статей кальк-ии: сырье и осн материалы; возвр отходы; покупные изделия, полуфабрикаты; вспомог. материалы; топливо и энергия на технолог цели; осн. и доп. з/п произв. рабочим; отчисления на соц. нужды; общепроизв. расходы; общехоз. расходы; потери от брака и тд

Целью данного анализа является сравнение статей затрат с планом и выявлении экономии (перерасхода) ресурсов, что жает представление о том по каким статьям необходимо искать резерв снижения затрат.

Анализ затрат по статьям осущ-ся в следующей последовательности:

- определения абс. и относит. отклонения от плана и от предыдущих периодов;

- оценка структуры и ее динамики

Факторы снижения с/с на п/п подр-ся на две группы:

Внепроизводственные – это факторы, на которое предприятие не имеет влияния- цены на сырье и материалы, налоги, курсы валют и тд

Внутрипроизводственные - внедрение результатов ИТП, повышение эффективности использования всех видов ресурсов.

Велич резервов по сниже с/с опр-ся по формуле:

Р↓С = Св – Сф = ((3ф – Р↓З + Зд)/(Vвп.ф + Р↑Vвп)) – (Зф/Vвп.ф) где:

Св, Сф –возмож и факт уровни с/с изд; Р↓С – резерв сниж с/с; Зф – затр факт;

Р↓З – резерв сниж затр; Зд – затр доп, необх для освоения резерв увел выпуска пр;

Vвп.ф – факт объем вып пр; Р↑Vвп – резерв роста объема вып пр

49. Анализ общей суммы затрат на производство продукции

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

1. полная себестоимость товарной продукции в целом и по элементам затрат,

2. затраты на рубль товарной продукции,

3. себестоимость отдельных изделий,

4. отдельные статьи затрат.

Источники информации:

«Отчет о затратах на производство и реализацию продукции, работ и услуг предприятия», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

Издержкоемкость (затраты на рубль произведенной продукции) очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален: может рассчитываться в любой отрасли произведства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах. При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы — убыточным.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

![]()

|

|

50. Анализ финансового состояния предприятия.

Финансовое состояние - способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями c другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние может быть устойчивыми, неустойчивыми и кризисным.

Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс ( форма №1), отчет о прибылях и убытках ( форма №2), отчет о движении капитала ( форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Главная цель анализа - своевременно выявить и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособность.

При этом необходимо решить задачи:

1. дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозирование возможных финансовых результатов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Важнейшими задачами анализа финансового состояния являются:

определение платежеспособности и ликвидности предприятия

изучение структуры и источников средств предприятия

анализ показателей оборачиваемости (выр/ сргод ст ОА)

определение доходности предприятия.(пок-ли рент-ти)

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Бухгалтерский баланс - сводная ведомость отражающая в денежной форме средства предприятия по их состоянию , размещению , использованию и источникам образования . Состоит из актива и пассива.

Балансовый метод реализуется следующим образом. Составляется таблица , которая имет две части: актив (левая часть) и пассив (правая часть). В активе записываются - объекты учета (хозяйственные средства), а в пассиве - источники их приобретения или образования. Итог актива равен итогу пассива. Величина этих итогов называется “валюта баланса“. Эта таблица является также формой отчетности предприятий перед его участниками, перед налоговой инспекцией и т.д., поскольку показывает в обобщенном виде его финансовое состояние.

Баланс составляется на определенную дату, как правило на начало квартала, что обусловлено требованиями, предъявляемые к отчетности.

Баланс показывает состояние хозяйственных средств и их источников на данный момент. Они постоянно изменяются и находятся в движении. Это движение отражается на счетах с помощью двойной записи.

Классификация бухгалтерского баланса

По времени составления: вступительный, текущий, ликвидационный, разделительный, объединенный

По источникам составления: инвентарные, книжные, генеральные

По объему информации: единичные, сводные, консолидированные

По характеру деятельности: балансы основной деятельности, балансы неосновной деятельности

По видам деятельности: баланс организации, баланс инвестиционного фонда, баланс банка, баланс страховой организации, баланс бюджетной организации

По формам собственности: баланс государственного предприятия, баланс частного предприятия

По объекту отражения: самостоятельный баланс, отдельный баланс

По степени аналитичности: баланс-брутто, баланс-нетто, шахматный оборотный баланс, средний баланс, уплотненный баланс

Коэф-ты финн устойивости: ОА<СК*2-ВНА

К-т маневренности:

СК/ валюта баланса

Показ-т долю собственного капитала в общей сумме источников финансирования.(н≥0,6)

К-т финн устойчивости:

СК+долгоср обяз/валюта баланса

Показывает долю источников кот пр-ия может исп-ть длит время.

3)к-т капитализации

Зк/ск

Коэ-т финн-ия

Ск/зк

К-т маневренности

СК-ВНА/СК

Показ-т долю собственных кот можно направить на финн-ие тек деят-ти.

51. Анализ финансовых результатов деятельности предприятия

Цель анализа финансовых результатов - оценка деятельности п/п за анализируемый период деят-ти.

Осн. задачами анализа финансовых результатов деятельности являются:

-оценка динамики финансовых результатов деят-ти;

- анализ прибыли от реализации;

- анализ прочих доходов;

- анализ и оценка использования чистой прибыли;

- расчет и анализ показателей рентабельности;

- выявление резервов повышения финансовых результатов.

Источники инф-ции накладные на отгрузку продукции, данные аналит-го БУ по счетам фин. рез-тов, ф. №2, а также соответ-щие таблицы бизнес-плана п/п.

1. Одним из основных направлений анализа финансовых результатов является чтение финансовой отчетности и изучение абс-х величин; определение их абс. и относит. отклонения.

2. Другое направление финансовых результатов - это расчет фин. показателей (коэффициентов)

– коэфф-цы распределения применяются для определения доли абсолютного показателя в итоговом (коэффициенты автономии, долгосрочного привлечения заемных средств и др.);

- коэфф-цы координации рассчитываются как отношение разнородных абс. показателей (коэффициенты соотношения заемных и собственных средств, обеспеченности запасов и затрат собственными источниками формирования)

Основные методы чтения фин. отчетов:

- Горизонтальный (t-ой) анализ – сравнение с предыдущим периодом (временной);

- Вертикальный (стр-ный) – оценка структуры, т. е доли каждого элемента в общем объеме.

- Трендовый - сравнение показателей за ряд лет и определение тренда, т. е тенденцию динамики показателей.

- Факторный анализ – определить влияние отдельных факторов на результат-ый показатель с помощью различных приемов исследования.

Сравнительный (пространственный) – сравнение показателей данного предприятия с другими предприятиями

Прибыль отражает полож-ый фин. результат.

52. Анализ состава и динамики балансовой прибыли п\п.

Балансовая (общая) прибыль - конечный финансовый результат хозяйственной деятельности п/п обложенного налога на прибыль(убыток)

Состав балансовой прибыли:

Прибыль от реализации продукции (работ, услуг);

Сальдо прочих доходов и расходов.

П/п может увеличивать или уменьшать балансовую прибыль за счет выбора того или иного способа оценки имущества, порядок его списания или установления сроков использования- это должно быть отражено в учетной политике предприятия.

Последовательность проведения анализа балансовой прибыли:

-анализ динамики БП: абс. и относит. отклонение, сравнение с предыдущими периодами;

- определение удельной доли каждой составляющей БП и их динамику.

Величина БП зависит от методов регулирования прибыли:

Изменение стоимостных границ отнесение имущества к основным средствам, что влечет за собой изменение суммы текущих затрат и прибыли;

Использование метода ускоренной амортизации приводит с повышению с/с и понижению БП;

Применение различных методов оценки НМА и способов начисления амортизации по ним;

Выбор метода оценки потребляемых производственных запасов;

Изменение порядка списания затрат по ремонту ОС на с/с продукции;

Изменение сроков погашения расходов будущих периодов, сокращение которых ведет к росту с/с отчетного периода.

Прибыль от реализации образуется из выручки от продукции, работ и услуг за вычетом материальных и приравненных к ним затрат.

Для анализа и оценки уровня и динамики показателей прибыли составляется табл., в кот используются данные бух. отчетности хоз. субъекта из формы №2.

53. Факторный анализ прибыли от реализации продукции.

Результатом основной деятельности п/п является прибыль от реализации продукции (Прп)

Размер прибыли от реализации зависит от методов её регулирования:

Изменение стоимостных границ отнесение имущества к основным средствам, что влечет за собой изменение суммы текущих затрат и прибыли;

Использование метода ускоренной амортизации приводит с повышению с/с и понижению БП;

Применение различных методов оценки НМА и способов начисления амортизации по ним;

Выбор метода оценки потребляемых производственных запасов;

Изменение порядка списания затрат по ремонту ОС на с/с продукции;

Изменение сроков погашения расходов будущих периодов, сокращение которых ведет к росту с/с отчетного периода.

Прибыль от реализации - разница м/у выручкой от реализацией продукции (без НДС и акцизов) и затратами на производство и реализацию продукции.

Факторная модель Прп рассчитываемая финансовой отчетности:

Пр = Выр – С/с – Рк - Ру ) , где

Пр - прибыль от реализации;

В – выручка (буз НДС и акцизов);

С – с/с реализации П;

Рк и Ру – расходы коммерческие и управленческие.

Факторная модель Прп:

Прп=∑(VРПобщ * Удi *(Цi-Сi)

Цi-цена 1 ед.

Сi-с/с 1 ед.

Модель маржинального анализа Прп:

Прп=∑(VРПобщ * Удi *(рi-вi))- А

рi- цена 1 ед. i–той продукции

вi- переменные затраты на 1 ед. i–той продукции

А-сумма всех постоянных затрат

- При увеличении любых затрат прибыль снижается, и наоборот.

- При увеличении VВП и Ц прибыль увеличивается, и наоборот.

- При увелечени удельной доли издержкоемкой продукции прибыль снижается, и наоборот.

24. Анализ уровня и динамики рентабельности предприятия.

Относительным показателем, характер-им эффективность бизнеса организации, является рентабельность. Рентабельность означает прибыльность, доходность предприятия и показывает величину прибыли с 1руб вложенного капитала. Если у предприятия нет прибыли, то можно рассчитать убыточность, т.е. величину убытка с 1 руб влож капитала.

Источником инф-ии :являются все формы фин. отчетности, но в основном это форма №1, 2,

Показатели относительной доходности:

Рентабельность продукции (коэф-т окупаемости затрат)

Показывает сколько предприятие получает прибыли с каждого рубля вложенного на пр-во и реализацию продукции.

Rпр= Прп/Зрт

Прп- прибыль от реализации прод,

Зрп – затраты на пр-во и реализ прод.

Рентабельность продукции зависит от след факторов: Объем реализ прод, структура продукции, ср реализуемая цена, себестоимость продукции.

Прп=∑VРПi*(Цi-Сi)

Зрп=∑ VРПi*Сi

Рентабельность производственных фондов

Определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно - материальных ценностях.

где П - прибыль до налогообложения ПФ - среднегодовая стоимость произв фондов

Рентабельность активов предприятия

Определяется как отношение чистой прибыли ко всем активам предприятия

где ЧП - чистая прибыль ВБ - валюта баланса

Рентабельность финансовых вложений

Определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

где Пфв - прибыль предприятия от финансовых вложений за период ФВ - величина финансовых вложений

Анализ показателей доходности продукции(работ , услуг)

Рентабельность продаж = Прибыль/Выручка от реализации

Рентабельность выпущенной продукции= Прибыль / Себестоимость

Рентабельность отдельных изделий = Прi/С/с i

Основные источники резервов увеличения суммы прибыли и рентабельности.

Резервы увеличения прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта.

55.Методика маржинального анализа

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях..

Маржинальный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж.

В основе маржинального анализа основе лежит деление затрат на переменные и постоянные.

К переменным затратам относятся те затраты, величина которых зщависит от объема производства (сырье, материалы, сдельная З/П и.т.д.)

К постоянным относятся затраты, которые не зависят от объема производства (арендная плата, расходы на рекламу, амарт отчисления и.т.д.)

Маржа покрытия {маржинальная прибыль) — разность между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукци. Чем больше ее величина, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности.

Маржа покрытия на единицу продукции показывает вклад каждой дополнительно произведенной единицы продукции в общую сумму маржинальной прибыли, которая является источником покрытия постоянных расходов и генерирования прибыли. Сравнение маржинальной прибыли с суммой постоянных расходов организации отражает финансовый результат от операционной деятельности. Для факторного анализа изменения ее величины можно использовать следующие модели:

• на единицу продукции (удельная маржинальная прибыль)

МПед = рi - bi;

• на весь объем продаж i-ro вида продукции

МПi =VPПi(рi - bi);

в целом по предприятию

57.Анализ финансовой устойчивости предприятия

ФУ - фин-ая независимость от внешних заемных источников,

-способность п/п маневрировать фин-ми ресурсами,

-наличие необходимой суммы собственных ср-в для обеспечения основного вида деятельности,

- состояние счетов п/п , гарантирующих его постоянную платежеспособность.

Задачи анализа ФУ:

- опред-ие общей финн-ой устойчивости,

- расчет суммы СОС и выявление факторов, влияющих на их динамику,

- оценка финн-ой устойчивости в части формирования запасов и затрат и всех ОА,

- определение типа ФУ.

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие уровень обеспеченности запасов и затрат источниками их формирования.

Для характеристики источников формирования запасов определяют три основные показателя:

наличие собственных оборотных средств (СОС):

СОС = СК-ВНА

Наличие собственных и долгосрочных источников формирования запасов и затрат (СД):

СДОС = СОС + долгосрочные кредиты и займы = СОС+ДО

Общая величина основных источников формирования запасов и затрат (ОИ):

ИФЗ= СДОС + КЗС

Где: КЗС – краткосрочные кредиты и займы.

Далее показатели источников формирования сравниваются с величиной запасов (З)(запасы + НДС 210+220):

∆СОС = СОС – З

∆ СОС означает излишек (+) или недостаток (-) собственных оборотнгых средств для формирования запасов;

∆ СДОС = СД – З

∆СД характеризует излишек (+) или недостаток (-) собственных и долгосрочных источниквов формирования запасов и затрат;

∆ИФЗ= ОИ – З

∆ОИ характеризует излишек (+) или недостаток (-) общих источников формирования запасов и затрат.

Выявление излишка или недостатка источников средств для формирования запасов и затрат позволяет определить тип финансовой ситуации в организации. Выделяют четыре типа финансовой устойчивости:

абсолютная устойчивость, если:

∆СОС≥0, ∆СД ≥ 0, ∆ОИ ≥ 0

2.нормальная устойчивость, если:

∆СОС< 0, ∆СД ≥ 0, ∆ОИ ≥ 0

П/п имеет стабильное финансовое положение , но вынуждено привлекать долгосрочные обязательства для оплаты платежей

3. неустойчивое финансовое состояние, если:

∆СОС< 0, ∆СД < 0, ∆ОИ ≥ 0

У п/п периодически возникают задержки по обязательным платежам, хронически нехватает наличных д/с ит.д.

4. кризисное финансовое состояние, если:

∆СОС< 0, ∆СД < 0, ∆ОИ < 0.

Хар-на просрочка к/з и д/з, хроническая нехватка всех видов ресурсов.

Структуру финансовых источников и финансовую независимость характеризуют следующие показатели:

Коэффициент автономии (финн независимости)(Ка), который рассчитывается как отношение собственного капитала (СК) к валюте баланса (ВБ):

Ка = СК / ВБ

Показывает удельный вес СК в общей сумме источников финансирования(Н≥0,6)

Рост данного коэффициента свидетельствует о тенденции к снижению зависимости организации от заемных источников финансирования.

Коэффициент финансовой активности (плечо финансового рычага) (Кфа) отражает

соотношение заемных и собственных средств организации. Показывает сколько заемных ср-в приходится на 1 руб СК (<1)

Кфа = ЗК/ СК

Кфа = (ДО + КО + КЗ) / СК

Где:

ДК – долгосрочные кредиты и займы;

КК – краткосрочные кредиты и займы;

КЗ – кредиторская задолженность.

Коэффициент финансирования (Кфин) – это отношение собственных и заемных средств.

Кфин = СК/ЗК

Кфин = СК / (ДО + КО + КЗ)

Коэффициент показывает какая часть деятельности организации финансируется за счет собственных средств.

Коэффициент финансовой устойчивости (доля долгосрочных источников

финансирования в активах) (Кфу) рассчитывается как отношение собственных и долгосрочных заемных источников к валюте баланса. Показывает долю источников, кот п/п может использовать в течении длительного периода времени. (Н≥0,7)

Кфу = (СК + ДО) / ВБ

58. Анализ ликвидности баланса.

Ликвидность – степень покрытия обязательств пр-ия ее активами, срок предвращения которых в деньги соотв-т сроку погашения обязательств.

В зав-ти от степени ликвидности активы подразд-ся на след группы:

А1- наиболее ликвидные активы.

А1= д/с + кфв

д/с- ден ср-ва, кфв- краткоср финн вложения.

А2 быстрореализуемые активы- краткосрочная деб зад-ть.

А3- медленно реализуемые активы –

Запасы+ долгоср д/з + НДС+ пр ОА

А4- труднореализуемые активы – ВНА

Пассивы баланса группируются по степени срочности их оплаты.

П1 – наиболее срочные обязательства (краткоср к/з).

П2- краткоср пассивы (краткосрочные заемные ср-ва+ зад-ть участникам по выплате доходов+ пр краткоср обяз-ва).

П3 долгосрочные пассивы (долгоср обяз-ва+ доходы буд периодов+ резервы предстоящих расходов и платежей)

П4 постоянные устойчивые пассивы (капитал и резервы).

Платежеспособность-способность пр-ия отвечать по своим обяз-ам.

1) Коэффициент абсолютной ликвидности — показывает какую часть краткосрочных обязательств предприятие может погасить в ближ время за счет наиб ликвидных ср-в

К абсолют. = ДС + КФВ / КО

2)Коэффициент промежуточного покрытия (критической ликвидности) — показывает какую часть тек зад-ти м/б погошена за счет наиболее ликвидных ср-в и ожидаемых поступлений от дебиторов.

К крит. ликв. = ДЗ + ДС + КФВ / КО > 0,7 — 1