I. Выбор варианта контрольной работы

Номер варианта контрольной работы устанавливается в соответствии с последней цифрой номера зачетной книжки.

II. Структура и содержание контрольной работы

Содержание контрольной работы определяется планом, который включает: теоретическую и расчетную части, затем приводится список использованных источников.

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ содержит: инвестиционную деятельность российских и зарубежных компаний, а также включает инвестиционную деятельность конкретного предприятия (компании) (на примере предприятий ОАО «Татнефть») за три последних года в одной из областей: нефтедобычи, бурения скважин, капитального ремонта скважин, нефтесервиса, энергосервиса и т.д.

РАСЧЕТНАЯ ЧАСТЬ: выполнить расчет ГТМ по бурению скважины по вариантам (таблицы 1-3). Сделайте выводы о целесообразности проведения геолого-технического мероприятия.

III. Оформление контрольой работы

Контрольная работа пишется аккуратно от руки или на компьютере на одной стороне белой бумаги формата А4 (210-297 мм). Объем не должен превышать 15-20 страниц текста, включая титульный лист и список использованных источников. Титульный лист оформляется согласно Приложению 1. После титульного листа располагают содержание, отражающее суть контрольной работы. Основную часть разбивают на разделы и подразделы.

Графики, таблицы и формулы помещаются по ходу изложения материала. Они должны быть пронумерованы и иметь оглавление.

При оформлении контрольной работы необходимо делать ссылки на литературный источник. Они должны иметь следующий вид: «В основе разработки отраслевых методик оценки эффективности внедрения новой техники лежит подход, изложенный в типовой методике [ ]». Литература составляется в алфавитном порядке. В ней отражаются фамилии и инициалы авторов, наименование источника, издательство, год издания.

В расчетной части дается расчет в соответствии с методикой исследования.

IV. Методические рекомендации по оценке эффективности инвестиционных проектов

Определение экономической эффективности технологических процессов, внедрения отдельных научно-технических мероприятий относится к числу наиболее сложных вопросов экономической науки. В нефтедобывающем производстве сложность этой проблемы возрастает в результате значительного влияния природно-геологического фактора.

В настоящее время в НДП для определения экономической эффективности мероприятий НТП, а также инвестиционных проектов используются несколько методических документов:

«МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ И ИХ ОТБОРУ ДЛЯ ФИНАНСИРОВАНИЯ», утвержденные в 1999 г министерствами экономики и финансов РФ, Госстроем России и Госкомпромом РФ;

Регламент составления проектных технологических документов на разработку нефтяных и газонефтяных месторождений (РД 153-3900796), куда составной частью вошла «МЕТОДИКА ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ТЕХНОЛОГИЧЕСКИХ ВАРИАНТОВ РАЗРАБОТКИ НЕФТЯНЫХ И ГАЗОНЕФТЯНЫХ МЕСТОРОЖДЕНИЙ», в которой во многом продублированы основные методические положения из первой работы;

Во многом сохранили всю силу отраслевые «МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО КОМПЛЕКСНОЙ ОЦЕНКЕ ЭФФЕКТИВНОСТИ МЕРОПРИЯТИЙ, НАПРАВЛЕННЫХ НА УСКОРЕНИЕ НТП В НЕФТЯНОЙ ПРОМЫШЛЕННОСТИ» (РД 39-01/06-0001-89) – 1989 год;

В некоторых случаях можно использовать «МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ОПРЕДЕЛЕНИЮ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ НОВОЙ ТЕХНИКИ, ИЗОБРЕТЕНИЙ И РАЦИОНАЛЬНЫХ ПРЕДЛОЖЕНИЙ В НДП» (РД-39-0147035-202-86) – 1986 год.

В настоящее время вышеперечисленные первые две работы являются основными методическими документами по определению экономической эффективности инвестиционных проектов, разработки нефтегазовых месторождений, а также научно-технических мероприятий, внедряемых в нефтедобывающей отрасли. Основными показателями, используемыми для оценки эффективности инвестиционных проектов, являются:

чистый дисконтированный доход;

внутренняя норма доходности;

индексы доходности затрат и инвестиций;

срок окупаемости.

Эффективность инвестиционного проекта оценивается в течение всего расчетного периода (жизненного цикла), охватывающего интервал во времени от первоначального вложения средств до его прекращения, воплощающегося в прекращении получения полезного результата и демонтаже оборудования. Расчетный период разбивается на шаги – отрезки времени, в пределах которых осуществляется промежуточный расчет результата реализации проекта. Шагам расчета даются номера: 0, 1, 2, …n. Время в расчетном периоде измеряется в годах (месяцах, кварталах и т.д.) и отсчитывается от фиксированного момента t0 = 0, принимаемого за базовый.

Реализация инвестиционного проекта порождает денежные потоки (потоки реальных денег). Денежный поток инвестиционного проекта – полученные или уплаченные денежные средства за определенный период (шаг) и за весь расчетный период. Значение денежного потока обозначается через (t), если оно относится к моменту времени t, или через (m), если оно относится к m-му шагу.

При каждом шаге значение денежного потока характеризуется:

притоком, равным размеру денежных поступлений на этом шаге;

оттоком в размере расходов или платежей данного шага;

сальдо, равным разности между притоком и оттоком денежных средств.

Общий (суммарный) денежный поток состоит из совокупности потоков от отдельных видов деятельности:

денежного потока от инвестиционной деятельности –

;

;денежного потока от операционной деятельности –

;

;денежного потока от финансовой деятельности –

.

.

Сальдо денежного потока по отдельным видам деятельности рассчитывается путем алгебраического суммирования притоков денежных средств (со знаком «плюс») и оттоков (со знаком «минус») от конкретного вида деятельности на определенном шаге. Суммарное сальдо отражает суммарный итог (приток и отток) денежных средств по двум или трем видам деятельности, рассчитанный на каждом шаге расчета. Накопленное сальдо денежного потока может определяться как разница между накопленным притоком и накопленным оттоком денежных средств или как накопленное сальдо (накопленный эффект) денежного потока нарастающим итогом по шагам расчета.

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения.

Коэффициент

дисконтирования α(tk)

в период планирования tk,

связан со ставкой дисконта (![]() )уравнением:

)уравнением:

![]() .

(1)

.

(1)

Чистый дисконтированный доход (ЧДД) - это накопленный дисконтированный эффект за расчетный период. Величина этого критерия находится как сумма дисконтированных разностей между ежегодными потенциальными валовыми доходами, которые иногда называют текущими результатами, и расчетными годовыми затратами на осуществление, эксплуатацию и техническое обслуживание проекта (нового технического решения) на всем протяжении срока его службы – Т.

ЧДД можно представить и в следующем виде:

![]() ,

(2)

,

(2)

где t — период планирования;

Вt — поток выгод;

3t — поток затрат (капитальные вложения, эксплуатационные затраты и

налоги);

Т — срок жизни проекта;

Е — ставка (норма) дисконта.

Модифицированная формула для определения ЧДД, в которой из состава 3t исключают капитальные вложения Kt (инвестиции на t-м году). В этом случае сумма дисконтированных капиталовложений определяется по формуле

![]() (3)

(3) ![]() (4)

(4)

где 3't - затраты на t-м году без учета капитальных вложений.

Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД проекта был положительным. Если же ЧДД=0, то проект находится на грани между эффективным и неэффективным. На практике такие проекты рассматриваются как неэффективные, справедливо считая, что даже незначительное колебание рыночной конъюнктуры или какого-то технического параметра превратит такой проект в неэффективный.

Индексы доходности (ИД) характеризуют относительную «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для не дисконтированных денежных потоков. При оценке эффективности часто используются:

индекс доходности дисконтированных затрат – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

индекс доходности дисконтированных инвестиций (капитальных вложений) – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности.

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧДД>0.

Индекс доходности капитальных вложений определяется как отношение дисконтированного дохода к дисконтированным капитальным вложениям:

(5)

(5)

где Кt — капитальные вложения в период времени t;

![]() —эксплуатационные

затраты.

—эксплуатационные

затраты.

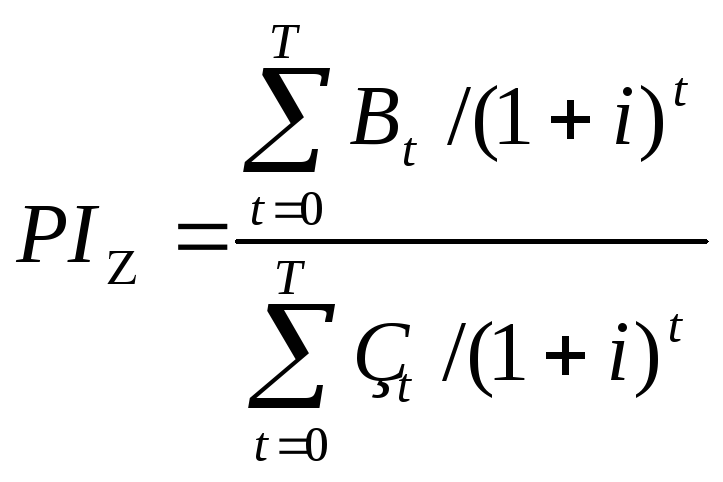

Индекс доходности затрат определяется отношением суммарных дисконтированных выгод и затрат:

.

(6)

.

(6)

Внутренняя норма доходности (ВНД) - определяется как ставка дисконта, при которой дисконтированная стоимость притоков реальных денег равна дисконтированной стоимости оттоков. Другими словами, это норма дисконта, при которой дисконтированная стоимость чистых поступлений от проекта равна дисконтированной стоимости инвестиций. ЧДД в таком случае равен нулю. ВНР определяется из уравнения ЧДД = 0, которое можно записать в виде:

![]() ,

(7)

,

(7)

где r – внутренняя норма рентабельности.

Экономический смысл показателя ВНД состоит в том, что он показывает максимальную ставку платы за инвестиции, при которой они остаются безубыточными. Таким образом, ВНД может трактоваться как нижний гарантированный уровень прибыльности (доходности) инвестиционных затрат. Если он превышает среднюю "цену капитала", то с учетом инвестиционного риска, проект может быть рекомендован к осуществлению. В условиях совершенной конкуренции внутренняя норма доходности равняется максимальному проценту по ссудам на инвестиции, при котором проект остается самоокупаемым.

Сроком окупаемости называется продолжительность наименьшего периода по истечении которого накопленный эффект становится и в дальнейшем остается неотрицательным. Срок окупаемости исчисляется от момента, указанного в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности, момента ввода в эксплуатацию основных фондов, момента начала инвестиций). На практике часто используется формула определения срока окупаемости:

(8)

(8)

где n – целое число периодов, при котором сумма среднегодовых денежных

поступлений наиболее близка к величине инвестиций, но не меньше

ее;

CFi – среднегодовая сумма дисконтированных денежных поступлений;

CFi+1 - величина денежных поступлений в следующем целом периоде

Основными экономическими критериями целесообразности проведения ГТМ и ОТМ является положительное значение дисконтированного потока наличности (ЧДД) и достижение уровня индекса доходности затрат (инвестиционные условия по предельно-минимальному индексу доходности проектов за 2006-2008г в ОАО «Татнефть» представлены в приложении 1)

В контрольной работе, для оценки экономической целесообразности проведения ГТМ необходимо рассчитать три критерия: чистый дисконтированный доход, индекс доходности дисконтированных затрат и срок окупаемости проекта.