UMP_po_Ekonomike_predpriatia2

.pdf121

Оборотные производственные фонды – это сырье, материалы, топливо и т.п.

– т.е. предметы труда, а также орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов (МБП). Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в течение производственного цикла.

Фонды обращения, хотя и не участвуют в процессе производства, но необходимы для обеспечения единства производства и обращения. К ним относятся: готовая продукция на складе, товары отгруженные, денежные средства в кассе предприятия и на счетах в коммерческих банках, дебиторская задолженность, средства в расчетах.

Нематериальные активы – это стоимость объектов интеллектуальной собственности и иных имущественных прав. К ним относятся права, возникающие:

–из патентов на изобретения, промышленные образцы, товарные и фирменные знаки, торговые марки;

–из прав на «ноу-хау», «гудвилл»;

–из прав пользования земельными участками и природными ресурсами и др. Чистые активы предприятия – это активы за вычетом долгов.

Пассивы предприятия – это совокупность долгов и обязательств предприятия, состоящие из заемных и привлеченных средств, включая кредиторскую задолженность.

Денежный капитал по форме права собственности разделяется на источники:

–собственные;

–заемные и привлеченные (чужие).

Соотношение собственного и заемного капитала представляет собой фиT -

нансовую структуру капиталаT .

СобственныйT капиталT предприятия представляет собой стоимость (денежную оценку) имуществаTH предприятия,HT полностью находящегося в его собственности.

В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, невостребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени.

Собственный капитал предприятия складывается из различных источников: уставного капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Особая роль принадлежит уставному капиталу (уставный фонд), а также прибыли и амортизационным отчислениям.

Уставной фонд — источник формирования основных фондов и оборотных средств. Главное требование к нему — его достаточность, обеспечивающая независимость и автономию предприятия от заёмных средств, а также эффективную работу без чрезмерного риска. В соответствии с мировыми стандартами доля уставного фонда вместе с другими собственными источниками в формировании имущества предприятия не должна быть менее половины.

Резервный фонд, который формируется путём отчислений из прибыли. Он имеет накопительный характер и используется предприятием для финансовой

122

поддержки своих программ, а также в случае возникновения непредвиденных потребностей в денежных ресурсах.

Фонд развития производства, который также формируется из прибыли и служит для финансирования социально-экономического развития предприятия.

Амортизационный фонд, который образуется путём амортизационных отчислений через реализацию и используется только на простое или расширенное воспроизводство основных фондов, а также в некоторой степени на покрытие дефицита оборотных средств.

ЗаемныйT капиталT (обязательства предприятия) — это капитал, который привлекается предприятием со стороны.

Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств.

ДолгосрочныеT обязательстваT — это кредиты и займы со сроком погашения более года.

КраткосрочныеT обязательстваT — это обязательства со сроком погашения менее 1 года (например, краткосрочные кредиты и займы, кредиторская задолженность).

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства.

Величина уставного фонда показывает размер тех денежных средств (основных и оборотных), которые инвестированы в процесс производства.

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Назначение амортизационных отчислений – обеспечивать воспроизводство основных производственных фондов и материальных активов. В отличии от амортизационных отчислений прибыль не остается полностью в распоряжении предприятия, ее значительная часть в виде налогов поступает в бюджет.

Прибыль, остающаяся в распоряжении предприятия, – это многоцелевой источник финансирования его потребностей, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия.

Привлечение заемных средств позволяет фирме ускорять оборачиваемость оборотных средств, увеличивать объемы совершаемых хозяйственных операций,

123

сокращать незавершенное производство. Однако использование данного источника приводит к возникновению определенных проблем, связанных с необходимостью последующего обслуживания принятых на себя долговых обязательств. До тех пор пока размер дополнительного дохода, обеспеченного привлечением заемных ресурсов, перекрывает затраты по обслуживанию кредита, финансовое положение фирмы остается устойчивым (табл. 1).

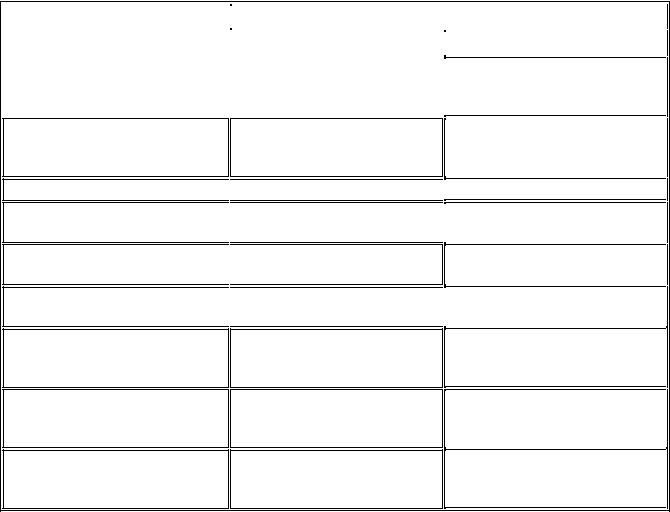

Таблица 1 РазличияT между собственным и заемным капиталом предприятияT

Признак |

Вид капитала в структуре капитала предприятия |

||

|

|

||

СобственныйT |

ЗаемныйT |

||

|

|||

|

|

|

|

Непосредственное право на |

|

|

|

участие в управлении предпри- |

Дает такое право |

Не дает такого права |

|

ятием |

|

|

|

Отношение к финансовому риску

Право на получение прибыли

Очередность удовлетворения требований при банкротстве

Срок и условия оплаты и возврата капитала

Основное направление финансирования

Снижение налога на прибыль за счет отнесения финансовых издержек на затраты

ИсточникиTH финансированияT

Увеличение доли собственного капитала снижает финансовый риск

По остаточному принципу

По остаточному принципу

По остаточному принципу

По остаточному принципу

Однозначно не установлены

Однозначно не установлены

Долгосрочные активы

Долгосрочные активы

Такая возможность отсутствует

Внутренние и внешние источники

Увеличение доли заемного капитала увеличивает финансовый риск

Первоочередные

Первоочередные

Первоочередные

Первоочередные

Четко определены кредитным соглашением

Краткосрочные активы

Краткосрочные активы

Такая возможность присутствует

Внешние источники финансирования (за исключением кредиторскойTH задолженности)HT

Связь дохода владельца капитала с прибыльностью предприятия

Доход владельца капитала непосредственно связан с финансовым результатом

Доход владельца капитала не связан с финансовым результатом

Практика показывает, что наиболее «дешевым» источником является заемное финансирование, так как кредиторы находятся в более привилегированном положении в сравнении с собственниками предприятия. Они сохраняют за собой право на возврат своих вложений, а в случае банкротства их требования будут удовлетворены раньше требований акционеров. Тем не менее, бесконтрольный рост заемного финансирования может существенно понизить финансовую устойчивость предприятия, вызвать падение рыночной цены на его акции, а в случае неблагоприятного развития событий поставить предприятие перед угрозой банкротства

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

124

–платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся: налоговые платежи в бюджет и внебюджетные фонды, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т.д.;

–инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование «ноу-хау» и т.д.;

–инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, в государственные займы и т.п.;

–направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

–использование финансовых ресурсов на благотворительные цели, спонсорство и т.п.

Финансы предприятия выполняют обеспечивающую, распределительную и контрольную функции.

ОбеспечивающаяT функцияT предполагает, что предприятие должно быть полностью обеспечено в оптимальном размере денежными средствами, необходимыми для текущего финансирования производства, покрытия расходов, выполнения необходимых обязательств. При этом оптимизация источников денежных ресурсов является одной из главных задач, поскольку при излишке средств снижается эффективность их использования, а при недостатке — на предприятии возникают финансовые трудности. Обеспечивающая функция финансов предприятия выполняет свою роль через стимулирующее воздействие на производственнохозяйственную деятельность свободных цен, налогов и оплаты труда, механизма затрат и привлечение заёмных источников, в частности, — банковских кредитов.

РаспределительнаяT функцияT финансов предприятия направлена на соответствующее распределение выручки от реализации продукции и полученных доходов. При этом она функционирует таким образом, чтобы обеспечить финансирование затрат на производство, отчисление налогов, сборов и платежей, оплату труда, социально-экономическое развитие предприятия.

Контрольная функция осуществляет контроль за всеми видами деятельности предприятия. Если предприятие своевременно рассчитывается с бюджетом, фондами, банками, поставщиками, работниками и т.п., то это свидетельствует об эффективном использовании им денежных ресурсов, соблюдении норм действующего законодательства. В противном случае оно вынуждено платить штрафы, пени, недоимки, нести убытки. Контроль за работой предприятия осуществляется

ичерез выполнение ряда показателей финансового плана, платёжного календаря. Именно в этом проявляется связь контрольной функции с обеспечивающей и распределительной функциями.

Следует также отметить, что важными контрольными показателями являются размеры кредиторской задолженности предприятия, обеспеченность денежными ресурсами оборотных активов, ликвидность, платежеспособность и др.

125

Финансовый механизм предприятия представляет собой с одной стороны систему денежных отношений хозоргана, а с другой — систему образования и использования его фондов денежных средств.

Структурно финансовый механизм предприятия состоит из следующих трех частей:

1.Механизм финансовых отношений предприятия, включающий взаимоотношения предприятия с:

поставщиками и потребителями;

внутрипроизводственными структурными подразделениями;

бюджетами всех уровней и внебюджетными фондами;

банками и небанковскими учреждениями;

денежным и фондовым рынками;

инвесторами;

страховыми компаниями;

государственными органами управления.

2.Механизм образования и привлечения денежных ресурсов, предполагающий поступления от:

реализации продукции, работ, услуг;

внереализационных операций;

улучшения использования оборотных и необоротных активов;

привлечения банковских кредитов, инвестиций и др. заёмных источников;

эмиссии ценных бумаг;

совместного производства;

дотаций и субсидий.

3. Механизм использования финансовых ресурсов, направляющий полученные доходы и поступления на:

образование резервного и амортизационного фондов, пополнение фонда развития;

выполнение неотложных финансовых обязательств, в т.ч. перед бюджетом, фондами, поставщиками, работниками;

погашение задолженностей, штрафов, пеней;

оплату труда и материальное стимулирование производства;

социальное развитие и т.п.

Оптимальное взаимодействие вышеуказанных финансовых отношений и механизмов достигается через такие категории, как выручка от реализации продукции, прибыль, издержки, оборотные средства, безналичные расчёты, кредит, налоги, различного рода стимулы, льготы, нормативы отчислений, санкции. Финансовый механизм должен способствовать наиболее полной и эффективной реализации финансами предприятий своих функций и их взаимосвязи.

Таким образом, финансовые ресурсы предприятия по источникам их формирования можно разделить на три группы: собственные, приравненные к собственным и заёмные. Эффективность использования финансовых ресурсов хозяйствующего субъекта обычно оценивается сопоставлением достигнутого финансово-

126

го результата производственной деятельности – прибыли с суммой имеющихся денежных средств в соответствующий период.

ФинансоваяTH устойчивость предприятияHT – его платежеспособностьTH .HT Коэффициенты оценки финансовой устойчивости предприятия следующие: 1.КоэффициентB71 концентрации собственного капитала:

Ккск ККс *100%

где КRкскR — доля собственного капитала в финансовой структуре капитала; КRсR — собственный капитал;

К — суммарный (собственный и заемный) капитал.

Для сохранения финансовой устойчивости КRкскR должен быть не менее 60%

(КRкскR ≥ 60%).

2.КоэффициентB81 финансовой зависимости:

Кфз ККз *100%

где КRфзR — характеризует финансовую зависимость предприятия от внешних займов; КRзR — заемный капитал;

КRсR — собственный капитал.

Чем выше КRфзR, тем выше финансовая зависимость хуже финансовая устойчивость предприятия.

Финансовая устойчивость предприятия связана с понятием «T цена (стоимость) капитала» –T это общая сумма средств, которую необходимо уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему.

Заключительный тестовый контроль:

1.Нематериальные активы – это стоимость:

1.объектов интеллектуальной собственности

2.основных фондов

3.сырья

4.оборудования

5.материалов

2.Источниками инвестиций предприятия могут быть:

1.амортизационные фонды

2.прибыль фирм

3.сбережения населения

4.государственные финансы

5.все вышеперечисленное

3. Активы предприятия включают в себя:

1.основные средства и оборотные средства

2.основные средства, оборотные средства и нематериальные активы

3.оборудование, сырье, материалы и нематериальные активы

4.здания, сооружения, оборотные средства и нематериальные активы

5.основные средства и нематериальные активы

127

4. Основное требование максимизации прибыли:

1.минимизация издержек

2.удовлетворение спроса потребителя

3.прибыльность каждой единицы выпуска товара

4.минимизация розничной цены

5.увеличение объема выпуска продукции

5T . Субсидия – это:

1.предоставление средств другому бюджету или юридическому лицу на возвратной и возмездной основе

2.бюджетные средства, предоставляемые бюджету другого уровня на безвозвратной и безвозмездной основе для покрытия текущих расходов

3.средства, предоставляемые безвозмездно как бюджетам других уровней, так и юридическим лицам на осуществление определенных целевых расходов

4.бюджетные средства, предоставляемые бюджету другого уровня, физическому или юридическому лицу на условиях долевого финансирования целевых расходов

5.нет правильного ответа

6T . СубвенцияT T – это:

1.средства, предоставляемые безвозмездно как бюджетам других уровней, так и юридическим лицам на осуществление определенных целевых расходов

2.бюджетные средства, предоставляемые бюджету другого уровня на безвозвратной и безвозмездной основе для покрытия текущих расходов

3.бюджетные средства, предоставляемые бюджету другого уровня, физическому или юридическому лицу на условиях долевого финансирования целевых расходов

4.предоставление средств другому бюджету или юридическому лицу на возвратной и возмездной основе

5.нет правильного ответа

7. Оборотные средства:

1. утрачивают свою стоимость постепенно в процессе производства

2. используются в производстве неоднократно

3. обеспечивают непрерывность процесса воспроизводства

4. воспроизводят основные фонды

5. включают активную и пассивную часть основных фондов

8. Стоимость оборотных средств возмещается:

1. путем амортизационных отчислений

2. путем расчета затрат в натуральных измерителях

3. через показатель фондоотдачи

4. путем привлечения заемных средств

5.в составе выручки от реализации продукции (работ, услуг)

9.Фонды обращения:

1.участвуют в процессе производства

2.не участвуют в процессе производства 3.формируются из амортизационных отчислений

4.состоят из активной части основных фондов

5.утрачивают свою стоимость постепенно в процессе производства

10.ФинансоваяT структура капиталаT – это соотношение:

128

1.активов и пассивов предприятия

2.заемного капитала и кредитов банка

3.собственного и заемного капитала

4.основных фондов и оборотных средств

5.выручки предприятия и затрат (издержек) на производство

11. Собственный капитал предприятия включает:

1.уставной капитал, амортизационные отчисления, взносы

2.уставной капитал, прибыль, взносы

3.уставной капитал, прибыль, амортизационные отчисления, заемные средства

4.уставной капитал, прибыль, амортизационные отчисления, взносы

5.уставной капитал, кредиты, амортизационные отчисления

12.Амортизационный фонд предприятия используется для:

1.простого или расширенного воспроизводства основных фондов

2.расчетов по кредитам

3.строительства объектов недвижимости (зданий)

4.расчетов по заработной плате

5.все ответы верны

13.ДолгосрочныеT обязательства предприятия —T это:

1.кредиты и займы со сроком погашения до года

2.кредиты и займы со сроком погашения более года

3.кредиты и займы с неопределенным сроком погашения

4.кредиты и займы с необходимостью погашения по требованию заемщика

5.нет правильного ответа

14.При увеличении доли заемного капитала на предприятии финансовый риск:

1.уменьшается

2.увеличивается

3.остается неизменным

4.первоначально увеличивается, а затем уменьшается

5.зависит от состояния активов предприятия

15.Платежи органам финансово-банковской системы включают:

1.налоговые платежи в бюджет

2.налоговые платежи во внебюджетные фонды

3.уплату процентов банкам за пользование кредитами

4.погашение ранее взятых ссуд, страховые платежи

5.все ответы верны

16.Оборотный капитал:

1.используется многократно

2.используется многократно и постепенно потребляется на протяжении ряда производственных циклов

3.используется однократно

4.используется однократно и полностью потребляется в ходе каждого цикла производства

5.нет правильного ответа

129

17. Основной капитал:

1.используется однократно

2.используется однократно и полностью потребляется в ходе каждого цикла производства

3.используется многократно и постепенно потребляется на протяжении ряда производственных циклов

4.используется многократно

5.нет правильного ответа

18.Механизм образования и привлечения денежных ресурсов на предприятие предполагает их поступление за счет:

1.реализации продукции

2.погашения задолженностей

3.штрафов

4.пеней

5.страховых взносов

19.Обязательный взнос в госбюджет, осуществляемый юридическими лицами – это:

1.штраф

2.налог

3.профсоюзный взнос

4.страховка

5.пеня

20. Коэффициент финансовой зависимости – это отношение:

1.собственного капитала к заемным средствам

2.заемных средств к собственному капиталу

3.собственного капитала к оборотным средствам

4.собственного капитала к основным средствам

5.оборотных средств к основным средствам

Упражнения:

1B9 . Рассчитайте коэффициент концентрации собственного капитала, если величина собственного капитала составляет 30 млн руб., а суммарный капитал – 50 млн руб.

20B . Рассчитайте коэффициент финансовой зависимости, если величина заемного капитала составляет 20 млн руб., а собственного – 30 млн руб.

Рефераты

1.Финансовые ресурсы предприятия.

2.Структура финансовых ресурсов.

3.Источники финансовых ресурсов.

4.Собственные и заемные средства.

5.Финансовые отношения.

130

Тема 7. UМотивация и оплата труда на предприятии.

Основные изучаемые вопросы:

1.Мотивация.

2. Заработная плата.

3.Функции заработной платы.

4.Формы и системы оплаты труда.

5. Нормирование и оплата труда.

Мотивационная характеристика темы

СтимулированиеT работникаHT TH или группы работников к деятельности по достижению целей предприятия через удовлетворение их собственных потребностей является важнейшей целью предприятия.T Заработная плата, как объективная оценка вклада работника в результаты деятельности предприятия, является основной формой его мотивации. Для работника заработная плата – главная и основная статья его личного дохода, средство воспроизводства и повышения уровня благосостояния его самого и его семьи, а отсюда и стимулирующая роль заработной платы в результатах труда для увеличения размера получаемого вознаграждения.

Основные категории и понятия

Мотивация. Методы и формы мотивации. Заработная плата. Стимулирующая, воспроизводственная и регулирующая функция заработной платы. Принципы организации заработной платы. Формы и системы оплаты труда. Тарифноквалификационный справочник. Ставка заработной платы. Оклад (должностной оклад). Тарифная ставка заработной платы. Государственных гарантий по оплате труда. Компенсационные выплаты. Стимулирующие выплаты.

Цели занятия.

Общая цель: изучить формы и системы оплаты труда на предприятии.

Конкретные цели |

|

Знать |

Уметь |

Основные термины и понятия по те- |

Оперировать основными терминами и по- |

ме “Мотивация и оплата труда на |

нятиями по теме “Мотивация и оплата |

предприятии ”. |

труда на предприятии ”. |

Контрольные вопросы и задания для определения исходного уровня знаний:

1.Дайте определение понятию заработная плата.

2.Какие виды заработной платы Вы знаете?

3.Чемноминальнаязаработнаяплатаотличаетсяотреальнойзаработнойплаты?

4.Какие функции выполняет заработная плата?

5.В чем выражается стимулирующая функция заработной платы?

6.В чем заключается воспроизводственная функция заработной платы?

7.Перечислите основные принципы организации оплаты труда.