Расходы предприятия. Себестоимость продукции

Понятия расходов и затрат. Их классификация.

Состав затрат, включаемых в себестоимость продукции. Их классификация.

Сметный расчет себестоимости реализованной продукции.

Методы учета затрат и калькулирования себестоимости продукции.

Маржинальный анализ, расчет точки безубыточной прочности, порога рентабельности.

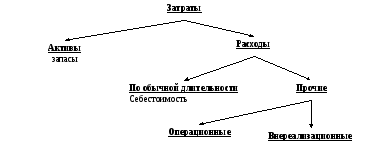

1.Затрата предприятия может приобретать вид активов, т.е. имущества (оборудования и т.д.), и могут приобретать вид расходов.

Затраты становятся расходами исходя из связей их с моментом реализации продукции, т.е. когда они списываются на себестоимость отгруженной (реализованной) продукции.

Р асходы

организации делятся на 3 группы:

асходы

организации делятся на 3 группы:

Расходы по обычной деятельности

Расходы, связанные с изготовлением и продажей продукции (если предприятие производит);

- связанные с перепродажей и приобретением товаров (торговля);

- связанные с выполнением работ или оказанием услуг (сфера услуг).

Расходы по обычной деятельности сформируют себестоимость продукции (услуг) и включают: сырье, материалы, амортизацию, оплату труда и прочие расходы.

Операционные расходы

Расходы, связанные со сдачей имущества в аренду;

– с участием предприятия в уставных капиталах других организаций;

– с продажей и выбытии основных средств;

– проценты за использование кредитов и займов;

– оплата услуг банков;

– некоторые налоги.

Внереализационные. Расходы не являются объективно необходимыми. Включают:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных данным предприятием убытков;

убытки прошлых лет, признанные в учетном периоде;

убытки от списания дебиторской задолженности, по которому истек срок исковой давности (курсовая разница).

У эффективно работающих предприятия в структуру расходов должны преобладать расходы по обычной деятельности (90%).

![]()

Если в сумме расходов начинают преобладать операционные и внереализационные расходы, то причины этого:

Неэффективность основного вида деятельности;

Изменение характера деятельности организации (перепрофилирования). Необходимо изменить учредительные документы;

Случайные факторы, которые должны устраняться.

2. Себестоимость продукции– стоимостная оценка, использованная в ее производстве сырья, материалов, топлива, энергии, основных средств (амортизации), трудовых ресурсов (оплата труда) и др.

В целях калькулирования и планирования себестоимости продукции затраты (расходы), входящие в ее состав классифицируются по различным критериям.

1. По экономическим элементам, отражающим экономическую социальность затрат:

а) материальные затраты;

б) оплата труда;

в) отчисления на социальные нужды;

г) амортизация и др.

Данная классификация применяется при определении себестоимости продукции в целом по предприятию за отчетный период, а также при разработке сметы затрат на ее производство.

2. По калькуляционным статьям – по направлению использования затрат:

а) общепроизводственных

б) общехозяйственных

в) коммерческих

3. По способам включения в себестоимость отдельных видов продукции различают:

а) прямые затраты, которые прямо по норме можно отнести на конкретный вид продукции;

оплата труда основных производственных рабочих;

технологические: топливо и энергия.

б) косвенные расходы, которые связаны с работой подразделений или предприятия в целом:

расходы на управление обслуживания производства: общепроизводственные и общехозяйственные расходы, которые распределяются между видами продукции пропорционально условно-выбранной базе распределения, в качестве которых могут выступать:

Прямые материальные затраты;

Прямая оплата труда;

Пропорционально сумме прямых затрат;

Выручка от продаж.

По носителям затрат, т.е. по видам продукции и услуг.

По местам возникновения, т.е. подразделения предприятия (затраты основных, вспомогательных подразделений и т.п.).

По эффективности доходности (использования):

а) производительные;

б) непроизводительные – потери от брака, оплата проектов.

7. В зависимости от реагирования на изменение объемов производства различают:

а) переменные затраты, т.е. изменяющихся с изменением объема (аналог прямых затрат);

б) условно-постоянные расходы, т.е. не реагирующие на изменение объема в пределах одного масштаба производства (зарплата управленческого персонала, амортизация, арендная плата, содержание зданий)

3. В процессе планирования деятельности предприятия и его подразделений необходимо рассчитывать и устанавливать плановые задания по уровню себестоимости реализованной продукции (себестоимости продаж), т.к.:

1) Себестоимость непосредственно влияет на прибыль предприятия

![]()

Поэтому спрогнозировать объем прибыли невозможно без прогноза себестоимости продукции.

2) Планирование себестоимости продукции необходимо для контроля уровня затрат на производство на предприятии, которое заключается в сравнении себестоимости продукции с плановой в целом, а также в разрезе элементов и статей калькуляции и выявления отрицательных отклонений.

Планирование себестоимости осуществляется путем разработки сметы или бюджета себестоимости реализованной продукции.

Этапы ее разработки:

Определяется себестоимость остатков готовой продукции на складе на начало и конец периода (планирования);

Определяются плановые остатки незавершенного производства на начало и конец периода;

Берется величина прямых материальных затрат из бюджета (сметы) прямых материальных затрат

![]() ;

;

Берется величина прямых затрат на оплату труда и сметы (бюджета) расходов на оплату труда основных производственных рабочих;

Берется планируемая величина общепроизводственных расходов из сметы (бюджета) общепроизводственных расходов;

Определяется плановая величина расходов, произведенных за период

![]() ;

;

Рассчитывается плановая себестоимость товарной, т.е. готовой к реализации продукции

![]() ;

;

Рассчитывается плановая себестоимость реализованной продукции

![]() ;

;

Таким образом, необходимо различать 3 величины:

- расходы организации за период;

- себестоимость готовой и товарной продукции;

- себестоимость реализованной, т.е. отгруженной продукции.

Они не совпадают между собой в следствие наличия и изменения остатков НЗП и ГП на складе.

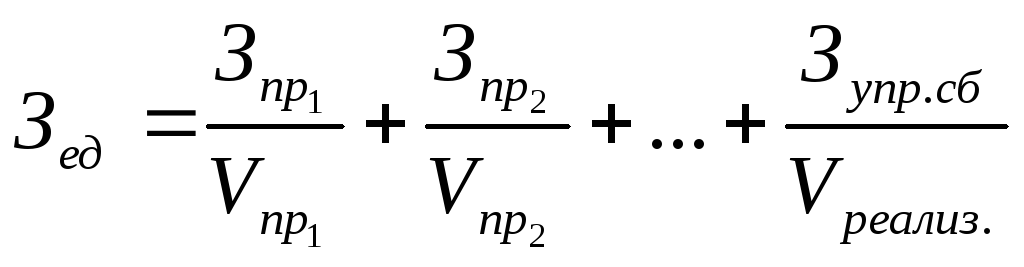

4. 1. В зависимости от типов производства и обхекта калькулирования различают следующие методы:

а)Попроцессный используется в отраслях с простым технологическим процессом, непрерывным производственным циклом, массовым характером производства и узкой номенклатуры выпуска (газовая, нефтедобывающая, угольная промышленность и т.д.).

Затраты на единицу продукции в этом случае рассчитываются:

![]() .

.

б) Попредельный– объект учета является передел, т.е. стадия технологического процесса (применяется в отраслях с серийным и поточным производством)

.

.

Затраты делятся по переделу.

в) Позаказный применяется в единичном и опытных производствах, где объектом калькулирования являются заказ на определенное количество продукции или услуг. При нем прямые затраты сразу в прямых отчетах (?) к 20 счету («Основное производство»).

Косвенные затраты собираются по подразделениям и в конце периода распределяются между заказами пропорционально условно-выбранной базе.

2. В зависимости от полноты включения затрат себестоимость продукции различают методы калькулирования:

а) Традиционный, применяемый в б/у метод калькулирования полной себестоимости, включающий как постоянные, так и переменные затраты.

Типовой перечень статей калькуляции

Сырье и материалы;

Возвратные отходы (вычитаются);

Покупные изделия, полуфабрикаты и услуги производства характера сторонних ограничений;

Топливо и энергия на технологические цели;

Основная заработная плата основных производственных рабочих;

Дополнительная заработная плата основных производственных рабочих;

Отчисления на социальные нужды;

Общепроизводственные

расходы.

Общепроизводственные

расходы.

Итого сокращенная производственная (цеховая) себестоимость:

Общехозяйственные расходы;

Потери от брака (в фактической калькуляции);

Прочие

производственные расходы.

Прочие

производственные расходы.

Итого производственная себестоимость

Коммерческие затраты.

Перечень статей калькуляции определяется самим предприятием с учетом отраслевых рекомендаций. Основные требования максимально полно выделить прямые затраты.

б) Калькулирование неполной себестоимости, включающие прямые затраты непосредственно связанные с данным видом продукции, т.е. калькулирования по прямым затратам применяется в управленческом учете система directcosting.

При ней в себестоимости отдельных видов продукции включается только затраты.

Постоянные же затраты, не распределяемые между изделиями, в конце периода относятся на уменьшение выручки от продаж; это позволяет помимо прибыли сформировать промежуточный результат, т.е. маржинальный доход(маржинальная прибыль).

![]()

Данный метод учета затрат позволяет провести маржинальный анализ (анализ безубыточности производства).

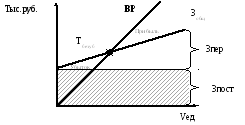

5. Маржинальный анализ заключается в нахождении безубыточного (критического, равновесного) объема производства, при котором выручка от продаж покрывает все затраты (постоянные и переменные), т.е. прибыль предприятия равна 0.

Его можно выполнить 2-мя методами.

Точка безубыточности находится на пересечении линии Выручки от продаж и линии всех затрат, правее и выше – зона прибыли, левее и ниже – зона убытка.

Для предприятия выгодно, чтобы точка сдвигалась влево, что означает, что при меньшем объеме продаж, предприятие окупает все затраты, т.е. достигает уровня безубыточности.

Общую величину расходов предприятия можно выразить в виде формулы:

![]()

Определить формулу общих затрат можно следующими методами:

Метод минимум-максимум

Этапы:

Находится maxиminобъем производства за рассматриваемый период;

Находится соответствующий им maxиminвеличины затрат;

Рассчитывается ставка переменных затрат на единицу продукции:

![]()

Рассчитывается величина постоянных затрат

![]()

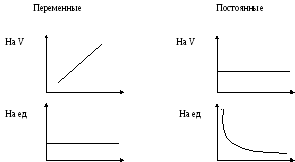

Постоянные

и переменные затраты ведут себя по-разному

при изменении объемов производства.

Постоянные

и переменные затраты ведут себя по-разному

при изменении объемов производства.

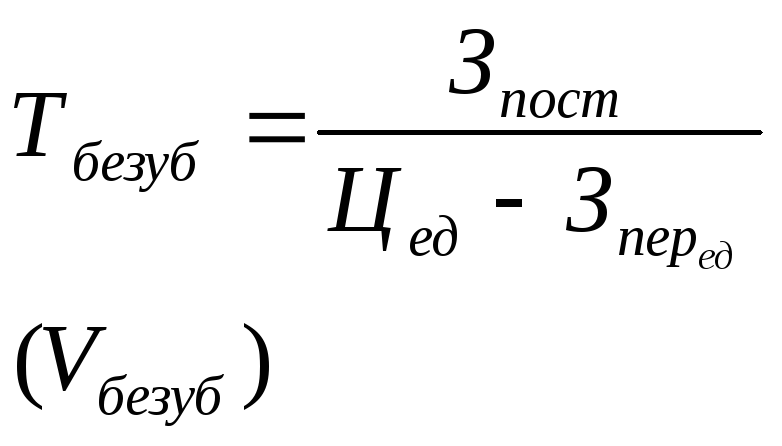

Маржинальный анализ позволяет определить критический (безубыточный)Vпроизводства в единицу продаж, который рассчитывается:

.

.

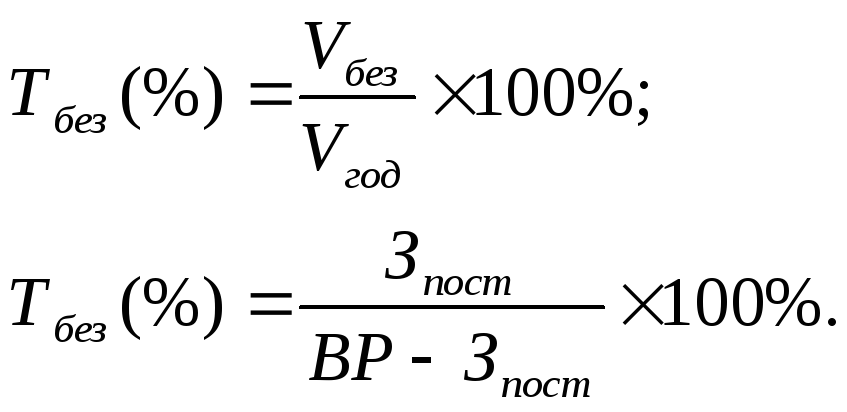

Можно рассчитать уровень безубыточность в % от годового объема продаж:

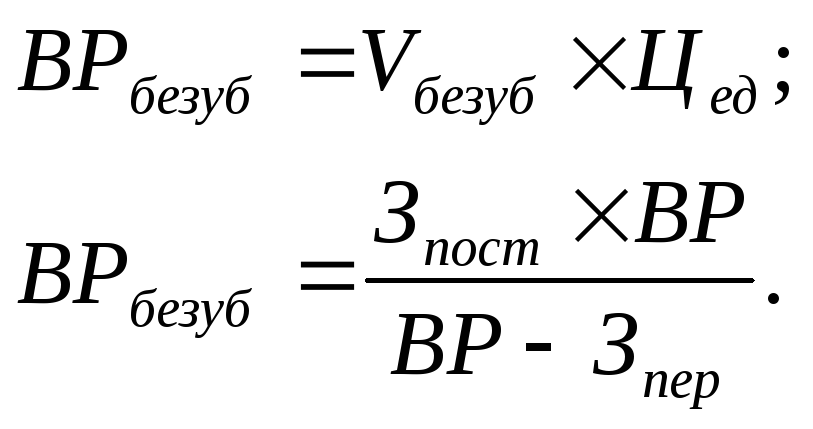

Можно рассчитать порог рентабельности, т.е.Vвыручки от продаж, соответствующий безубыточномуVпродаж:

Можно рассчитать запас финансовой прочности,показывающий, насколько фактический объем выручки превышает порог рентабельности, т.е. безубыточный объем выручки.

![]()