Фактор риска и сравнительный график оценки проекта

Любое нововведение - это неизвестность и риск, причем риск проявляется через вероятность его технической неосуществимости ( Р техн ) или его коммерческой неудачи ( Р ком ).

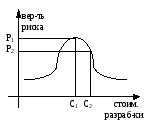

Для недорогого или небольшого проекта общий риск в виде индекса предпочтительности можно оценить по ожидаемой величине отношения “эффект: затраты” (э/з). Это иллюстрируется рисунком, характеризующим зависимость стоимость водки от вероятности риска.

i = э/з * pтехн * pкомм

Графические методы анализа позволяют, построив рисунок, по величине риска ( Р1 и Р2 )количественно определить как наиболее вероятную стоимость проекта (С1), так и максимально приемлемую стоимость (С2), за которой финансовых ресурсов фирмы становится уже недостаточно.

Для крупных и дорогих проектов, отвлекающих значительные ресурсы фирмы, риск заключается в превышении затрат над финансовыми возможностями.

Непредвиденный рост затрат на разработку НВ создает напряженность в движении наличности и при неуплате обязательств заканчивается крахом (Rolls Royce).

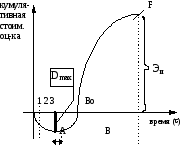

Этого можно избежать, проводя заблаговременно кумулятивную оценку движения наличности для выявления рисков и путей их преодоления. Это иллюстрируется рисункомфинансового профиля проекта:

1 - прикладные исследования (доказана техническая осуществимость)

2 - отработана технологя производства (затраты опытного производства, опытный завод или прототип товара)

3 - вложения в предприятие-производитель

А - стартовые затраты

В - выход на рынок и прибыль от продаж

Во - точка нулевой прибыли

F - финиш (снятие товара с производства)

Dmax - максимальный отток денежных средств

Эи - интегральный экономический эффект

Идея диаграммы: манипулируя величиной затрат капитала и временем t для создания НВ, фирма стремится так организовать движение наличности, ( т.е. доходы и расходы во времени ) чтобы наличность всегда была в нужном объеме и как раз вовремя. Это - условие жизнеспособности фирмы, основанное на точном расчете и анализе.

Все возможные случаи могут быть сведены к 3-м вариантам:

-

Сумма платежей меньше финансовых запасов фирмы. Здесь финансовые ограничения не влияют на выбор проекта.

-

Сумма платежей равна ожидаемому минимуму наличности. Это приводит к рискованной ситуации : могут уменьшиться доходы или задержаться поступления, может наступить неудачные сроки обязательных платежей. Выходы :

-

пересмотреть график разработки НВ, чтобы расходы распределялись на более длительный период времени, либо затраты попали в период большого положительного сальдо

-

разработать план изыскания дополнительных финансовых средств до того, как их недостаток станет критическим (краткосрочный кредит, страхование рисков)

-

Потребности в деньгах больше, чем их наличность. Это может вызвать прекращение проекта. Девиз -”Лучше пожертвовать проектом, чем фирмой”.

Другие альтернативы связаны с частичной разработкой проекта и последующим лицензированием или организацией совместного предприятия с другой фирмой.

В исключительных случаях научно-техническая и инновационная ценность проекта может сделать привлекательным поглощение этой фирмы другой, а в удачных случаях - выгодное слияние 9если фин кризис разрушит торговые позиции этих фирм).

Анализ рисков используется для сравнения проектов друг с другом и анализа многопроектного портфеля в целом.

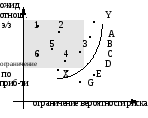

Результаты таких графических сравнительных оценок показаны на рисунке:

Здесь проекты, попавшие по ту или иную сторону разделительной границы XY, сортируются на удовлетворяющие (A, B, C, D) (E, G) допустимым условиям, и удовлетворяющие условиям, оказавшиеся на заштрихованном участке (1, 2, 3, 4, 5, 6). Они имеют приемлемое отношение “эффект: затраты” и max допустимое значение вероятности рискасоответствуют целям бизнеса.

Все буквенные проекты от А до G должны быть отвергнуты.

Некоторые цифровые проекты (3 и 4), хотя, может быть, и отвечают некоторым неэкономическим критериям (социальным, политическим, экологическим) и попали на заштрихованный участок, но они тоже должны быть отвергнуты, т.к. только на пределе отвечают финансовым критериям ( без учета погрешностей расчета).