2,4. Оценка эффективности использования заемного капитала. Эффект финансового рычага

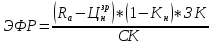

ЭФР – показывает на сколько процентов увеличится рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия.

Если ЭФР принимает положительное значение то предприятию выгодно привлекать заемные средства, так как в этом случае растет сумма собственного капитала.

Если ЭФР принимает отрицательное значение то возникает эффект дубинки и происходит «проедание» собственного капитала, что может привести к банкротству предприятия.

Ra – рентабельность совокупных активов до уплаты налогов и процентов по кредиту

Цн – номинальная цена заемных ресурсов, т.е. отношение процентов к уплате к сумме заемных средств

Кн – уровень налогообложения , т.е. отношение текущего налога на прибыль к сумме прибыли до налогообложения

З К – заемный капитал

СК – собственный капитал

З К\CК – плече финансового рычага

Таблица – расчет

|

наименование показателя |

алгоритм расчета |

значение показателя |

|

прибыль о уплаты налога и процентов |

Ф2(стр 2300+стр2330) |

9850 |

|

проценты к уплате т.р. |

Ф2 стр 2330 |

2050 |

|

прибыль отчетного года после уплаты процентов за кредит |

Ф2 стр 2300 |

7800 |

|

налог на прибыль т.р. |

Ф2 стр 2410 |

1875 |

|

уровень налогообложения (Кн), коэффициент |

Ф2 стр 2410/стр2300 |

0,24 |

|

средняя годовая сумма активов (А), т.р. |

Ф1 (стр1600отчетного +1600прошлого года/2) |

55000 |

|

Средняя годовая сумма собственного капитала СК , т.р. |

Ф1 (стр 1300 отчетного года+стр1300 прошлого года/2) |

35300 |

|

среднегодовая сумма заемного капитала З К |

Ф1 PR отчетного +PR прошлого/ 2 |

12250 |

|

плечо финансового рычага З К\CК Коэффициент |

PR|CR |

0,35 |

|

рентабельность совокупного капитала до уплаты налогов и процентов (Rа)% |

прибыль до уплаты… /А *100 |

17,91 |

|

номинальная цена заемных ресурсов Цн проценты |

Ф2 стр2330/зк*100 |

16,73 |

|

ЭФР в процентах |

|

0,31 |

ЭФР принимает положительное значение, следовательно, предприятию выгодно привлекать средства со стороны, т.к. при этом рентабельность собственного капитала увеличилась 3,2 %.

Это объясняется тем что рентабельность совокупных активов превышает номинальную цену заемных ресурсов.

21.01.14.

2.5. Анализ эффективности и интенсивности использования капитала (деловой активности).

Стабильность фсп зависит от деловой активности предприятия. Все показатели деловой активности делятся на показатели эффективности и показатели интенсивности использования капитала.

К показателям интенсивности относятся показатели оборачиваемости всех элементов капитала, а к показателям эффективности – показатели рентабельности. Кроме того уровень деловой активности отражает показатели динамики выручки и прибыли, широта рынков сбыта, наличие экспортируемой продукции, деловая репутация предприятия. Оценивая динамику исновных показателей неоходимо сопоставить темпы роста прибыли с темпами роста выручкм и имущества. Вмировой экономике это соотношение называется «золотым правилом экономики предприятия»

ТРп большеТРв большеТРа больше 100%

ТРп= Ф2 стр. 23000отч.го/стр.2300пр.г. *100% 69,7%

ТРв = Ф2 стр.2110отч.г./2110пр.г. *100 82,8%

ТРа=Ф1 стр 1600отч.г. /1600 пр.г. *100 144,4%

На анализируемом предприятии «золотое правило» не выполняется, так как рост имущества на 44,4 % сопровождается сокращение выручки на 17,2%, что свидетельствует о неэффективности производственной деятельности. Сокращение выручки сопровождается ещё большим сокращением прибыли – 30,3% что позволяет сделать вывод неэффективности и коммерческой деятельности.

Золотое правило может и не выполнятся если предприятие вкладывает средства в проекты с длительным сроком окупаемости.

Следующим этапом анализа является расчетпоказателей рентабельности и оборачиваемомсти всех элементов капитала. Данные показатели имеют большое значение при оценки ФСП так как скорость обращения капитала оказывает непосрественное влияние на платежеспособность предприятия.

Расчет показателей деловой активности.

|

|

наименование |

Алгоритм расчета |

|

1 |

Коэффициент оборачиваемости активов |

|

|

2 |

Коэффициент оборачиваемости основных средств |

|

|

3 |

Фондоотдача |

|

|

4 |

Коэффициент оборачиваемости оборотных средств |

|

|

5 |

Коэффициент оборачиваемости материально производственных запасов |

|

|

6 |

Коэффициент оборачиваемости дебиторской задолженности |

|

|

7 |

Коэффициент оборачиваемости кредиторской задолженности |

|

|

8 |

длительность одного оборота совокупных активов |

|

|

9 |

Длительность одного оборота текущих активов (оборотных средств) |

|

|

0 |

Длительность одного оборота материально производственных запасов (длительность производственного цикла) характеризует время с момента поступления мпз на предприятие до момента получения готовой продукции |

|

|

1 |

Срок погашения дебиторской задолженности |

|

|

2 |

Срок погашения кредиторской задолженности |

|

|

3 |

Соотношение дебиторской и кредиторской задолженности |

|

|

4 |

Длительность операционного цикла, характеризует время с момента поступления материалов на склад до момента получения выручки |

|

|

5 |

Длительность финансового цикла, период времени с момента оплаты поставщикам за сырье и материалы до момента получения денег от покупателей за поставленную продукцию |

|

|

6 |

Рентабельность совокупных активов |

|

|

7 |

Рентабельность собственного капитала, показывает сколько прибыли получено с одного рубля принадлежащего собственнику |

|

|

8 |

Сумма высвобождаемых или вовлекаемых в оборот средств |

|

Для расчета показателей деловой активности составим вспомогательную таблицу.

Таблица вспомогательная.

|

наименование показателя |

отчетный год |

прошлый год |

|

выручка |

80400 |

97120 |

|

себестоимость |

61230 |

70723 |

|

Прибыль до налогооблажения |

7800 |

11184 |

|

А ср.\год |

55000 |

43450 |

|

ОФ ср.год |

21250 |

16400 |

|

ОбС ср.год. |

21000 |

15750 |

|

МПЗ ср.год |

10900 |

8150 |

|

ДЗср.год |

3950 |

1900 |

|

КЗср.год. |

7250 |

7650 |

|

СКср.год |

35300 |

23535 |

Таблица – анализ деловой активности.

|

|

наименование показателя |

отчетный год |

прошлый год |

динамика |

|

1 |

Коэффициент оборачиваемости активов |

1,46 |

2,24 |

-0,77 |

|

2 |

Коэффициент оборачиваемости основных средств |

3,78 |

5,92 |

-2,14 |

|

3 |

Фондоотдача |

2,88 |

4,31 |

-1,43 |

|

4 |

Коэффициент оборачиваемости оборотных средств |

3,83 |

6,17 |

-2,34 |

|

5 |

Коэффициент оборачиваемости материально производственных запасов |

5,62 |

8,68 |

-3,06 |

|

6 |

Коэффициент оборачиваемости дебиторской задолженности |

20,35 |

51,12 |

-30,76 |

|

7 |

Коэффициент оборачиваемости кредиторской задолженности |

11,09 |

12,70 |

-1,61 |

|

8 |

Длительность одного оборота совокупных активов |

246 |

161 |

85 |

|

9 |

Длительность одного оборота текущих активов (оборотных средств) |

94 |

58 |

36 |

|

10 |

Длительность одного оборота материально производственных запасов (длительность производственного цикла) |

64 |

41 |

23 |

|

11 |

Срок погашения дебиторской задолженности |

18 |

7 |

11 |

|

12 |

Срок погашения кредиторской задолженности |

32 |

28 |

4 |

|

13 |

Соотношение дебиторской и кредиторской задолженности |

0,545 |

0,248 |

0,30 |

|

14 |

Длительность операционного цикла |

84 |

93 |

-8 |

|

15 |

Длительность финансового цикла |

73 |

80 |

-7 |

|

16 |

Рентабельность совокупных активов |

14,18 |

25,74 |

-11,56 |

|

17 |

Рентабельность собственного капитала |

22,10 |

47,52 |

-25,42 |

|

18 |

Сумма высвобождаемых или вовлекаемых в оборот средств |

7961,49 |

|

|

Эффективность и интенсивность использования капитала падает, о чет свидетельствует замедление оборачиваемости всех элементов капитала и снижением уровня рентабельности всего имущества и собственного капитала. Продолжительность нахождения капитала в активах увеличилась на 85 и составила 246 дней замедление оборачиваемости совокупного капитала произошло в равной степени как за счет замедления оборачиваемости основных, так и в результате замедления оборачиваемости оборотных средств.

Фондоотдача характеризует эффективность использования основных средств. Фондоотдача уменьшилась 1,43 руб. и составила в отч. году 2,88руб. то есть со 1 руб. вложенного в основные средства предприятие получило продукции на 1,43 р. меньше чем в прошлом году .

Замедление оборачиваемости оборотных средств на 36 дней привело к дополнительному вовлечению средств в оборот в суме 7962 р.

Увеличение срока погашения дебиторской задолженности на 11 дней привело к оттоку средств из оборото предп.; а увеличение срока кредиторской задолженности на 4 дня повлекло за собой приток средств в оборот предп. Превышение сроков повышения погашение кред. Зад. Над дебет. Позволило как в отчетном так и прошлом году увеличить приток средств в оборот предприятия.

В анализируемом периоде на предприятии наблюдается увеличение производственного цикла на 23 дня операционного цикла на 34 дня и финансового цикла на 30 дней такая динами может негативно сказаться на финансовой деятельности предприятия т.к. увеличивается разрыв между закупкой сырья и получением выручки, а это требует дополнительного финансирования.

Чем короче циклы тем ниже степень обеспеченность организации оборотными активами и тем рискованнее деятельность организации.

Чем больше продолжительность циклов тем выше потребность организации в финансировании и тем больше возникает необходимость в привлечении заемных средств.

Цель управления оборотными активами состоит в сокращении финансового цикла и замедлении срока оборота кредиторской задолженности до приемлемого уровня.

Сокращение финансового цикла достигается следующим образом:

-

Уменьшение продолжительности производственного цикла за счет оптимизации схем закупки сырья, производственного процесса и уменьшение времени нахождение готовой продукции на складе.

-

Уменьшение срока погашения дебиторской задолженности за счет ужесточения политики взыскания долгов

-

Увеличение срока погашения кредиторской задолженности за счет получения отсрочки платежей поставщикам.

27.01.15.

3 раздел

Анализ финансового состояния предприятия.

-

Оценка платеже способности и ликвидности предприятия.

Платеже способность – это способность предприятия погасить наиболее срочные обязательства при помощи денежной наличности.

Ликвидность предприятия – это способность предприятия погасить наиболее срочные обязательства при помощи текущих активов, даже с нарушением срока погашения предусмотренного договором.

Для оценки ликвидности и платеже способности рассчитывают следующие показатели:

-

К ал – показывает какая часть краткосрочных обязательств может быть немедленно погашена при помощи денежной наличности. А1/П1+П2 Кал0,2 – 0,7

-

Ккл – быстрой или критической ликвидности показывает сможет ли предприятие рассчитаться по наиболее срочным обязательствам привлекая по мимо денежных средств дебиторскую задолженность А1+А2/П1+П2 Ккл 0,7 – 1

-

К тл текущая ликвидность – характеризует общую обеспеченность предприятия текущими активами для покрытия краткосрочных обязательств и ведения текущей хозяйственной деятельности А1+А2+А3/П1+П2 К тл 1 – 2 превышение рассчитанных показателей над нормативными является негативным фактором и свидетельствует о не эффективном использовании имеющих ся у предприятия средств

-

Если рассчитанные коэффициенты находятся в пределах нормативных или превышают их то рассчитывается коэффициент утраты платежеспособности К уп который показывает сможет ли предприятие утратить свою платеже способность ближайшие 3 месяца К уп =К та отч + 3/12(Ктаотч.+Кта прош)/2

К уп больше 1 то предприятие не утратит своей платеже способности, и на оборот.

-

Если рассчитанные показатели ниже нормативных то рассчитывают коэффициент восстановление платежеспособности который показывает сможет ли предприятие в течение 6 месяцев восстановить платежеспособность К вп = К таотч +6/12(К таотч+Кта прошл)/2 если Rdg больше единицы то предприятие имеет реальную возможность восстановить платежеспособность в ближайшие полгода и на оборот.

Таблица – оценка платежеспособности и ликвидности предприятия

|

наименование показателя |

отчетный год |

прошлый год |

динамика |

|

Кал |

0,345 |

0,506 |

-0,161 |

|

Ккл |

0,724 |

0,894 |

-0,170 |

|

Ктл |

1,552 |

1,765 |

-0,213 |

Поскольку все показатели находятся в пределах нормативных значений рассчитаем коэффициент утраты платежеспособности

Поскольку динамика рассчитанных показателей отрицательная и К вп меньше 1 можно сделать вывод что есть вероятность утраты платежеспособность

Коэффициент абсолютной ликвидно краткосрочные обязательства обеспечены денежной наличность на 34,5%; привлекая дебиторскую задолженность краткосрочные обязательства могут быть погашены на 72,4%;

Превышение текущих активов над текущими обязательствами на 1,552 раза дает предприятию возможность по краткосрочным обязательствам но и вести текущую хоз. деятельность

Отрицательная динамика показателей свидетельствует об ухудшении КСП для его стабилизации необходимо продать часть материально производственных показателей но продажа значительной части МПЗ может привести приостановке производства, по этому в некоторых случаях целесообразней реализовать часть неиспользуемых основных средств.