politika фін курссова

.pdf41

індивідуальний підхід.

Таким чином, комплексний аналіз депозитної політики банку є інформаційною передумовою для прийняття рішень, а також аналітичним забезпеченням для узагальнення та оцінки результатів реалізації депозитної політики.

Висновки до розділу 2

Інформаційне забезпечення виконує добір відповідних інформаційних показників необхідних для здійснення аналізу, планування, регулювання,

контролю, а організаційне забезпечення регламентує чіткий розподіл функцій управління залученням депозитних ресурсів.

Організаційне забезпечення створюється завдяки узгодженій роботі всіх рівнів управління банку, тобто на стратегічному рівні задіяні збори учасників,

спостережна рада, на тактичному – правління банку, комітет з управління активами і пасивами, тарифний комітет, на оперативному – служба маркетингу банку, депозитний відділ.

Інформаційне забезпечення формується із зовнішніх та внутрішніх джерел інформації. Інформаційне забезпечення формується на основі чинного законодавства, а також на різних формах звітності.

Процес формування депозитної політики банку першочергово вимагає визначення її мети і завдань, що відображають зміст мети і завдань банківської політики і цілому. Так, узагальнено метою депозитної політики банку є досягнення довгострокових цілей банку щодо зростання клієнтської бази,

збільшення конкурентоспроможності шляхом надання якісних банківських послуг, які відповідають високим професійним та етичним стандартам і забезпечують відповідний прибуток банку.

42

При реалізації депозитної політики визначаються основні її етапи, на яких проводить маркетинговий аналіз, оцінка ресурсних можливостей, вибір типу депозитної політики, визначення напрямів і поточних задач, добір інструментів.

Кожний із етапів пов’язаний із попереднім і по завершенню забезпечує перехід до наступного.

Реалізація депозитної політики забезпечується використанням цінових і нецінових інструментів. Банком визначається витратність тих чи інших видів інструментів та приймається рішення щодо їх використання і оптимального співвідношення.

Контроль за реалізацією депозитної політики проводиться на стратегічному, тактичному та оперативному рівні; використовується попередній, поточний та підсумковий контроль. Взаємодія зазначених видів контролю дозволяє оперативно виявляти недоліки та відхилення з метою прийняття управлінських рішень щодо їх усунення чи вдосконалення.

В процесі аналізу депозитної політики банку використовуються загальні інструменти стратегічного, фінансового та економіко-математичного аналізу.

Використання даних інструментів мають важливе значення, оскільки дають змогу оцінити поточний стан депозитної політики банку, виявити існуючи проблеми та переваги, а також оцінити перспективи на ринку депозитних послуг.

Окреме місце в процесі реалізації депозитної політики належить оцінці її ефективності, що застосовується з використанням кількісних та якісних показників.

Таким чином, механізм формування депозитної політики банку являє собою складний, взаємопов’язаний та узгоджений процес, метою якого є досягнення поставлених цілей не лише на рівні депозитної стратегії, а також на рівні загальної банківської політики.

43

РОЗДІЛ 3

ШЛЯХИ ВДОСКОНАЛЕННЯ ФОРМУВАННЯ І РЕАЛІЗАЦІЇ ДЕПОЗИТНОЇ ПОЛІТИКИ БАНКУ

3.1 Стратегічне управління банку в процесі формування та реалізації депозитної політики банку

Банки, як суб’єкти фінансової системи країни, в процесі здійснення своєї діяльності потребують пошуку нових підходів до організації управління.

Більшість серед існуючих сьогодні концепцій управління розглядає організацію як відкриту систему, котра постійно взаємодіє з окремими елементами зовнішнього середовища. Концепцією, яка базується на вивченні відносин у системі «середовище-організація», є стратегічне управління, одним із інструментів якого є використання збалансованої системи показників (BSC).

Основу BSC формують такі чотири елементи або перспективи, як фінанси

(уявлення про банківську установу в акціонерів та інвесторів), клієнти

(репутація банку в очах клієнтів), внутрішні бізнес-процеси (які саме з них необхідно оптимізувати) та навчання і розвиток (можливості зростання й розвитку банків та їх працівників). Для побудови та ефективної реалізації депозитної політики банку, як стратегії, необхідним є використання компонентів збалансованої системи показників.

У кожній з цих елементів формулюються ключові цілі, які базуються на загальній стратегії, визначаються джерела підвищення ефективності та показники їх оцінки - ключові показники ефективності (Key Performance Indicators). KPI дозволяють оцінити діяльність кожного структурного підрозділу, причому не тільки в контексті досягнутого результату, але і з критичних позицій.

Побудова збалансованої системи показників дає змогу банківській установі досягнути таких стратегічних результатів:

отримання прогнозованого рівня прибутку у довгостроковому періоді;

44

задоволення потреб суб'єктів економіки у кредитних ресурсах;

збільшення внутрішнього ресурсного потенціалу для задоволення попиту

вактивних операціях;

виявлення зовнішніх джерел поповнення ресурсного потенціалу;

ефективне управління системою банківських ризиків;

можливість розробки та надання новітніх банківських послуг;

володіння конкурентною позицією на ринку банківських послуг.

Реалізація депозитної політики банку за допомогою збалансованої

системи показників відбувається поетапно у зворотному по відношенню до постановки цілей порядку (рисунок 3.3)

Фінансова складова є домінуючим елементом у структурі BSC, оскільки дає змогу оцінити ефективність обраної стратегії. Поліпшити результати діяльності банку можна двома шляхами – мінімізуючи витрати на формування ресурсів та максимізуючи приріст доходів від проведення активних операцій і виявляючи нові джерела зміцнення банківського ресурсного потенціалу.

Аналізуючи елементи фінансової складової BSC, варто зауважити, що в процесі управління керівництво стикається з двома альтернативами - або нарощувати майбутній потенціал, що вимагає відповідних витрат, або оперувати показниками поточної ефективності, що дозволяє отримати доходи у короткостроковому періоді, однак це не забезпечить банківській установі конкурентні переваги у майбутньому.

Перспектива «Ринок/Клієнти» містить інформацію, що відображає реакцію зовнішнього середовища на здатність банківської установи задовольняти потреби клієнтів для досягнення своїх фінансових показників:

задоволення клієнтів якістю обслуговування, збереження існуючої клієнтської бази, розширення клієнтської бази, прибутковість клієнта, питома вага клієнта у портфелі банку.

Цілі клієнтської складової описують відповідну стратегію вибору цільової групи споживачів та задоволення їх потреб, а цілі фінансової -

45

економічні результати успішної стратегії (збільшення доходів, зростання ефективності). Інші елементи BSC - внутрішні бізнес - процеси та навчання і розвиток - формулюють, у який спосіб необхідно реалізувати відповідну обрану стратегію.

Дві найважливіші компоненти стратегії залежать від перспективи

«внутрішні бізнес – процеси», а саме: формулювання та представлення клієнтам певної споживчої цінності та оптимізації процесів та мінімізації витрат як способів підвищення ефективності у фінансовій складовій BSC.

Серед сегментів перспективи «внутрішні бізнес-процеси» виділяємо: процес управління клієнтами, інноваційні процеси, законодавчий та соціальний процеси та процес управління депозитною політикою (рис. 3.4).

Пріоритети внутрішньої складової збалансованої системи показників вказують на реалізацію стратегії відповідного типу:

якщо банківська установа обирає позицію лідера у послугах та продуктах,

у такому випадку здійснює акцент на розвитку інноваційних процесів;

у разі комплексного підходу до обслуговування потреб клієнта, банк віддає перевагу процесам управління клієнтами;

оптимізація поточних операцій з банківським ресурсним потенціалом дає змогу визначити стратегію мінімізації витрат.

Очікуваний ефект від реалізації обраних стратегій досягається у різні періоди часу: найшвидше бажані фінансові результати можна отримати завдяки удосконаленню оперативного управління ресурсним потенціалом та портфелем активних операцій (6-12 місяців), від одного до двох років необхідно для того,

щоб збільшити доходи банку від налагодження взаємовідносин з існуючими та новими клієнтами; найбільше затрат часу та ресурсів потребують інноваційні процеси, результат від реалізації яких забезпечує банківській установі конкурентні переваги у майбутньому та очікуваний дохід через два-чотири роки [15].

Перспектива «Інфраструктура/персонал» містить показники спроможності банківської установи забезпечувати ефективність пріоритетних

46

бізнес-процесів за допомогою трудових, інформаційних, технічних та організаційних ресурсів (складові ресурсного депозитної політики).

Складові елементи BSC сполучені між собою причинно-наслідковими зв'язками: кваліфікований та мотивований персонал, використовуючи розвинену інфраструктуру, забезпечує відповідної якості бізнес-процеси,

останні у свою чергу сприяють задоволенню потреб клієнтів, досягненню конкурентних переваг банку на ринку:

Збалансована система показників забезпечує системний підхід до управління депозитною політикою банківської установи за допомогою інтеграції та комбінування цілей чотирьох її складових, які у кінцевому результаті забезпечують реалізацію та досягнення єдиної стратегії. Схематичне зображення взаємозв'язків між елементами BSC (стратегічна карта) дозволяє встановити причинно-наслідкові відносини між досягненням бажаних показників стану клієнтської та фінансової складових, а також результатів,

отриманих внаслідок ефективної організації внутрішніх бізнес - процесів та розвитку персоналу. Стратегічна карта у вигляді ілюстрованої моделі управління банківським ресурсним потенціалом потребує розробки набору відповідних показників, реалізація та досягнення яких забезпечить банківській установі очікуваний ефект від використання збалансованого підходу до управління наявними та потенційно можливими ресурсами з метою забезпечення конкурентних переваг у довгостроковому періоді.

Отже, збалансована система показників як основа управління депозитною політикою повинна бути [15]:

гнучкою та універсальною методикою, що робить її доступною для використання у різних країнах та різними за величиною активів та пасивів банківськими установами;

вимагає наявності відповідного високого рівня менеджменту та готовності керівництва відмовитися від одноосібного способу управління банківським бізнесом;

47

типовою помилкою при її використанні є швидка відмова від цієї системи, коли виникають труднощі в розрахунку необхідних для аналізу показників;

використання цієї прозорої та відкритої і доступної системи реалізації стратегії пов'язане з питаннями банківської безпеки та збереження комерційної таємниці персоналом банку.

3.2Використання маркетингових інструментів в процесі оцінки клієнтської складової депозитної політики банку

При нестабільності банківської системи залучення коштів на фінансовому ринку втрачає свою актуальність, тому ресурсна база банків в основному формується за рахунок коштів депозитного походження. З огляду на це, при розробці депозитної політики особливу увагу слід приділяти клієнтській складовій, тобто стратегія банку щодо залучення депозитних коштів повинна бути клієнтоорієнтованою.

В умовах жорсткої конкуренції, коли між банками виникає боротьба за кожного клієнта, необхідним є застосування комплексу різноманітних інструментів маркетингу.

Застосування SWOT-аналізу дозволяє на основі дослідження сильних і слабких сторін (при врахуванні факторів внутрішнього та зовнішнього середовища) виявити потенційні загрози та можливості банку на ринку депозитних послуг.

В свою чергу використання геп-аналізу може мати два паралельні напрямки. Перший полягає у визначенні розривів між поточним станом депозитної політики банку та бажаними її результатами. Другий напрям передбачає виявлення розривів між запитами клієнтів та тими можливостями банку, що були попередньо визначені за допомогою SWOT-аналізу.

48

Наступним етапом є аналіз конкурентів із застосуванням бенчмаркінгу.

Сутність полягає у визначенні еталонного чи більш економічно ефективного банку в області реалізації депозитної політики з метою порівняння із власною практикою та перейманням його найкращих методів роботи.

Застосування бенчмаркінгу надасть наступні можливості для банку:

виявлення сильних і слабких сторін організації в залежності від зміни попиту, пропозиції на депозитні продукти та ринкового середовища;

досягнення провідної позиції в конкурентній боротьбі;

визначення відставання рівня роботи банку від рівня її конкурентів;

забезпечення банку планами перевірених коригуючих дій;

відповідність вимогам клієнтів;

запозичення найкращих методів;

розробка нових ефективних моделей управління депозитною політикою банку;

розпізнавання технологічних «проривів»;

зниження ризику і скорочення витрат, пов'язаних з набуттям власного досвіду;

ефективна диверсифікація фінансів;

оцінка глобальних тенденцій розвитку банківської галузі на кілька років.

Аналіз клієнтської складової вимагає оцінки конкурентоспроможності депозитного продукту, яка полягає у визначенні кількісних та якісних показників.

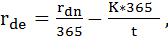

При аналізі кількісних показників конкурентоспроможності варто орієнтуватись на номінальну процентну ставку, яка розраховується за наступною формулою[43]:

(3.1)

де  – ефективна процентна ставка по депозиту;

– ефективна процентна ставка по депозиту;

49

– номінальна процента ставка; t – строк депозиту;

– номінальна процента ставка; t – строк депозиту;

K – комісія банку за перерахування коштів з депозиту, %.

Стосовно якісних показників, то їх конкурентоспроможність можна оцінити за допомогою розрахунку інтегральних показників, що може здійснюватись у декілька етапів. Так, на першому етапі відповідальний підрозділ маркетингу обирає базу порівняння, тобто найкращий з пропонований у відповідному сегменті продукт банків-конкурентів, тобто фактично відбувається застосування вже описаного механізму бенчмаркінгу.

Після чого (другий етап) співробітники підрозділу маркетингу обирають найбільш вагомі для споживача якісні ознаки. Значення показника базового банківського продукту можна позначити літерою Іb, а порівнювального зразка – І. Далі (третій етап) розраховується одиничний показник конкурентоспроможності сi за кожною ознакою. Якщо збільшення значення ознаки сприяє підвищенню якості банківського продукту, то використовують

наступну формулу: |

|

ci = |

(3.2) |

а якщо зниження, то: |

|

сі = |

(3.3) |

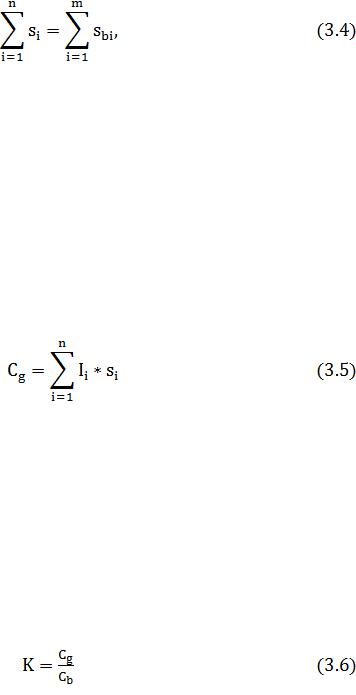

На четвертому етапі всередині кожної групи ознак роблять ранжування показників за ступенем їх вагомості для клієнтів та відповідно до цього присвоюють їм вагу: Sі - для продукту банку, що досліджується та Sbi для продукту банку-конкурента, причому:

50

де n i m – кількість параметрів банківського продукту, що досліджується та продукту банку-конкурента.

На п'ятому етапі проводиться розрахунок групових показників конкурентоспроможності за всіма групами параметрів, для чого варто використати формулу:

де Cg – груповий показник конкурентоспроможності;

Іі – одиничний і-тий показник конкурентоспроможності;

si – вага одиничного і-того показника конкурентоспроможності.

Далі розраховується комплексний показник конкурентоспроможності якісних ознак банківського продукту на основі групових показників:

де К – комплексний показник конкурентоспроможності якісних ознак

банківського депозитного продукту;

Сg – груповий показник конкурентоспроможності;

Сb – базовий груповий показник конкурентоспроможності.

Наступним блоком аналізу виступають взаємовідносини із клієнтами. На сьогоднішній день застосування нових підходів до отримання знань про власних клієнтів набуває більшої популярності. Одним із таких методів є