politika фін курссова

.pdf31

За рівнями управління виділяють стратегічний, тактичний та оперативний аналіз; за об’єктами – аналіз банку, регіонального структурного підрозділу,

окремого продукту; за періодичністю проведення – попередній , поточний,

підсумковий та перспективний.

Інструментарій аналізу представлений наступними групами:

інструменти стратегічного аналізу (STEP, SWOT, геп-аналіз);

інструменти фінансового аналізу (горизонтальний, вертикальний,

коефіцієнтний, факторний, метод групувань, оперативно-вартісний аналіз);

інструменти економіко-математичного аналізу (теорія масового обслуговування, лінійне програмування, методи кореляційно-регресивного аналізу).

STEP-аналіз – комплексний інструмент оцінки впливу зовнішнього середовища на процес розробки та реалізації депозитної політики, завданням якого є виявлення сукупності факторів впливу, їх проявів та суттєвості в розрізі соціального, технологічного, економічного та політичного середовища.

SWOT-аналіз – аналіз стратегічного планування, що полягає в розділенні чинників і явищ на чотири категорії: сильних (Strengths) і слабких (Weaknesses)

сторін проекту, можливостей (Opportunities), що відкриваються при його реалізації, та небезпек (Threats), пов'язаних з його здійсненням.

GAP-аналіз – сукупність заходів, що дозволяють робити висновки про невідповідність внутрішнього середовища маркетингу зовнішньому оточенню та виправляти виявлені невідповідності.

Горизонтальний аналіз: вивчається динаміка зміни депозитних ресурсів загалом.

Вертикальний аналіз: аналізується структура депозитних ресурсів банку за різними класифікаційними ознаками.

Коефіцієнтний аналіз: аналіз співвідношення абсолютний показників між собою, визначення взаємозв’язків показників. Під час аналізу визначаються окремі показники, що характеризують результати фінансової діяльності банку та рівень його фінансового стану.

32

Факторний аналіз: статистичний метод аналізу впливу окремих факторів

(чинників) на обсяг депозитних ресурсів та на витрати за їх залучення.

Метод групувань: дає змогу через систематизацію даних балансу розібратися в сутності аналізованих явищ і процесів. Під час аналізу банківської діяльності застосовуються різні угруповання рахунків балансу, а

саме: власних і залучених коштів, довгокороткострокових кредитів, термінів активно-пасивних операцій (для розрахунку показників ліквідності), видів доходів, витрат і прибутків. Статті можуть бути згруповані також за ступенем ліквідності, економічної сутності банківських операцій, рівнем прибутковості

(за активом) і вартості (за пасивом). В межах цього методу аналізу виділяють структурний аналіз, який проводиться за видами фінансових ресурсів банку і дає змогу визначити склад і питому вагу економічних контрагентів за різними видами фінансових ресурсів банку, а також питому вагу кожного виду фінансового ресурсу банку в загальній сумі фінансових ресурсів.

Операційно-вартісний аналіз: завдяки цьому аналізу розширюється уявлення про ефективність залучення того чи іншого виду фінансових ресурсів.

Його застосування допомагає визначити, які види ресурсів потрібно зменшити в обсязі або в умовах його залучення, а які збільшити в обсязі.

Теорія масового обслуговування (теорія черг) — розділ теорії ймовірностей, метою досліджень якого є раціональний вибір структури системи обслуговування та процесу обслуговування на основі вивчення потоків вимог на обслуговування, що надходять у систему і виходять з неї, тривалості очікування і довжини черг. У теорії масового обслуговування використовуються методи теорії ймовірностей та математичної статистики.

Лінійне програмування — один з важливих розділів дослідження операцій, що зводиться до оптимізації лінійної цільової функції на множині, яка описується лінійними рівняннями і нерівностями.

Кореляційно-регресійний аналіз дає змогу оцінити міру впливу на досліджуваний результативний показник кожного із введених у модель факторів при фіксованому положенні на середньому рівні інших факторів

33

Важливим блоком аналізу депозитної політики є оцінка її ефективності.

Від об’єму, видів, структури та ціни залучення ресурсів залежать можливості банку підтримувати свою ліквідність і отримувати доходи та прибуток в необхідному обсязі.

Дослідження ефективності депозитної політики банку вимагає вирішення цілої низки економічних проблем. При цьому необхідно встановити: по-перше,

повне коло важливих аспектів аналізу ефективності депозитної політики банку;

по-друге, принципи розподілу доходів від використання залучених коштів між структурними підрозділами банку, тобто у міру їх участі у витратах та кінцевих результатах (доходах); по-третє, показники ефективності депозитної політики та їх критерії, засоби визначення ефективності окремих компонентів депозитної політики; по-четверте, критерії зведення показників ефективності окремих компонентів до єдиного загального інтегрального показника ефективності депозитної політики банку.

Слід враховувати, що ефективність депозитної політики неможливо визначити абсолютно точно. Відносність (умовність) показників ефективності депозитної політики є наслідком: використання банком усіх грошових коштів,

що перебувають на кореспондентському рахунку; застосування поряд із залученими та позиченими коштами власних коштів; наявності кредиторської заборгованості та інших пасивів. Крім того, ускладнюють визначення ефективності депозитної політики такі особливості активних операцій, як їх короткостроковість і маневреність, в зв’язку з чим у ті або інші періоди може виникнути додаткова потреба в значних кредитних ресурсах.

Крім того, розкрити сутність депозитної політики і визначити вимоги, що висуваються до неї неможливо без урахування вимог кредитної політики.

Неможливо депозитну політику формувати окремо від кредитної. Депозити володіють споживчою вартістю, яка полягає у забезпеченні ефективності діяльності різних галузей економіки, куди спрямовують залучені банком ресурси у вигляді позик. Цю споживчу вартість банк завжди розміщує на умовах збереження, збільшення та повернення з приростом.

34

Отже, в самому механізмі діяльності банку об’єктивно втілена вимога ефективного використання залучених ресурсів: вони повинні бути не тільки збережені, а й повернені з приростом (депозитним процентом), який становить частку загального приросту авансованої вартості (позичкового відсотка).

Останнє дуже важливо для визначення ефективності, оскільки своєчасне повернення позики може мати місце і у випадку її невикористання.

Необхідно відзначити, що проблема визначення ефективності депозитної політики, як і сама теорія сутності депозитної політики, до теперішнього часу не знайшла відповідного відображення у наукових працях вітчизняних економістів. В основному вивчаються та пропонуються показники, що відображають ефективність окремих напрямів депозитної діяльності банку [22].

Вивчення різних підходів для вимірювання економічної ефективності дозволяє зробити висновок, що всі їх можна звести до трьох видів показників:

витратні, ресурсні та ресурсно-витратні, а сам аналіз ефективності здійснюється шляхом проведення структурного, факторного, динамічного, коефіцієнтного та порівняльного аналізу. Використання вказаних показників може застосовуватись і до аналізу ефективності депозитної політики банку.

Ефективність депозитної політики банку можливо оцінювати за допомогою кількісного показника. Він повинен містити як параметри традиційні показники оцінки доходності ресурсів, їх об’єму, а також враховувати ризики, взяті на себе банком.

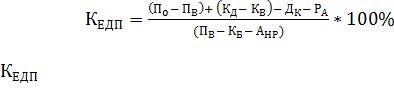

Н. С. Саннікова пропонує наступний коефіцієнт [41]:

, |

(2.1) |

де |

– ефективність депозитної політики; |

– проценти отримані, проценти виплачені;

– проценти отримані, проценти виплачені;

– комісійні доходи, комісійні витрати;

– комісійні доходи, комісійні витрати;

35

– дивіденди нараховані;

– дивіденди нараховані;

– нараховані резерви по активних операціях;

– нараховані резерви по активних операціях;

– пасиви банку;

– пасиви банку;

– капітал банку;

– капітал банку;

– неробочі активи.

– неробочі активи.

Передбачається, що знаючи динаміку інтегрального показника, який відображає та сумує інформацію про дохідність пасивних операцій та ризиковість активних операцій банку: по-перше, можна біде своєчасно інформувати керівництво про конкурентоспроможність на фінансовому ринку;

по-друге, можна завчасно, до виникнення надзвичайних ситуацій,

підготуватися до можливих змін на ринку грошових ресурсів; по-третє,

приймати своєчасні та відповідні заходи щодо покращення фінансового результату [40].

Використання запропонованого інтегрального показника в аналізі результатів банківської діяльності буде виконувати роль деякого незалежного експерта, оскільки він за незмінними правилами та єдиним способом надавав би вільну оцінку основним напрямками депозитної політики банку: розміру залучених і позичених коштів банку, кількості отриманих доходів від усіх залучених і позичених коштів, з врахуванням обов’язкового резервування та формування страхових резервів по активних операціях; об’єму операційних витрат, що припасаються на робітників, що займаються формуванням ресурсної бази банку.

Як уже зазначалося вище, ефективність депозитної політики залежить від якості роботи підрозділів, що здійснюють активні операції. Тому отримані доходи від вкладень в активні операції корегуються (зменшуються) на величину нарахованих резервів по активних операціям. Таким чином, у

розрахунку ефективності використовуються і основні банківські ризики.

36

Необхідність та значна роль ефективного управління депозитною політикою банку визначається наступними основними положеннями.

По-перше, ефективно організована депозитна політики є визначним фактором фінансового стану банку, його стабільності, передумовою досягнення платоспроможності і надійності.

По-друге, ефективне управління залученими і позиченими коштами забезпечує ліквідність та фінансову рівновагу банку в процесі його стратегічного розвитку. Темпи цього розвитку, фінансова сталість значною мірою визначаються тим, наскільки різні види депозитів синхронізовані між собою за об’ємами та часом. Високий рівень синхронізації забезпечує суттєве прискорення реалізації стратегічних цілей розвитку банку.

По-третє, ефективному управлінню депозитною сприятиме використання запропонованого інтегрального показника, який дозволяє давати оцінку основним напрямам депозитної політики з урахуванням ризикованості активних операцій банку.

Без глибокого аналізу всіх факторів показник ефективності депозитної політики, що виконує важливу функцію об’єктивного сигналізатора, практично не може бути використаний у загальній системі заходів, спрямованих на посилення ролі депозитної політики в збільшенні прибутку і реалізації стратегії розвитку банку.

При оцінці ефективності депозитної політики необхідним є і аналіз інших показників, серед яких є і якісні. До найважливіших показників, за якими варто оцінювати конкурентну позицію депозитної політики банку, слід віднести такі

[19]:

1. Надійність та імідж банку як визначальний показник для потенційних вкладників. Цей показник враховує такі фактори, як: строки діяльності банку в конкретному регіоні, його репутацію, місця в рейтингах, досвід діяльності на ринку депозитних послуг, відгуки клієнтів, відомості про банк, опубліковані і засобах масової інформації.

37

2.Обсяги діяльності банку на ринку депозитних послуг є кількісними показниками, які свідчать про розміри клієнтської бази банку, зростання обсягу депозитних операцій тощо.

3.Показники динаміки депозитних операцій банку характеризують підвищення або зниження депозитної активності банку, тоді як аналіз структури депозитних ресурсів дає інформацію про якість депозитного потенціалу банку.

4.Спектр депозитних продуктів, які пропонується клієнтам, свідчить про спроможність банку задовольнити різноманітні потреби клієнтів у депозитних послугах, а здатність впроваджувати самостійно нові розробки у даному плані –

про широкі перспективи його розвитку на депозитному ринку.

5.Процентна політика є одним із найважливіших індикаторів оцінки конкурентної позиції депозитної політики банку, тому що проценті ставки за депозитами є найбільш вирішальним чинником при виборі клієнтом банку, у

якому можна відкрити депозит.

6.Технологічне супроводження депозитних операцій (можливість управління депозитними рахунками за допомогою телефону, Інтернету, якість ліній зв’язку і телекомунікацій, мережа POS-терміналів і банкоматів) також певним чином визначає конкурентку позицію депозитної політики банку.

7.Сервісні умови є ще одним вагомим показником, який обов’язково слід враховувати при оцінці конкурентної позиції депозитної політики банку. В

межах даного показника слід оцінити якість обслуговування банком вкладників та можливості надання додаткових послуг.

8.Інтенсивність та якість рекламної компанії дає змогу оцінити стратегію банку на ринку депозитних послуг та можливість впливу цієї інформації на вибір потенційного вкладника.

9.Рівень кваліфікації персоналу характеризує імідж керівництва банку,

кваліфікацію та компетентність співробітників, професіоналізм при здійсненні

депозитних операцій та задоволенні потреб вкладників у відповідних послугах.

38

10. Масштаби витрат на формування та управління депозитним портфелем банку – це фактично величина процентних витрат, яку несе банк при здійсненні депозитних операцій. Цю величину доцільно порівняти із сумою отриманих банком процентних доходів, тобто визначити, наскільки ефективно банк вкладає в активні операції ресурси, залучені на депозитному ринку.

Якісну та кількісну оцінку показників, які найбільш суттєво впливають на конкурентну позицію депозитної політики банку та її ранг, рекомендується визначити методом експертних оцінок. Кожен показник оцінюють залежно від його значення в процесі формування та реалізації депозитної політики банку.

Для оцінки та всебічного вивчення цих показників потрібно на професійній основі використовувати широкий спектр традиційних, економіко-математичних і евристичних прийомів і методів аналізу. Серед них можна виділити, передусім

SWOT-аналіз, що передбачає дослідження сильних і слабких сторін суб’єкта господарювання, можливостей і небезпек, характерних для конкретних умов діяльності в зафіксований період. Якісно проведений SWOT-аналіз дає можливість виявити як тактичні, так і стратегічні проблеми, подальший аналіз яких залежатиме в основі розробки депозитної політики банку.

Суть цього методу полягає у вивченні таких питань [19]:

аналіз зовнішнього середовища щодо виявлення впливу позитивних факторів (можливостей) та негативних факторів (загроз) та їх ранжування за вагомістю фактора і впливом на конкретне підприємство;

аналіз внутрішнього середовища з метою виявлення позитивних факторів,

тобто переваг і негативних факторів (слабких сторін), та їх подальше ранжування.

Для здійснення цієї процедури слід звести ці показники в спеціальну таблицю, що представлена в додатку Г.

Кожен із показників оцінюється експертним методом шляхом визначення його важливості для депозитної політики банку. При цьому використовується така шкала оцінки значення будь-якого показника: добре – 3 бали, задовільно –

2 бали, погано – 1 бал.

39

Найпростіший метод визначення конкурентної позиції банку – порівняти суми балів, виставлених йому та конкуренту. Чим вищий бал, тим вища оцінка.

Але більш коректним при цьому буде ранжування показників і їх бальних оцінок за ступенем їх значимості та присвоєння їм відповідних рангів (чим сильніший вплив показника на кінцеві результати, тим вищим буде ранг). При цьому слід використовувати наступну формулу [20]:

, |

(2.2) |

де Q – інтегральна оцінка;

– бальна оцінка і-го показника;

– бальна оцінка і-го показника;

– коефіцієнт значимості і-го показника.

– коефіцієнт значимості і-го показника.

Для порівняння можуть використовуватися також індекси, які характеризують ступінь різниці того чи іншого показника банку від аналогічного показника конкурента. Значення індексів можуть бути меншими чи більшими від одиниці і розраховуватися таким чином[20]:

|

, |

(2.3) |

де |

– індекс і-го показника конкурентоспроможності; |

|

– бальна оцінка і-го показника;

– бальна оцінка і-го показника;

– бальна оцінка і-го показника конкурента.

– бальна оцінка і-го показника конкурента.

Інтегральний показник конкурентної позиції депозитної політики банку доцільно визначати як суму розрахованих індексів банку за всіма показниками:

, |

(2.4) |

40

де – інтегральний показник конкурентної позиції депозитної політики

банку.

Чим більше значення цього показника, тим більш конкурентоспроможна депозитна політика банку, і, навпаки, чим менше його значення, тим сильнішою є депозитна політика конкурента.

За результатами інтегральної оцінки здійснюється:

вибір найважливіших показників депозитної діяльності, які слід удосконалювати;

встановлення зв’язків між найбільш пріоритетними можливостями,

загрозами, сильними та слабкими сторонами банку, який працює у сфері

залучення депозитів;

складання висновків про можливості удосконалення депозитної політики у майбутньому.

Однак такий метод аналіз не гарантує отримання конкретних прагматичних результатів, але дозволяє відстежувати зміни в оточенні банківських установ, шукати й накопичувати необхідну інформацію.

При виявленні недоліків в процесі реалізації депозитної політики банку розробляються шляхи вдосконалення з врахування наступних правил:

кожний банк повинен мати свою власну депозитну політику, що була напрацьована з врахування специфіки його діяльності та критеріїв оптимізації цього процесу;

необхідно розширення асортименту депозитних рахунків юридичних та фізичних осіб до запитання, що дозволить навіть в умовах незначних фінансових накопичень задовольнити потреби клієнтів банка та підвищити зацікавленість інвесторів у розміщенні своїх коштів на рахунках банку;

у якості одного із напрямів вдосконалення організації депозитних операцій є можливим використання різноманітних видів рахунків для всіх категорій вкладників та підвищення якості їх обслуговування;