politika фін курссова

.pdf21

контрольні дані, зокрема аудиторські звіти, звіти ревізійної комісії, інше.

Таким чином, організаційне та інформаційне забезпечення у процесі формування та реалізації депозитної політики надають можливість отримання інформації, необхідної для проведення аналізу, планування, регулювання і контролю, а отже, і для ефективного прийняття управлінських рішень.

2.2 Етапи розробки депозитної політики

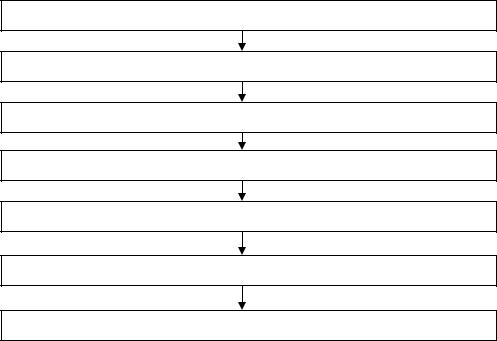

Формування депозитної політики банку здійснюється послідовно, кожен із етапів є логічним продовженням попереднього (рисунок 2.1). На першому етапі банком проводиться визначення мети депозитної політики у складі банківської політики.

Депозитна політики банку повинна включати:

розробку стратегії для реалізації діяльності банку щодо залучення грошових ресурсів у вигляді вкладів, основану на дослідженні ринку, тобто аналізі навколишнього фінансового середовища та ролі банку у сфері залучення ресурсів, діагностиці та прогнозуванні;

формування тактики банку з приводу розробки, пропонуванню та впровадженню нових банківських депозитних продуктів для клієнтів (в області товарної, цінової, збутової та комунікаційної політики);

реалізацію розробленої стратегії і тактики;

контроль за її реалізацією та ефективністю;

моніторинг діяльності банку з приводу залучення грошових ресурсів.

Депозитна політика повинна відповідати вимогам:

економічна доцільність;

конкурентоздатність;

відсутність внутрішнього протиріччя.

22

Визначення стратегії і тактики (мети і завдань) депозитної політики

Проведення маркетингового аналізу

Оцінка ресурсного потенціалу

Вибір типу депозитної політики

Визначення напрямів діяльності

Постановка поточних задач

Добір інструментів

Рисунок 2.1 – Етапи формування та реалізації депозитної політики банку

[авторська розробка]

Розглядаючи депозитну політику банку як елемент банківської політики,

слід визначити, що мета депозитної політики органічно пов’язана із загальними стратегічними цілями банку і узгоджується з ними. На першому етапі при визначені стратегії відбувається одночасне формування загальної тактики,

тобто визначення основних завдань діяльності з приводу залучення грошових ресурсів у вигляді депозитних вкладів.

Загальною метою банківської політики в цілому і депозитної політики банку, як її елементу, є скорочення витрат, пов’язаних із залученням коштів,

одержання прибутку від розміщення коштів вкладників а також динамічний розвиток банку в напрямі збільшення обсягів і спектра послуг, що гарантує стабільність та зростання прибутку банку.

На цьому етапі завданнями депозитної політики є:

1. Сприяння одержанню банківського прибутку або створення умов для отримання прибутку в майбутньому.

23

2.Забезпечення диверсифікованості суб’єктів депозитних операцій та сполучення різних форм депозитів.

3.Забезпечення взаємозв’язку та взаємної погодженості між депозитними операціями та операціями з надання кредитів за строками і сумами депозитів та кредитних вкладень.

4.Збільшення частки термінових депозитів, що найбільшою мірою забезпечують підтримку ліквідності балансу банку.

5.Забезпечення ліквідності банку навіть при мінімальних резервах вільних

(не залучених до активних) коштів на депозитних рахунках.

6.Проведення маркетингових досліджень ринку банківських послуг.

7.Проведення гнучкої процентної політики.

8.Постійних пошук шляхів та заходів зменшення процентних витрат за залученими ресурсами з метою підвищення прибутку.

9.Розвиток банківських послуг та підвищення якості ї культури обслуговування клієнтів.

На другому етапі банком, по-перше, визначаються групи клієнтів –

фізичні та юридичні особи, а по-друге, виявляються їхні запити та потреби.

Важливим моментом на даному етапі є проведення зовнішнього та внутрішнього аналізу. При зовнішньому аналізі банком проводиться аналіз конкурентів, аналіз економічних, політичних та соціальних факторів, аналіз ринку ресурсів та ринку капіталів. При внутрішньому аналізі відбувається аналіз фінансового стану банку, аналіз банківських послуг, аналіз сильних і слабких сторін, аналіз рівня менеджменту [26].

Надзвичайна важливість правильної оцінки власних ресурсів виокремлює даний етап як самостійних, а не як складову маркетингового аналізу. При аналізі ресурсного потенціалу досліджуються фінансові, матеріальні,

організаційні, інформаційні, трудові та технічні ресурси. На даному етапі вирішується питання структури зобов’язань, ефективності управління даною структурою, тобто на основі геп-аналізу банком визначається потреба у підтримці наявних активів, співставлення розмірів і термінів кредитних та

24

депозитних вкладів, у результаті чого банком обирається той чи інший тип депозитної політики.

Таким чином, якщо після проведення оцінки ресурсного потенціалу банк визначає свої фінансові можливості як високі, то при виборі типу депозитної політики він буде орієнтуватися на залучення більших обсягів депозитних ресурсів шляхом пропонування високих відсоткових ставок по депозитам.

Якщо фінансові можливості визначаються як недостатні, то банк орієнтується на консервативний тип депозитної політики, тобто встановлення процентних ставок на рівні власних можливостей їх сплати. У іншому випадку банком обирається поміркована депозитна політика, за якою відбувається орієнтація на загальний рівень ринкових депозитних ставок. Важливо зазначити, що при виборі типу депозитної політики банком досягається відповідний рівень конкурентних переваг, який буде найбільшим при агресивному типі, і

відповідно найменшим – при консервативному.

Основними напрямами діяльності прийнято вважати наступні:

використання додаткових послуг;

підвищення якості та надійності продуктів;

упровадження нових послуг на базі інтерактивних інформаційних технологій;

спеціалізоване вирішення потреб клієнтів;

після продажне обслуговування;

відкриття традиційних філій з повним спектром послуг.

На наступному етапі відбувається постановка задач, зокрема:

виявлення запитів споживачів;

контроль за витратами, раціоналізація банківського бізнесу;

ідентифікація, контроль, моніторинг ризиків;

оптимізація структури капіталу;

підвищення ефективності управління персоналом;

дотримання визначеного варіанту розвитку;

25

поліпшення маркетингу.

Далі банком оцінюється можливість застосування цінових та нецінових інструментів реалізації, а також порівнюється рівень витрат у відповідності до обраного виду.

Кожен етап формування депозитної політики банку тісно пов’язаний з іншими і є обов’язковим для формування оптимальної депозитної політики та правильної організації депозитного процесу.

Отже, при правильній розробці депозитної політики та ефективної її реалізації на кожному із описаних у даному пункті етапів можливе задоволення потреб клієнтів та, як наслідок, забезпечення прибуткової діяльності банку, що

єосновною метою депозитної політики у складі загальної банківської політики.

2.3Реалізація депозитної політики та контроль за її виконанням

Реалізація депозитної політики відбувається з використанням обраного інструментарію. Усі інструменти реалізації депозитної політики поділяють на цінові та нецінові (додаток В). При виборі надання переваги тому чи іншому виду, керівниками банка проводить оцінка витратності обох видів інструментів,

тобто проводить порівняння витрат на підвищення депозитної ставки та витрат на впровадження нецінових інструментів.

Найбільш використовуваним ціновим інструментом для досягнення конкурентної позиції банку з приводу залучення ресурсів є процентна ставка,

так як величина доходу на вкладені ресурси слугує стимулом для розміщення клієнтами свої тимчасово вільних коштів у депозити.

Рівень процентних ставок по депозитам встановлюється кожним банком самостійно з орієнтацією на ставку рефінансування і стан грошового ринку, а

також виходячи із типу власної депозитної політики.

26

При ціноутворенні депозитів використовують метод ринкового ціноутворення, метод умовного ціноутворення, метод багатофакторного ціноутворення, метод ціноутворення, спрямований на залучення елітних клієнтів та метод ціноутворення, спрямований на проникнення на нові ринки.

Крім вищезазначеного рівень процентних ставок по вкладним операціям залежить від типу депозиту. Як правило, по депозитам до запитання, що вирізняються нестабільністю залишку, великою мобільністю, встановлюються мінімальні процентні ставки [27].

При встановленні розміру процентної ставки по строковим депозитам визначним фактором є строк, на який розміщуються ресурси. Не менш важливим фактором є сума вкладу, відповідно чим вище сума вкладу і довший термін зберігання, тим вища процентна ставка по ньому. Впливовим моментом є частота виплати доходу по депозитам. Ставка проценту по вкладу знаходить в оберненій залежності від частоти виплати доходу, тобто чим рідше вона здійснюється, тим вище рівень встановленої банком процентної ставки по депозиту. Слід відзначити, що виплата банком процентів по ставкам, зо значно перевищують економічно обґрунтований рівень, є нормальною практикою банківської установи.

Виплати процентів по депозиту може проводитися раз на місяць, раз в квартал, раз у рів, по закінченню терміну діє договору і т.д.

З метою стимулювання залучення коштів клієнтів на строкові рахунки в банк за умовами договору може передбачатися капіталізація відсотків, яка є можливою за умови використання банком при розрахунках техніки складних відсотків.

Традиційним видом нарахування доходу є використання простих відсотків, коли у якості бази для розрахунку використовується фактичний залишок вкладу, і, виходячи із передбаченої у договорі ставки відсотка, з

установленою періодичністю відбувається розрахунок і виплата доходу за депозитом. Іншим видом розрахунку є складні відсотки. В такому разі по закінченні розрахункового періоду на суму вкладу нараховується відсоток, і

27

отримана величина додається до суми вкладу. Таким чином, у наступному розрахунковому періоду процентна ставка застосовується до нової суми вкладу,

що збільшилася на суму нарахованого раніше доходу.

Для залучення коштів на депозити банки стали активно використовувати іноземний досвід, зокрема вони проводять:

розробку різноманітних програм по залученню коштів населення;

надання клієнтам-вкладникам різноманітних послуг, у тому числі і небанківського характеру;

проведення широкої реклами по залученню клієнтів;

використання скритої реклами;

використання високої процентної ставки по вкладам інвестиційного характеру.

Крім гнучкої процентної політики з метою залучення коштів банки повинні створювати для вкладників гарантії надійності розміщених на депозитах коштів. Для забезпечення захисту інвесторів, вкладників та надання їм гарантів щодо компенсації коштів у разі банкрута банки повинні створювати як централізовані, так і децентралізовані спеціальні фонди страхування депозитів.

Поряд із страхування депозитів важливе значення належить доступності інформації щодо діяльності банків та тих гарантіях, які вони можуть надавати.

Вирішуючи питання розміщення вільних коштів кожний інвестор повинен бути проінформований у достатній мірі щодо фінансового стану банку для того, щоб самостійно оцінити ризик майбутнього вкладу. Для цього банки повинні користуватися послугами рейтингових агенцій для отримання рейтингових оцінок.

До нецінових інструментів слід відносити проведення та розробку рекламної кампанії, використання маркетингових досліджень ринку депозитних послуг, розширення філіальної мережі, розробку корпоративного іміджу банку,

добір висококваліфікованого персоналу по роботі із клієнтами, проведення

28

заохочувальних акцій та заходів, коригування графіків роботи установи у відповідності до потреб клієнтів та інше.

Зростання популярності використання нецінових методів пов’язане перш за все із посиленням конкуренції серед банків у сфері реалізації депозитних програм. У той же час покращення рівня життя населення супроводжується тим, що окрім матеріальних факторів клієнти все частіше при виборі банку звертають увагу на його загальну репутацію. Саме тому для збереження старих або завоювання нових позицій на ринку депозитних послуг банківським установам необхідно відповідати потребам своїх клієнтів, використовуючи інструменти нецінової реалізації депозитної політики.

Контроль за впровадженням депозитної політики направлений на оперативне та своєчасне виявлення відхилень фактичних результатів реалізації депозитної політики від запланованих. На основі виявлених відхилень відбувається прийняття оперативних управлінських рішень, що забезпечує нормалізацію діяльності.

Контроль за реалізацією депозитної політики повинен основуватися на додержанні законодавства, внутрішньобанківських положень, а також базуватися на достовірній, своєчасній та повній інформації.

Контроль є важливою складовою фінансового менеджменту банку. Він дає змогу виявити відхилення фактичних результатів залучення депозитних ресурсів від запланованих та прийняти оперативні управлінські рішення для їх нормалізації.

Об’єктом контролю є управлінські рішення з приводу розробки та реалізації депозитної політики банку.

До контролю депозитної політики залучаються:

–відповідальні виконавці в межах своїх повноважень під час проведення попереднього та поточного контролю;

–заступник головного бухгалтера і начальник відповідного відділу банку,

які на систематичній основі повинні проводити перевірки стану обліково-

операційної роботи;

29

–інші працівники, які залучаються до проведення подальших перевірок відповідно до переліку, затвердженого головним бухгалтером, а також внутрішні аудитори;

–правління, члени різних комітетів банку, що формують депозитну,

тарифну та іншу політику.

За повнотою охоплення виділяють повний контроль, тобто за в цілому за здійсненням депозитної політики, та тематичний, тобто в межах окремих аспектів.

Контроль здійснюється стратегічному, тактичному і оперативному рівнях. На стратегічному рівні здійснюється загальний контроль депозитної політики та її цільових показників, визначається її відповідність цілям ресурсної політики; на тактичному рівні відбувається контроль поточних фінансових планів, відповідності фактичних показників плановим; на оперативному рівні контролюється виконання бюджетів в рамках розробленої депозитної політики.

За періодичністю проведення виділяють попередній, поточний та підсумковий контроль.

Попередній контроль передує власне реалізації депозитної політики. Його здійснюють на стадії складання, розгляду і затвердження проектів бюджетів,

кошторисів, планів, договорів. Діяльність органів фінансового контролю спрямована на своєчасне запобігання нераціональному використанню коштів.

Належне проведення попереднього контролю дає змогу досягти максимально позитивного ефекту, уникнути порушень запланованих результатів діяльності.

Поточний контроль проводять упродовж короткого часу, безпосередньо у процесі здійснення депозитної політики. Його ще можна назвати оперативним завдяки гнучкості та своєчасності, такий контроль є повсякденним, постійним.

Широке застосування поточного контролю дає змогу виявити помилки і зловживання, допущені як на стадії попереднього контролю, так і безпосередньо в процесі реалізації депозитної політики.

30

Підсумковий контроль здійснюється по завершенню планового періоду.

Він дає змогу виявити недогляди під час попереднього і поточного контролю і зазвичай вирізняється поглибленим і комплексним підходом до вивчення результатів розробленої депозитної політики.

Отже, в процесі реалізації депозитної політики важливою складовою є проведення контролю для забезпечення зростання ефективності прийняття управлінських рішень. Використання різних видів контролю дає можливість детального виявлення недоліків в процесі здійснення діяльності та їх оперативного усунення.

2.4 Аналітичне забезпечення розробки та реалізації депозитної політики

Невід’ємною складовою процесу управління формуванням та реалізацією депозитної політики є аналіз, який являє собою сукупність підходів, прийомі та методів визначення поточних і минулих результатів для оцінки ефективності депозитних політики банку.

Напрями аналізу депозитної політики:

аналіз депозитного ринку;

виявлення цільових ринків для мінімізації депозитного ризику;

оцінка конкурентоспроможності депозитної політики;

аналіз витрат у процесі залучення коштів;

виявлення шляхів оптимізації депозитного і кредитного портфелю;

аналіз взаємозв’язку депозитних, кредитних та інших операцій банку для підтримки його стабільності, надійності та фінансової стійкості;

сегментування депозитного портфелю по клієнтам, продуктам і ризикам;

аналіз врахування концепції життєвого циклу в процесі формування структури вкладів по депозитному портфелю в цілому.