2.4 Совершенствование организации учета готовой продукции растениеводства

Организация учета готовой продукции должна обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально-ответственным лицам.

Процесс заполнения, сбора документов и предоставления их в бухгалтерию приводит к задержке процесса своевременного оприходования готовой продукции растениеводства.

На основании вышеуказанных данных можно сделать вывод о том, что организация бухгалтерского учета в целом на предприятиях Красногвардейского района АР Крым является эффективной. Об этом свидетельствует соблюдение требований действующего законодательства в сфере бухгалтерского учета и отчетности, своевременная сдача финансовой, налоговой и статистической отчетности. Однако существуют и некоторые недостатки в сфере организации учета:

– в СПК им.Чкалова отсутствует утвержденный Приказ об учетной политике и Рабочий план счетов бухгалтерского учета, на предприятии применяются устаревшие должностные инструкции сотрудников учетного аппарата, которые не отвечают требованиям действующего законодательства;

– в СПК «Днепр» действующий приказ «Об учетной политике предприятия» не в полной мере отражает принятую на предприятии учетную политику;

– на всех анализируемых предприятиях Красногвардейского района отсутствует разработанный график документооборота по учету готовой продукции растениеводства;

С целью совершенствования организации учета готовой продукции растениеводства можно предложить следующее.

Во первых, главному бухгалтеру СПК им.Чкалова следует разработать и внедрить на предприятии приказ «Об учетной политике предприятия», так как он должен быть сформирован и утвержден с начала ведения хозяйственной деятельности предприятия. В СПК «Днепр» необходимо его обновить, чтобы в полной мере отразить действующую на предприятии учетную политику. С помощью приказа «Об учетной политике предприятия» СПК «Днепр» будет придерживаться единой методики отражения в бухгалтерском учете и отчетности хозяйственных операций и порядка оценки объектов бухгалтерского учета на предприятии, также следует особое внимание уделить организации учета готовой продукции растениеводства.

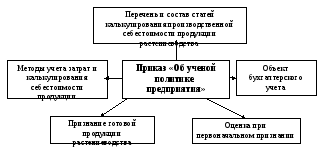

Формируя учетную политику, необходимо руководствоваться основными принципами бухгалтерского учета и финансовой отчетности. Так как успешное ведение бухгалтерского учета на предприятии во многом зависит от удачно выбранной формы учета и надлежащей организации работы бухгалтерии как структурного подразделения предприятия. Организационная форма построения учета на предприятии определяется его особенностями, территориальным размещением его структурных подразделений, системой управления, степени самостоятельности структурных подразделений, действующей системе контроля и отчетности.

Необходимость формирования на предприятиях приказа об учетной политике обусловлена двумя факторами. Во-первых, нормальная деятельность предприятия не возможна без упорядочивания его внутрихозяйственной деятельности, одним из аспектов которой является бухгалтерский учет. Во-вторых, влияние учетной политики на результаты деятельности предприятия настолько существенно, что требует решения руководства предприятия.

Рис. 2.5. Элементы приказа «Об учетной политике предприятия»

Разработанный приказ «Об учетной политике предприятия» СПК имени Чкалова и СПК «Днепр» представлен в Приложениях Ф, Х. Он устанавливает правила ведения бухгалтерского учета на предприятии, которые разрешены положениями (стандартами) бухгалтерского учета в Украине.

Также предлагаем утвердить Рабочий план счетов СПК им.Чкалова, который представлен в Приложении Ш, так как он является основой бухгалтерского учета в любом предприятии. В Рабочем плане счетов выделены субсчета первого порядка для учета готовой продукции растениеводства на синтетическом счете 27 «Продукция сельскохозяйственного производства». Представленный Рабочий план счетов также возможно применять в СПК «Днепр» за исключением счетов бухгалтерского на который используется для учета отрасли животноводства.

Так как в СПК им.Чкалова используют устаревшие должностные инструкции сотрудников бухгалтерской службы в которых отражены счета Плана счетов утвержденные Министерством сельского хозяйства УССР предлагаю их обновить в соответствии с действующим законодательством в области бухгалтерского учета (Приложение Щ).

Организация бухгалтерского учёта как самостоятельная система должна иметь правовое и информационное обеспечение, и работники должны соответствовать условиям работы. В связи с этим, одним из условий совершенствования учётно-аналитической работы ГП«ОХ «Клепинино»НААНУ» считаю, что будет более целесообразно принять на работу сотрудников, квалификация которых позволит с большей производительностью работать с программой 1-С Предприятие, или же необходимо провести обучение бухгалтеров работе с данной программой, что особенно важно, поскольку в большинстве случаев из-за отсутствия необходимых навыков и отработанных методик обучения бухгалтер не может грамотно использовать программное обеспечение.

В ГП«ОХ «Клепинино» НААНУ» параллельно с компьютерной программой использую и журналы-ордера, как отражено в приказе «Об учетной политике предприятия». Будет целесообразно отказаться от применения журналов-ордеров, так как вся необходимая учетная информация отражается в оборотно-сальдовых ведомостях, которые формируются с помощью программного обеспечения 1С-Предприятие, версия 7.7. На данный момент версия 7.7 программы 1С -Предприятие, которую используют сотрудники бухгалтерской службы ГП«ОХ «Клепинино»НААНУ» является устаревшей, поэтому ее следует рассмотреть возможность обновления до версии 8.2. Это необходимо сделать, так как поставщики программного обеспечения перестают производить обслуживание устаревших программных продуктов.

На всех анализируемых предприятиях Красногвардейского района главному бухгалтеру необходимо разработать и утвердить график документооборота по учету готовой продукции растениеводства (Приложения Э, Ю, Я ).

Применение на практике предложенных нами мероприятий позволит улучшить качество учетно-контрольной работы данных предприятий Красногвардейского района АР Крым.

Эффективность работы бухгалтера, аналитика и руководителя при реализации готовой продукции на предприятии существенно повышается благодаря средствам информации и автоматизации документооборота, которые позволяют оперативно накапливать соответствующие базы данных о последствиях хозяйственной деятельности и использовать их для формирования редактирования и печати документы квартальных, полугодовых и годовых отчетов, а также предоставлять информационные услуги соответствующим организациям, звеньям управления по эффективности работы, повышать эффективность труда аудиторов.

Рассмотрим влияние различных форм ведения бухгалтерского учета при организации учета готовой продукции растениеводства.

Различия между журнально-ордерной и автоматизированной формами бухгалтерского учета заключаются в последовательности выполнения операций и хранения данных. Применение автоматизированного учета готовой продукции на сельскохозяйственных предприятиях позволяет полностью избавиться от ошибок, возникающих на этапе переноса данных из одного первичного документа в другой, а также при составлении различных справок и отчетов. При автоматизированной форме бухгалтерского учета процесс ввода новой информации проводится только один раз и частично контролируется программным обеспечением установленным на предприятии, остальные процессы – составление регистров, отчетности – происходит автоматически. Автоматизированная форма ведения бухгалтерского является более целесообразней, поскольку программное обеспечение позволяет проверить полноту, правильность заполнения регистров согласно нормативным актам, быстро выявить ошибку и указать способы ее исправления. Таким образом, повышается достоверность, оперативность и точность информации.

Компьютерная техника и программное обеспечение бухгалтерского учета предоставляют большие возможности для обработки, хранения и предоставления информации о готовой продукции растениеводства, при этом возрастают требования к уровню квалификации работников, необходимости подготовки специалистов со знанием компьютерной техники.

Автоматизированная форма ведения бухгалтерского дает возможность предприятию формировать большое количество отчетов, расчетов, проводить экономический, финансовый анализ деятельности предприятия. При этом стоимость и затраченное время на составление указанных форм незначительны, что позволяет полностью удовлетворить информации различного характера руководства, составить прогнозные расчеты для принятия эффективных решений в сфере реализации готовой продукции.

Таким образом, организация учета готовой продукции сельскохозяйственного производства занимает важную роль в финансово-хозяйственной деятельности предприятия. Совершенствования организации учета можно достигнуть за счет оптимизации бухгалтерского учета на предприятии, что позволит избежать ошибок при составлении документов и позволит оперативно предоставлять необходимую информацию для руководства предприятия.