2.2 Анализ финансово-экономических показателей деятельности предприятия общественного питания

Изучение финансовой отчетности предприятия – необходимая составляющая финансового анализа. Изучение финансовых показателей помогает установить недостатки в управлении имущественным комплексом предприятия в целом и в отдельных секторах его деятельности, выявлять резервы совершенствования управления производственными, коммерческими и финансовыми операциями.

Рассмотрим сравнительный аналитический баланс предприятия ООО «Эдем» (таблица 1).

Таблица 1- Состав и структура имущества ООО «Эдем», 2008-2010 гг.

|

Статья |

2008 |

2010 |

Изменение | |||

|

тыс. руб. |

удельный вес, % |

тыс. руб. |

удельный вес, % |

тыс. руб. |

удельный вес, % | |

|

Актив Внеоборотные активы: Основные средства |

4872 |

11,23 |

4668 |

6,47 |

-204 |

-4,76 |

|

Нематериальные активы |

- |

- |

- |

- |

- |

- |

|

Долгосрочные финансовые вложения |

10427 |

24 |

10581 |

14,68 |

+154 |

-9,32 |

|

Прочие внеоборотные активы |

748 |

1,7 |

326 |

0,45 |

-422 |

-1,25 |

|

Итого по разделу |

19092 |

44 |

36485 |

50,62 |

+17393 |

+6,62 |

|

Оборотные активы: Запасы и затраты |

7917 |

18,25 |

25578 |

35,49 |

+17661 |

+17,24 |

|

Дебиторская задолженность |

11766 |

27 |

22056 |

30,6 |

+10290 |

+3,6 |

|

Денежные средства и их эквиваленты |

5435 |

19,2 |

1621 |

2,25 |

-3814 |

-16,95 |

|

Прочие оборотные активы |

6210 |

14,3 |

7249 |

10,06 |

+1039 |

-4,24 |

|

Итого по разделу |

31328 |

66,13 |

56504 |

78,4 |

+25176 |

+12,27 |

|

Всего активов |

47375 |

100 |

72079 |

100 |

+24704 |

- |

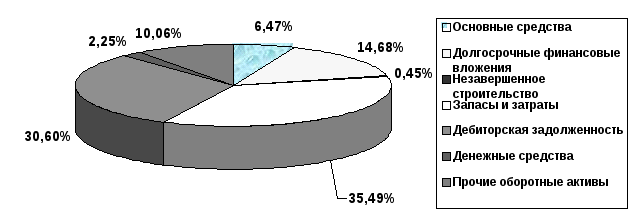

Графическое изображение изменения оборотных и внеоборотных активов за 2009-2010 года представлена в рисунке 6.

Рисунок 6 - Структура актива ООО «Эдем», 2008-2010 гг.

Общий анализ баланса ООО «Эдем» в 2008-2010 гг. показал следующее. Структура актива за анализируемый период значительно изменилась. В активе: наметился рост оборотных активов, и, соответственно, снизились внеоборотные активы (а именно: уменьшилась доля основных средств, а также прочие внеоборотные активы), однако появилась тенденция значительного увеличения оборотных средств, в том числе запасов и дебиторской задолженности что является положительным моментом. Рассмотрим более подробно актив баланса (рисунок 6). Анализ состава и структуры имущества ООО «Эдем» в 2008-2010 показал следующее. Весь актив предприятия возрос на 52 %. Наибольший рост произошел по статье «оборотные активы», данные активы возросли на 25176 тыс. руб. или на 80,4 %.

Оборотные активы предприятия (рисунок 7) возросли за счет пополнения товарных запасов на сумму 17661 тыс. руб. или на 223 % по сравнению с 2008 годом и роста дебиторской задолженности. В 2010 году значительно возросла дебиторская задолженность предприятия: с 11766 тыс. руб. в 2008 году до 22056 тыс. руб., то есть на 87,4%, при этом увеличился удельный вес дебиторской задолженности в общей сумме активов (на 3,6 процентных пункта), что является отрицательным моментом в деятельности предприятия.

Рисунок 7 - Структура актива ООО «Эдем», 2008-2010 гг.

Структура пассива также изменилась в неблагоприятную сторону: снизился удельный вес собственного капитала с одновременным увеличением суммы и удельного веса привлеченного капитала, что является негативной экономической тенденцией увеличения зависимости от кредиторов (рисунок 8).

2008 г. 2010 г.

Рисунок 8 - Структура пассива ООО «Эдем», 2008-2010 гг.

Рассмотрим структуру пассива ООО «Эдем» (рисунок 8). Структура пассива ООО «Эдем» в 2010 г. изменилась в неблагоприятную сторону: значительно увеличилась сумма и доля заемного капитала, что предопределяет зависимость от кредиторов и проблемы с финансовой устойчивостью. Собственный капитал в 2008 г. составил 65,14 % от суммы пассивы, а в 2010 г. – только 42,8 %. Доля заемного капитала в 2008 г. составила 57,2 %. Наибольшую долю и сумму в собственном капитале ООО «Эдем» занимает нераспределенная прибыль прошлых лет, то есть менее устойчивый пассив, чем уставной или добавочный капитал, так как нераспределенную прибыль прошлых лет можно направить на потребление или выплату дивидендов.

Рассмотрим более подробно пассив ООО «Эдем» (таблица 2). Анализ пассива ООО «Эдем» показал следующее. Общая сумма пассива (то есть источников финансирования предприятия) увеличилась на 24704 тыс. руб. или на 52,15 % и составила 72079 тыс. руб. При этом наибольший рост наблюдался по заемным средствам (темп роста 2010г. к 2008 г. составил 249,5 %). Рост заемного капитала произошел за счет привлечения долгосрочных кредитов банка на сумму 14905 тыс. руб., за счет роста кредиторской задолженности на 9202 тыс. руб. (или на 83 %) и за счет привлечения краткосрочных кредитов банков.

Таблица 2- Пассив ООО «Эдем», 2008-2010 гг., тыс. руб.

|

Показатели. |

2008 |

2008 |

2008 |

Темп роста | ||

|

сумма |

сумма |

сумма |

удельный вес | |||

|

Всего пассив |

72079 |

72079 |

47375 |

100 |

72079 |

152,15 |

|

Собственный капитал, в том числе: Уставной капитал |

10 |

10 |

10 |

0,02 |

10 |

100 |

|

Добавочный капитал |

1073 |

1073 |

9673 |

20,4 |

1073 |

11,1 |

|

Нераспределенная прибыль прошлых лет |

29798 |

29798 |

21178 |

44,7 |

29798 |

140,7 |

|

Всего собственный капитал |

30881 |

30881 |

30861 |

65,14 |

30881 |

100,06 |

|

Заемный капитал: Долгосрочные обязательства |

14905 |

14905 |

- |

- |

14905 |

- |

|

Краткосрочные займы банков |

6000 |

6000 |

5423 |

11,44 |

6000 |

110,64 |

|

Кредиторская задолженность |

20293 |

20293 |

11091 |

23,4 |

20293 |

183 |

|

Всего заемный капитал |

41198 |

41198 |

16514 |

34,86 |

41198 |

249,5 |

В структуре заемного капитала также произошли изменения: были привлечены долгосрочные кредиты, которые составили 20,68 %, кредиторская задолженность составила в 2010 г. 28,2 % от суммы пассива (в 2008 г. – 23,4 %).

Таким образом, можно сделать вывод, что на ООО «Эдем» увеличилась зависимость от заемных средств, что неблагоприятно сказывается на финансовой устойчивости предприятия.

Прежде чем анализировать товарные и производственные запасы ООО «Эдем», проведем общий анализ наличия, состава и структуры оборотных средств (таблица 3). Анализ оборотных средств предприятия по составу и структуре показал, что наибольший удельный вес в оборотных средствах в 2008 году занимают запасы и дебиторская задолженность. При этом удельный вес запасов и дебиторской задолженности и их сумма возрастают. Данный факт требует дальнейшего анализа. Уменьшилась доля наиболее ликвидных средств предприятия: с 5435 тыс. руб. в 2008 году до 1621 тыс. руб. в 2010 году, что отрицательно сказывается на оценке ликвидности баланса. Запасы предприятия возросли : с 7917 тыс. руб. в 2008 году до 25578 тыс. руб. в 2010 году, то есть на 223 %.

Итак, на анализируемом предприятии остаток товарных запасов в 2010 году возрос на 223 % по сравнению с 2008 годом. При этом выручка от реализации товаров, работ, услуг возросла на 43,9 %: в 2008 году выручка составила 79563 тыс. руб., в 2010 году – 11455,7 тыс. руб., то есть на 34994 тыс. руб., что является положительным моментом.

Период оборачиваемости запасов равен времени хранения их на складе от момента поступления до передачи в реализацию. Чем меньше этот период, тем меньше при прочих равных условиях производственно-коммерческий цикл. Расчет продолжительности оборота запасов (сырья и материалов) на ООО»Эдем» показал, что продолжительность оборота запасов в 2008 году составила 35,83 дня, в 2010 году – 80,38 дней, то есть замедлилась на 124 % или на 44,55 дней, что является отрицательным экономическим фактом.

Таблица 3 - Оборотные средства предприятия, состав и структура ООО»Эдем» за 2008-2010 гг.

|

Показатель |

2008 |

2010 |

Абсолют. изменен |

Темп роста | ||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу | |||

|

Оборотные активы всего, в том числе |

31328 |

100 |

56504 |

100 |

+25176 |

180,4 |

|

Запасы и затраты |

7917 |

25,27 |

25578 |

45,3 |

+17661 |

323 |

|

Дебиторская задолженность |

11766 |

37,6 |

22056 |

39 |

+10290 |

187,4 |

|

Денежные средства |

5435 |

17,34 |

1621 |

2,8 |

-3814 |

30 |

|

Прочие оборотные активы |

6210 |

19,8 |

7249 |

12,8 |

+1039 |

116,7 |

Приведенные данные в таблице 3 свидетельствуют о замедлении оборачиваемости запасов, а, следовательно, о снижении деловой активности предприятия. Замедление оборачиваемости запасов может произойти за счет роста конкуренции, накопления излишних, неходовых, залежалых материалов, а также за счет приобретения дополнительных запасов в связи с ожиданием роста темпов инфляции. Поэтому следует выяснить, нет ли в составе запасов неходовых, залежалых, ненужных материальных ценностей. Это легко установить по данным складского учета или сальдовым ведомостям. Если по какому-либо материалу остаток большой, а расхода на протяжении года не было или он был незначительным, то его можно отнести к группе неходовых запасов. Наличие таких материалов говорит о том, что оборотный капитал заморожен на длительное время в производственных запасах, в результате чего замедляется его оборачиваемость.

На многих предприятиях большой удельный вес в текущих активах занимает готовая продукция, особенно в последнее время в связи с конкуренцией, потерей рынков сбыта, низкой покупательной способностью субъектов хозяйствования и населения, высокой себестоимостью продукции, неритмичностью выпуска и отгрузки и др. Увеличение, остатков готовой продукции на складах предприятия приводит также к длительному замораживанию оборотного капитала, отсутствию денежной наличности, потребности в кредитах и уплаты процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда и т.д. В настоящее время это одна из основных причин спада производства, снижения его эффективности, низкой платежеспособности предприятий и их банкротства.

Расчет показателей эффективности использования товарных запасов на ООО «Эдем», оформим в таблице 4.

Таблица 4 - Расчет показателей эффективности использования товарных запасов на ООО «Эдем», 2008-2010 гг.

|

Показатели |

2008 |

2010 |

Отклонение |

Темп роста |

|

Оборачиваемость средств, вложенных в запасы, дни |

35,83 |

80,38 |

+44,55 |

224 |

|

Скорость обращения запасов, раз |

10,05 |

4,5 |

-5,55 |

44,8 |

|

Коэффициент закрепления, раз |

0,1 |

0,22 |

+0,12 |

220 |

|

Рентабельность запасов, % |

64,7 |

17,5 |

-47,2 |

- |

|

Издержки обращения на 1 руб. запасов, тыс. руб. |

8,96 |

4,2 |

-4,76 |

- |

Из приведенных в таблице 4 расчетов видно, что оборачиваемость запасов на ООО «Эдем» за 2010 год замедлилась на 44,55 дней. С момента покупки до момента продажи в 2010 году товарные ресурсы обернулись 4,5 раз. Из данных таблицы также видно, что в 2010 году на исследуемом предприятии на 1 руб. товарных запасов приходится 17,5 % прибыли, что ниже уровня 2008 г., что оценивается отрицательно. Расходы на 1 руб. товарных запасов в 2010 году составили 4,2 руб./руб., что ниже уровня 2008 г. на 4,76 руб./руб.

Дебиторская и кредиторская задолженности возникают между предприятиями в процессе осуществления расчетов за приобретаемые товарно-материальные ценности, услуги и другие хозяйственные операции. Дебиторская задолженность - это отвлечение средств из предприятия, то есть долги в пользу предприятия. Кредиторская задолженность - это долги предприятия в пользу других предприятий, то есть привлечение в оборот чужих средств. Проанализируем состояние дебиторской и кредиторской задолженности по данным таблицы 5.

Таблица 5 - Дебиторская и кредиторская задолженность ООО «Эдем», 2008-2010 гг..

тыс. руб.

|

Показатели |

2008 |

2010 |

Изменение |

|

Дебиторская задолженность |

11766 |

22056 |

+10290 |

|

в том числе за: товары, работы и услуги |

9804 |

11405 |

+1601 |

|

векселя к получению |

- |

- |

- |

|

авансы выданные |

1059 |

307 |

-752 |

|

Прочие дебиторы |

903 |

10344 |

+9441 |

|

Кредиторская задолженность: поставщики и подрядчики |

11091 6175 |

20293 19044 |

+9202 +12869 |

|

с бюджетом |

24 |

- |

-24 |

|

По оплате труда |

2767 |

538 |

-2229 |

|

По страхованию |

1281 |

556 |

-725 |

|

Прочие кредиторы (авансы полученные) |

844 |

155 |

-689 |

|

Превышение дебиторской задолженностью над кредит. задолженностью |

+675 |

+1763 |

- |

В структуре кредиторской задолженности основной удельный вес занимают расчеты с поставщиками и подрядчиками, а также авансы полученные.

В 2008 и 2010 наблюдается превышение дебиторской задолженности над кредиторской (в 2008 г.: 675 тыс. руб., в 2010 г.: 1763 тыс. руб.). По мнению экономистов, данный факт благоприятно влияет на обеспечение ликвидности предприятия. Уровень дебиторской задолженности определяется многими факторами: вид услуг, емкость рынка, степень насыщенности рынка данными услугами, принятая на предприятии система расчетов и др. Последний фактор особенно важен для экономиста финансового отдела.

Анализ и управление дебиторской задолженностью имеет особое значение в периоды инфляции, когда подобная иммобилизация собственных оборотных средств становится особенно невыгодной. Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах.

Таблица 6 - Анализ оборачиваемости дебиторской задолженности ООО «Эдем», 2008-2010 гг.

|

Показатели |

2008 |

2010 |

Изменения (+,-) |

|

Оборачиваемость дебиторской задолженности, дней |

53,2 |

69,3 |

+16,1 |

|

Доля дебиторской задолженности в общем объеме текущих активов, % |

37,6 |

39 |

+1,4 |

|

Отношение средней величины дебиторской задолженности к выручке от реализации |

0,148 |

0,192 |

+0,044 |

|

Доля сомнительной дебиторской задолженности в общем объеме задолженности, % |

1,1 |

0,5 |

-0,6 |

Как видно из таблицы 6, состояние расчетов с покупателями по сравнению с соответствующим периодом прошлого года ухудшилась: замедлилась оборачиваемость дебиторской задолженности (на 16,1 дней). Негативной тенденцией является увеличение доли этой задолженности в объеме текущих активов (+1,4 %). Анализ задолженности по срокам образования показал, что основной удельный вес занимает задолженность со сроком до 1 месяца и от 1 до 2 месяца; необходимо стремиться к уменьшению данных сроков.

Проанализируем использование оборотных средств (таблицы 7)

Таблица 7 - Показатели состояния и использования оборотных средств ООО «Эдем» в 2008-2010 гг.

|

Показатель |

2008 |

2010 |

Темп роста, % | ||

|

1. Среднегодовая стоимость активов |

47375 |

72079 |

152 | ||

|

2. Среднегодовая стоимость оборотных средств |

31328 |

56504 |

180,4 | ||

|

3. Удельный вес оборотных средств в активах, %, (стр.2:стр.1) *100 |

66,13 |

78,4 |

- | ||

|

4. Среднегодовая стоимость запасов и затрат |

7917 |

25578 |

323 | ||

|

5. Удельный вес запасов и затрат в оборотных средствах, % |

25,3 |

45,3 |

- | ||

|

6. Среднегодовая сумма дебиторской задолженности |

11766 |

22056 |

187,4 | ||

|

7. Удельный вес дебиторской задолженности в оборотных средствах, % |

37,6 |

39 |

- | ||

|

8. Выручка от реализации продукции в действующих ценах (без НДС) |

79563 |

114557 |

144 | ||

|

9. Общая оборачиваемость оборотных средств, дни, (стр.2:стр.8) *360 |

141,75 |

177,6 |

125 | ||

|

10. Оборачиваемость запасов и затрат, дни, (стр.4:стр.8) *360 |

35,8 |

80,4 |

224 | ||

|

11. Оборачиваемость дебиторской задолженности, дни, (стр.6:стр.8) *360 |

53,23 |

69,3 |

130,2 | ||

|

12. Сумма вовлечения в хозяйственный оборот (отвлечения из оборота) средств за счетускорения(замедления) оборачиваемости (стр.9 гр.3 – стр.9 гр.2) * (стр.8 гр.3 : 360) |

-11408 | ||||

|

13. Выручка от реализации на 1 рубль оборотных средств (стр.8:стр.2) |

2,54 |

2,03 |

79,8 | ||

|

14. Сумма денежных средств |

5435 |

1621 |

30 | ||

|

15. Оборачиваемость денежных средств (стр.14 : стр.8) х 360 |

24,6 |

5,09 |

20,7 | ||

Оборачиваемость измеряется также числом оборотов, совершаемых оборотными средствами за определенный промежуток времени. Этот показатель называется коэффициентом оборачиваемости и рассчитывается, как правило, за год. Определяется он по формуле:

Расчет коэффициента оборачиваемость показывает, что на ООО «Эдем» оборотные средства в 2008 г. проходят 2,54 цикла кругооборота, причем количество циклов уменьшается, что отрицательно влияет на финансовую устойчивость предприятия.

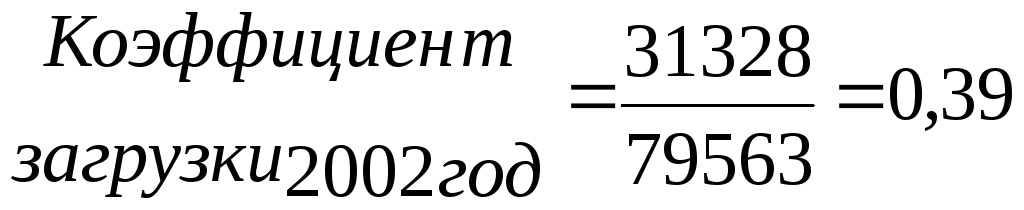

Показатель участия оборотных средств в каждом рубле оборота является обратным по отношению к коэффициенту оборачиваемости и называется коэффициентом загрузки. Рассчитывается он по формуле:

Расчет коэффициента загрузки показывает, что на реализацию товаров, работ, услуг на сумму 1 рубль авансировано оборотных средств в размере 0,39 руб. в 2009 году и 0,49 руб. в 2008 году, данный факт является отрицательной экономической тенденцией. Из приведенных данных таблицы 8 видно, что общая оборачиваемость оборотных средств замедлилась с 141,75 до 177,6 дней, оборачиваемость запасов и затрат замедлилась на 124 %, а оборачиваемость дебиторской задолженности на 30 %. Показатель выручки от реализации на 1 рубль оборотных средств снизился с 2,54 руб. до 2,03 руб. Все вышеперечисленные данные позволяют сделать вывод об ухудшении эффективности оборотных средств.

На динамику отдачи всех оборотных средств оказывает влияние уровень эффективности использования оборотных средств, а также доля оборотных средств, отвлеченных из оборота: остатки на счетах денежных средств, финансовые вложения в краткосрочные ценные бумаги, а также иммобилизованные оборотные средства. В нашем случае из оборота была отвлечена сумма 11408 тыс. руб. за счет замедления оборачиваемости оборотных средств. Это является отрицательной тенденцией.

Проведем анализ обеспеченности предприятия собственными оборотными средствами. Финансовый анализ предприятия может проводиться с использованием абсолютных и относительных показателей. Для предприятия обобщающим показателем ликвидности является достаточность (излишек или недостаток) источников средств формирования товарных запасов. В зависимости от соотношения рассмотренных показателей (ПЗ, СОС, ИФЗ) можно с определенной степенью условности выделить следующие типы текущей финансовой устойчивости и ликвидности хозяйствующего субъекта. Показатель источников формирования затрат отличается от предыдущего на величину краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям, являющихся, как правило, источниками покрытия запасов. Величина ИФЗ определяется по формуле:

Ссуды

банка и займы, используемые для покрытия

запасов Расчеты

с кредиторами по товарным операциям

ИФЗ = СОС + + ++

Абсолютная финансовая устойчивость характеризуется неравенством:

ПЗ < СОС. Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, то есть предприятие не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что администрация не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности. В частности, в отечественной торговле традиционно сложилось положение, когда для большинства нормально функционирующих предприятий доля собственных оборотных средств в товарных запасах составляет чуть выше 50 %.

Нормальная финансовая устойчивость характеризуется неравенством:

СОС < ПЗ < ИФЗ. Приведенное соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов различные «нормальные» источники средств – собственные и привлеченные.

Неустойчивое финансовое положение характеризуется неравенством:

ПЗ > ИФЗ. Данное соотношение соответствует положению, когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся в известном смысле «нормальными», то есть обоснованными.

Все показатели финансовой устойчивости ООО «Эдем» достаточно высокие и свидетельствуют о нормальной финансовой устойчивости. Однако имеется тенденция увеличения зависимости от заемного капитала и уменьшения обеспеченности текущих активов собственными оборотными средствами, что является негативной экономической тенденцией.

Показатели финансовой устойчивости ООО «Эдем» представлены в таблице 8.

Таблица 8 - Показатели финансовой устойчивости ООО «Эдем», доля единицы 2008-2010 гг

|

Показатель |

Рекомендуемый критерий |

Значение показателя |

| ||||||

|

2008 |

2010 |

| |||||||

|

Характеризующий соотношение собственных и заемных средств |

| ||||||||

|

Коэффициент автономии |

> 0,5 |

|

|

| |||||

|

Коэффициент финансовой зависимости |

|

|

|

| |||||

|

Коэффициент заемных средств |

|

|

|

| |||||

|

Коэффициент покрытия инвестиций |

|

|

|

| |||||

|

Характеризующий состояние оборотных средств |

| ||||||||

|

Коэффициент обеспеченности материально-производственных запасов собственными оборотными средствами |

> 0,5 |

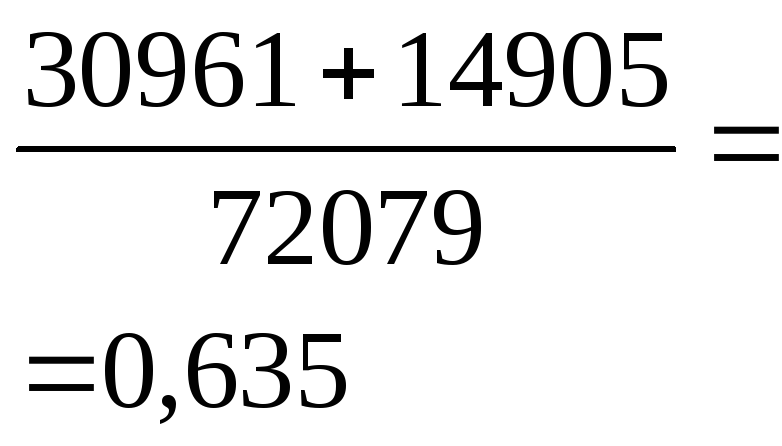

14814/7917=1,87 |

15306/25578=0,59 |

| |||||

|

Коэффициент соотношения материально-производственных запасов и собственных оборотных средств |

> 1 < 2 |

7917/14814=0,53 |

25578/15306=1,67 |

| |||||

|

Коэффициент покрытия материально-производственных запасов |

|

1,87 |

0,59 |

| |||||

|

Коэффициент маневренности собственного капитала |

|

14814/30861= 0,48 |

15306/309611= 0,49 |

| |||||

|

Коэффициент маневренности функционального капитала |

|

5435/14814=0,37 |

1621/15306=0,1 |

| |||||

|

Индекс постоянного актива |

|

4872/47375=0,1 |

4668/72079=0,06 |

|

|

| |||

|

Коэффициент реальной стоимости имущества |

> 0,5 |

(7917+4872)/47375=0,27 |

(25578+4668)/72079=0,42 | ||||||

|

Коэффициент накопления амортизации |

< 0,25 |

0,15 |

0,07 |

| |||||

|

Коэффициент соотношения текущих активов и недвижимости |

|

31328/4872=6,43 |

56504/4668=12,1 |

| |||||

Результаты анализа ликвидности фирмы представляют интерес, прежде всего, для коммерческих кредиторов. Так как коммерческие кредиты краткосрочны, то именно анализ ликвидности лучше всего позволяет оценить способность фирмы оплатить эти обязательства. Обобщающим показателем ликвидности является достаточность (излишек или недостаток) источников средств формирования запасов. Смысл анализа с помощью абсолютных показателей — проверить, какие источники средств и в каком объеме используются для покрытия запасов.

Проведем группировку активов и пассивов ООО «Эдем» и составим таблицу 9. Сопоставляя первую и вторую группу активов ООО «Эдем» с первыми двумя группами пассивов следует подчеркнуть, что в 2008 и в 2010 г. соблюдается текущая ликвидность. Сравнение третьей и четвертой группы активов и пассивов в 2008 г. свидетельствует о соблюдении перспективной ликвидности, однако в 2010 г.

Таблица 9 - Анализ ликвидности баланса ООО «Эдем», 2008-2010 гг.

Тыс.руб.

|

Актив, тыс. руб. |

2008 |

2010 |

Пассив, тыс. руб. |

2008 |

2010 |

Платежный излишек или недостаток | |

|

2008 |

2010 | ||||||

|

1. Наиболее ликвидные активы |

5435 |

1621 |

1. Наиболее срочные обязательства |

5423 |

6000 |

+12 |

-4379 |

|

2. Быстро реализуемые активы |

11766 |

22056 |

2. Краткосрочные пассивы |

11091 |

20293 |

+675 |

+1763 |

|

3. Медленно реализуемые активы |

7917 |

25578 |

3. Долгосрочные пассивы |

- |

14905 |

+7917 |

+10673 |

|

4. Трудно реализуемые активы |

22257 |

22824 |

4. Постоянные пассивы |

30861 |

30881 |

+8604 |

+8057 |

|

Баланс |

47375 |

72079 |

Баланс |

47375 |

72079 |

- |

- |

Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности фирмы на данный момент, но и в случае чрезвычайных происшествий. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели. Рассчитаем показатели ликвидности по данным таблицы 10.

Анализ ликвидности показал следующее. В 2008 г. в находится в норме коэффициент покрытия, то есть краткосрочная и среднесрочная ликвидность соблюдается. Однако общий коэффициент покрытия ниже нормы, что свидетельствует о возможных проблемах с обеспечением ликвидности в будущем. В 2010 г. все коэффициент абсолютной ликвидности и промежуточный коэффициент покрытия находятся ниже рекомендуемых значений, предприятие в краткосрочной и среднесрочной перспективе испытывает трудности по расчетам по своим обязательствам. Это связано со значительным привлечением заемных средств (кредитов банка).

Таблица 10 - Показатели ликвидности ООО «Эдем», 2008-2010 гг.

|

Показатели |

2008 |

2010 |

Изменение |

|

1. Денежные средства А1 |

5403 |

1621 |

-3782 |

|

2. Краткосрочные финансовые вложения А2 |

32 |

- |

-32 |

|

3. Расчеты с дебиторами А2 |

11766 |

22056 |

+10290 |

|

4. Запасы и затраты А3 |

7917 |

25578 |

+17661 |

|

5. Краткосрочные кредиты и займы П1 |

5423 |

6000 |

+577 |

|

6. Расчеты с кредиторами П2 |

11091 |

20293 |

+9202 |

|

7. Коэффициент абсолютной ликвидности (1+2) : (5+6) |

0,329 |

0,06 |

-0,267 |

|

8. Промежуточный коэффициент покрытия (1+2+3) : (5+6) |

1,04 |

0,9 |

-0,14 |

|

9. Общий коэффициент покрытия (1+2+3+4) : (5+6) |

1,52 |

1,87 |

+0,35 |

Общий коэффициент покрытия в 2010 г. составляет 1,87 (при рекомендуемой норме 200 %), что позволяет сделать вывод о том, что долгосрочная ликвидность почти соблюдается. Оценка финансовых результатов, деловой активности и рентабельности предприятия. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах.

Рассмотрим динамику составляющих финансового результата более подробно (таблица 11). Формирование конечного финансового результата ООО «Эдем» в 2008-2010 гг. имеет свои особенности. Так как предприятие является довольно крупным, то помимо основной деятельности оно осуществляет и побочную. В связи с этим прибыль формируется за счет трех составляющих: прибыли от продаж товаров, работ, услуг; сальдо по прочей операционной деятельности и сальдо по внереализационным операциям. Прибыль от реализации товаров, работ, услуг в 2008 г. составила 8622 тыс. руб., в 2010 г. – 7081 тыс. руб., то есть на 1541 тыс. руб. или на 18% меньше, что связано с ростом всех затрат предприятия.

В 2008 г. несколько снизилась сумма внереализационных расходов (за счет уплаты процентов по кредитам и арендным платежам): с 4121 тыс. руб. в 2009 г. до 1530 тыс. руб. в 2010 г. С учетом всего выше отмеченного предприятие ООО «Эдем» в 2010 г. имело прибыль до налогообложения 4481 тыс. руб. В соответствии с действующим положением прибыль, полученная ООО «Эдем» распределяется в следующем порядке. Прежде всего, из нее вносится в бюджет налог на прибыль. С 2008 года согласно Налоговому кодексу главе 25 налоговая ставка утверждена в размере 24 %. На основании этих источников производится анализ фактического распределения прибыли, выявляются отклонения и причины их возникновения. С этой целью составим аналитическую таблицу 11. Данные таблицы 12 наглядно свидетельствуют, чистая прибыль отчетного периода по сравнению с аналогичным периодом прошлого года увеличилась на 1394 тыс. руб. Уменьшились отчисления из чистой прибыли во все фонды.

Таблица 11 - Формирование конечного финансового результата ООО «Эдем», 2008-2010 гг.

Тыс.руб.

|

Показатели |

2008 |

2010 |

Абсолютное отклонение |

Темп роста, % |

|

1. Выручка от реализации товаров, продукции, работ, услуг |

79563 |

114557 |

+34994 |

144 |

|

2. Себестоимость реализации и коммерческие расходы |

70941 |

107476 |

+36535 |

151,1 |

|

3. Прибыль от продаж |

8622 |

7081 |

-1541 |

82 |

|

4. Операционные доходы |

- |

200 |

+200 |

- |

|

5. Операционные расходы |

1892 |

1400 |

-492 |

74 |

|

6. Сальдо операционных доходов и расходов (стр.4 – стр.5) |

-1892 |

-1200 |

+692 |

63,4 |

|

7. Внереализационные доходы |

2512 |

130 |

-2382 |

5 |

|

8. Внереализационные расходы |

4121 |

1530 |

-2591 |

37 |

|

9. Сальдо внереализационных операций (стр.7 – стр.8) |

-1609 |

-1400 |

+209 |

87 |

|

10. Прибыль до налогообложения |

5120 |

4481 |

-639 |

87,5 |

|

11. Налог на прибыль и прочие платежи |

3109 |

1076 |

-2033 |

34,6 |

|

12. Чистая прибыль |

2011 |

3405 |

+1394 |

169,3 |

Таблица 12- Использование чистой прибыли ООО «Эдем», 2008-2010 гг.

|

Показатели |

2008 |

2010 |

Отклонения |

|

Чистая прибыль

В том числе направлено: - в фонды накопления - в фонды потребления - дивиденда по паям |

2011

703,85 ил 35% 703,85 или 35% 603,3 или 30% |

3405

- 5,32 - |

+1394

-703,85 +2701,15 -603,3 |

Наиболее важным ограничением планируемых темпов роста предприятия являются темпы увеличения его собственного капитала, которые зависят от многих факторов, но в первую очередь - от рентабельности продаж (фактор х1); оборачиваемости всего капитала (валюты баланса – фактор х2); финансовой активности предприятия по привлечению заемных средств (фактор х3); нормы распределения прибыли на развитие и потребление (фактор х4).

Таким образом, темпы роста собственного капитала, характеризующие потенциальные возможности предприятия по расширению производства, могут быть представлены мультипликативной моделью взаимосвязи перечисленных факторов:

![]()

где y - коэффициент роста собственного капитала (равен отношению прибыли на накопления к собственному капиталу).

![]()

![]()

![]()

![]()

На ООО «Эдем»:

2008 год

![]()

![]()

![]()

![]()

![]()

2010 год:

![]()

![]()

![]()

![]()

Модель отражает действие тактических (факторы х1 и х2) и стратегических (факторы х3 и х4) финансовых решений. Правильно выбранная ценовая политика, расширение рынков сбыта ведут к росту объема продаж и прибыли предприятия, повышают скорость оборота всего капитала. В то же время нерациональная инвестиционная политика и снижение доли заемного капитала могут снизить положительный результат действия первых двух факторов.

Имеем

![]() то есть ООО «Эдем» в 2010 году работало

менее эффективно, капитализации прибыли

не происходит.

то есть ООО «Эдем» в 2010 году работало

менее эффективно, капитализации прибыли

не происходит.

Рассмотрим приложение В - Коэффициенты рентабельности, деловой активности на ООО «Эдем» за 2008-2010 гг

Оценка деловой активности выявила отрицательную тенденцию замедления оборачиваемости оборотных средств (с 2,81 оборотов в 2008 г. до 2,027 оборотов в 2010 г.), также замедлилась оборачиваемость дебиторской задолженности (с 6,76 оборота до 5,2 оборота), а оборот к собственному капиталу возрос с 2,58 в 2008 г. до 3,71 в 2010 г. Общая фондоотдача также несколько снизилась (с 1,68 руб./руб. до 1,58 руб./руб.), отдача основных производственных средств и нематериальных активов также снизилась с 6,22 руб. / руб. в 2008 г. до 3,78 руб./руб. в 2010 г.

В целом можно отметить, что показатели оценки рентабельности, деловой активности и эффективности управления на ООО «Эдем» имеют негативную тенденцию к снижению.