Темпы роста абсолютных стоимостных показателей зао ««маз ст Сервис»»

|

№ п.п.

|

Наименование |

Код строки

|

Индексы роста |

||

|

2009г. |

2010г. |

2011г. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1

|

Основное имущество |

А120 |

1,000 |

1,512 |

2,113 |

|

Оборотное имущество |

А290 |

1,000 |

1,318 |

1,634 |

|

|

2

|

Собственный капитал |

П490 |

1,000 |

1,146 |

0,791 |

|

Заёмный капитал |

П590+П690 |

1,000 |

1,351 |

1,736 |

|

|

3 |

Производственные запасы |

А210 |

1,000 |

1,471 |

2,201 |

|

Денежные средства и эквиваленты |

А250+А260

|

1,000

|

1,394

|

1,728

|

|

|

4

|

Долгосрочные финансовые вложения |

А140

|

1,000

|

179,000

|

0,000

|

|

Краткосрочные финансовые вложения |

А250

|

1,000

|

0,000

|

0,000

|

|

|

5

|

Дебиторские задолженности |

А230+А240 |

1,000 |

1,220 |

1,158 |

|

Кредиторские задолженности |

П620 |

1,000 |

0,687 |

1,201 |

|

|

6

|

Долгосрочные заимствования |

П590 |

1,000 |

11356,500 |

11000,000 |

|

Краткосрочные обязательства |

П690 |

1,000 |

0,960 |

1,356 |

|

|

7 |

Займы и кредиты |

П610 |

1,000 |

1,291 |

1,545 |

|

8 |

Валюта баланса |

А300,П700 |

1,000 |

1,331 |

1,641 |

Приоритет в темпах роста в структуре активов принадлежит внеоборотным активам: долгосрочные финансовые вложения за последние три года возрастают в 2,113 раз по сравнению с 2009 годом. Данная положительная тенденция связана с привлечением инвесторов и вложением средств в развитие предприятия.

В темпах роста капитала приоритет принадлежит заемному капиталу.

Правила формирования активов подразумевают, что:

1) основные активы должны быть профинансированы за счет собственного капитала;

2) оборотные активы - преимущественно - за счет краткосрочного заемного капитала;

3) часть собственного капитала, оставшаяся после финансирования внеоборотных активов должна сформировать предприятию собственные оборотные средства.

Также основным документом финансовой отчетности является «Отчет о прибылях и убытках». Этот документ описывает доходы, расходы, налоги и прибыли предприятия в рамках определенного периода времени.

В таблице 13 приведена аналитическая форма «Отчета о прибылях и убытках».

Таблица 13

|

|

Код |

Абсолютные значения, тыс. руб. |

Индекс |

||

|

Наименование |

стр. |

2009г. |

2010г. |

2011г. |

роста |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

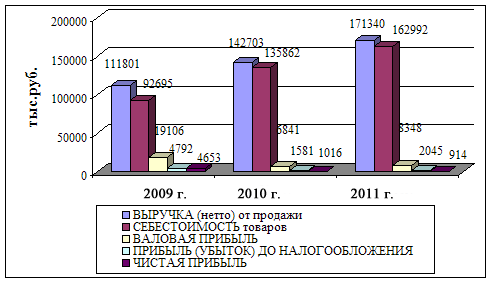

ВЫРУЧКА (нетто) от продажи товаров (продукции, работ, услуг) |

010 |

111801 |

142703 |

171340 |

1,533 |

|

СЕБЕСТОИМОСТЬ проданных товаров (продукции, работ, услуг) |

020 |

92695 |

135862 |

162992 |

1,758 |

|

ВАЛОВАЯ ПРИБЫЛЬ |

029 |

19106 |

6841 |

8348 |

0,437 |

|

ПРИБЫЛЬ ОТ ПРОДАЖ |

050 |

6887 |

6841 |

8348 |

1,213 |

|

ПРОЧИЕ ОПЕРАЦИОННЫЕ ДОХОДЫ |

90 |

0 |

0 |

0 |

- |

|

ПРОЧИЕ ОПЕРАЦИОННЫЕ РАСХОДЫ |

100 |

2095 |

5260 |

6303 |

3,01 |

|

ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ |

140

|

4792

|

1581

|

2045

|

0,427

|

|

НАЛОГ НА ПРИБЫЛЬ и иные аналогичные обязательные платежи |

150

|

139

|

565

|

1131

|

8,137

|

|

ЧИСТАЯ ПРИБЫЛЬ |

190 |

4653 |

1016 |

914 |

0,196 |

в 2009-2011 гг

Показатель "Выручка от продажи товаров" увеличивается в 2011 году в 1,533 раза к 2009 году. Это происходит за счет увеличения объема выпускаемой продукции, который обеспечен привлечением капитала (рост валюты баланса). Анализируя «себестоимость проданных товаров», мы наблюдаем рост себестоимости в 2011 году в 1,758 раза. Рост себестоимости - явление отрицательное, более того себестоимость растет быстрее, чем выручка. Но этот рост оправдан ростом объемов продаж.

Темп роста «валовой прибыли» в 2011г. составил 43,7 % по сравнению с 2009 годом. В соответствии с «золотым правилом бизнеса» темп роста валовой прибыли должен быть выше темпа роста выручки. На данном предприятии этого не происходит.

Темп роста «чистой прибыли» в 2011г. снижается и составляет всего 19,6% по сравнению с 2009 годом.

Динамику хозяйственной деятельности ЗАО ««МАЗ СТ Сервис»» покажем на диаграмме рисунке 7.

Рис. 7. Динамика хозяйственной деятельности ЗАО ««МАЗ СТ Сервис»» в 2009-2011 гг.

Показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Прибыль является также важнейшим источником формирования доходов бюджетов различных уровней. А также погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами.