2.2 Анализ статей баланса зао ««маз ст Сервис»»

В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчетность. Однако финансисты преобразуют официальную отчетность в более удобные, более информативные формы: агрегированные балансы, матричные балансы, аналитические балансы. Аналитический баланс представлен в таблице Приложения 1, и отличается от формы № 1, сжатостью, он более укрупнен, показаны только те строки, которые необходимы для расчета финансовых коэффициентов.

Баланс отражает состояния имущества и капитала на определенный момент времени. Это моментальный снимок финансового положения предприятия (на начало или конец периода). Валюта баланса по активу всегда равна валюте баланса по пассиву. Бухгалтерский баланс содержит сводную информацию о составе и стоимостной оценке средств предприятия (актив) и источниках их покрытия (пассив). Полный всесторонний анализ отчетности необходим, прежде всего, собственникам и администрации предприятия для принятия управленческих решений. Однако, для более удобного использования, аналитик преобразует ее в иные формы: аналитический баланс, матричный баланс, функциональный баланс. Аналитический баланс предприятия отличается от бухгалтерского баланса своей сжатостью, уплотненностью. Структурированы только сжатые статьи, которые будут использованы в расчетах. В актив баланса отечественных предприятий включаются статьи, в которых показываются определенные группы элементов хозяйственного оборота, объединенные в зависимости от стадий оборота средств. Статьи актива размещаются в балансе по степени ликвидности (подвижности имущества), то есть в прямой зависимости от того, с какой быстротой данная часть имущества приобретает денежную форму. К внеоборотным активам относятся нематериальные активы, основные средства, незавершенное строительство, доходные вложения и долгосрочные финансовые вложения. Оборотные активы включают в себя запасы, краткосрочную и долгосрочную дебиторскую задолженность, ценные бумаги, денежные средства, а также прочие оборотные средства.

Пассив баланса показывает, во-первых, какая величина средств (капитала) вложена в хозяйственную деятельность предприятия и, во-вторых, кто и в какой форме участвовал в создании имущественной массы. Все обязательства предприятия делятся между собственниками и третьими лицами. Обязательства перед собственниками состоят из капитала, который предприятие получает от акционеров и пайщиков при учреждении или в виде дополнительных взносов, и из капитала, который предприятие генерирует в процессе своей деятельности, реинвестируя прибыль. Внешние обязательства бывают долгосрочными или краткосрочными и представляют собой юридические права инвесторов или кредиторов на имущество предприятия. Статьи пассива группируются по степени срочности погашения (возврата) обязательств. В отличие от прежней трактовки пассива как "источника образования и размещения средств предприятия" в рыночной экономике он в большей мере определяется как обязательства за полученные ценности (услуги) или требования (обязательства) на полученные организацией ресурсы (активы). Анализ баланса - это сопоставление статей бухгалтерского баланса предприятия для получения финансовых (балансовых) коэффициентов, характеризующих финансовое состояние хозяйствующего субъекта и выраженное в базовых финансовых терминах - ликвидность, платежеспособность, деловая активность, рентабельность и других.

В первую очередь необходимо обратить внимание на динамику изменения валюты баланса. В 2010г. произошел прирост валюты баланса на 33,1%, в 2011 году на 23,5%. Это ускоряет развитие реальных активов предприятия, позволяет наращивать объемы хозяйственной деятельности, наращивать производственную мощность, активизирует в целом деятельность предприятия. Основная часть имущественного комплекса предприятия принадлежит оборотным активам: в 2009 году - 98,6%, в 2010 - 97,6%; в 2011 - 98,2%). Основной капитал представлен преимущественно основными средствами (соответственно 1,4%; 1,6%; 1,8%) в составе внеоборотных активов.

Структура активов за 2009-2011 гг. представлена на рисунке 5.

Рис. 5. Структура активов за 2009-2011 гг.

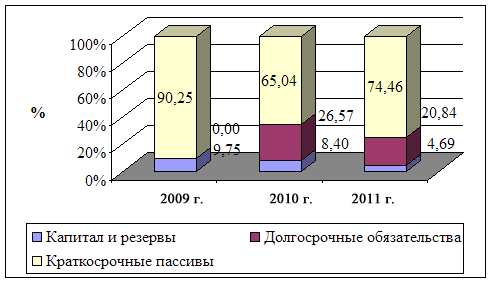

В структуре пассива велика доля краткосрочного заемного капитала (соответственно 90,2%; 65,0%; 74,5%). Причем в его структуре основную долю занимают кредиторская задолженность и займы и кредиты. В составе оборотных активов большую часть занимают запасы (соответственно 32,33%; 28,23%; 30,50%) к общей сумме оборотных активов. Структура пассивов за 2009-2011 гг. представлена на рис. 6.

Рис. 6. Структура пассивов за 2009-2011 гг.

Результаты расчета индексов роста балансовых показателей представлены в таблице 12.

Таблица 12