Анализ использования запасов

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, полуфабрикатами и т.д. В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты , поэтому экономическое использование топлива, сырья, материалов, энергии и т.д. снижает себестоимость продукции.

Условием бесперебойной работы организации является полная обеспеченность материальными ресурсами. На предприятии должна быть разработана методика управления запасами, которая должна обеспечить оптимизацию всех видов запасов.

В процессе аналитической работы запасы могут быть сгруппированы следующим образом:

сырье и материалы;

затраты в незавершенном производстве;

готовая продукция на складе и товары для перепродажи, которые являются необходимым элементом любой производственно-коммерческой деятельности;

прочие запасы и затраты.

Под управлением запасами понимают анализ и контроль состояния запасов и принятие решений, направленных на экономию времени и средств за счет минимизации затрат, необходимых для формирования и хранения запасов, обеспечивающих бесперебойность производственно-сбытового процесса на предприятии.

В условиях конкурентной среды каждое предприятие заинтересовано в том, чтобы добиться приемлемого объема производства и продажи товаров и тем самым упрочить свои позиции на рынке.

Запасы должны быть оптимальными. Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Недостаток запасов может привести к сокращению объема производства продукции и уменьшению суммы прибыли, что также влияет на ухудшение финансового состояния предприятия.

При изучении величины и структуры запасов основное внимание следует уделить выявлению тенденций их изменения.

Для расчета оборачиваемости запасов анализируются следующие показатели:

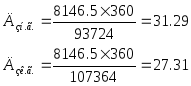

1) срок пребывания запасов на складе:

![]()

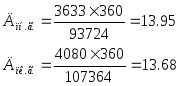

2) средний срок процесса производства:

![]()

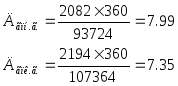

3) длительность хранения готовой продукции:

![]()

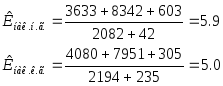

Для оценки структуры запасов рассчитывают коэффициент накопления (Кнак), который равен:

![]()

где РБП – расходы будущих периодов.

Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1. Данное соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом. Следовательно, полученное значение коэффициента накопления свидетельствует о неблагоприятной структуре запасов анализируемого предприятия, о наличии излишних и ненужных производственных запасов.

Возможно, на предприятии проводится политика сознательного накопления сырьевых запасов в связи с перебоями в снабжении и т.д.

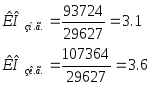

Коэффициент оборачиваемости запасов:

![]()

Необходимо рассчитать оборачиваемость по каждому виду из статьи запасов:

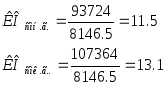

1) Коэффициент оборачиваемости сырья и материалов:

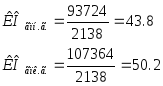

2) Коэффициент оборачиваемости готовой продукции:

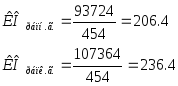

3) Коэффициент оборачиваемости расходов будущих периодов:

Результаты сведем в следующую таблицу

|

Показатели |

На н.г. |

На к.г. |

Изменения |

|

1. срок пребывания запасов на складе (Дз) |

31,29 |

27,31 |

-3,98 |

|

2. средний срок процесса производства (Дп) |

13,95 |

13,68 |

-0,27 |

|

3. длительность хранения готовой продукции (Дгп) |

7,99 |

7,35 |

- 0,64 |

|

4. коэффициент накопления (Кнак) |

5,9 |

5 |

-0,9 |

|

5. коэффициент оборачиваемости запасов (КОз) |

3,1 |

3,6 |

0,5 |

|

6. коэффициент оборачиваемости сырья и материалов (КОсм) |

11,5 |

13,1 |

1,6 |

|

7. коэффициент оборачиваемости готовой продукции (КОгп) |

43,8 |

50,2 |

6,4 |

|

8. коэффициент оборачиваемости расходов будущих периодов (КОрбп) |

206,4 |

236,4 |

30 |

Коэффициенты оборачиваемости в за отчетный период повысились, а средний срок процесса производства сократился, что говорит о положительной тенденции предприятия. Повышение оборачиваемости готовой продукции и снижение длительности ее хранения свидетельствует о том, что продукция реализовывается ритмично, а значит не происходит затоваривание. Это приводит к высвобождению средств из оборота на сумму 1392,73 тыс.руб. [(27,31– 31,29)*125976/360], за год – на сумму 5013,84 тыс.руб. (1392,73*3,6).