Д сп нп гп д,

где Д – денежные средства;

СП – средства производства;

НП – незавершенное производство;

ГП – готовая продукция.

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период.

Существенное воздействие на оборачиваемость активов предприятия оказывает экономическая ситуация в стране. Протекающие инфляционные процессы, отсутствие у большинства предприятий налаженных связей с поставщиками и покупателями приводит к вынужденному накапливанию запасов, замедляющему процесс оборота средств.

Одним из важных факторов повышения эффективности управления оборотными активами является сокращение финансового цикла (периода оборота чистого оборотного капитала) при сохранении приемлемого соотношения между дебиторской и кредиторской задолженностью, что может служить одним из критериев рационального управления финансами предприятия. Поскольку продолжительность производственного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то снижение финансового цикла обычно приводит и к сокращению операционного цикла, что характеризует положительную тенденцию в деятельности предприятия.

Финансовая устойчивость предприятия находится в прямой зависимости от того, насколько быстро средства, вложенные в оборотные активы, трансформируются в реальные деньги.

Осуществлять анализ состояния и контролировать эффективность использования оборотных активов (средств) позволяют следующие показатели:

• величина оборотных активов и чистого оборотного капитала в общем объеме активов;

структура оборотных активов;

оборачиваемость оборотных активов и их отдельных элементов;

длительность финансового цикла;

рентабельность оборотных активов.

Сводные данные о структуре оборотных активов (млн. руб.)

|

Наименованиестатей |

На начало года |

На конец года | |||

|

|

сумма |

% |

сумма |

% | |

|

Запасы |

14 786 |

43,10 |

14 841 |

40,42 | |

|

НДС по приобретённым ценностям |

4 125 |

12,02 |

5 102 |

13,89 | |

|

Дебиторская задолженность |

8 780 |

25,59 |

7 481 |

20,37 | |

|

Краткосрочные финансовые вложения |

5 684 |

16,57 |

7 278 |

19,82 | |

|

Денежные средства |

925 |

2,6 |

2 014 |

5,48 | |

|

Всего оборотные активы |

34 300 |

100 |

36 716 |

100 | |

|

Чистый оборотный капитал |

2624 |

7,6 |

2069 |

5,6 | |

Исходя из данных следует, что сформированная обществом структура оборотных активов ставит его финансовое благополучие в прямую зависимость от поступления средств от дебиторов.

На конец отчетного года у предприятия сложилась нерациональная структура оборотных активов: запасы – 40,42%, дебиторская задолженность – 20,37%, прочие элементы – 39,21%, при рекомендуемом значении этих показателей соответственно 65,25% и 10%

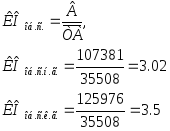

Для анализа оборотных средств рассчитывается коэффициент оборачиваемости всех оборотных средств:

Коэффициент оборачиваемости характеризует размер объема выручки от продажи продукции в расчете на 1 руб. всех оборотных средств, показывает число оборотов, которые совершают оборотные средства за анализируемый период.

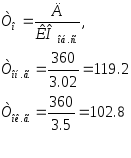

Период

оборота характеризует количество дней,

в течение которых оплачиваются счета

и реализуются материально-производственные

запасы:

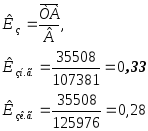

Коэффициент загрузки (Кз):

Это значит на 1 рубль выручки от продаж авансируется на начало 2004г. 0,33 оборотных средств, а на конец года 0,28.

Экономический эффект в результате ускорения оборачиваемости выражается в высвобождении средств из оборота, а также в увеличении суммы прибыли.

Необходимо найти сумму освобожденных или привлеченных оборотных средств и изменения прибыли в результате этих средств:

Эффект по прибыли:

![]()

Коэффициент оборачиваемости оборотных активов увеличился на 0,48 пунктов, что привело к ускорению их оборачиваемости на 16,4 дня

Анализ оборотных активов направлен на изучение их состава, структуры и ликвидности. Для анализа все оборотные активы группируются по группам риска. Чем больше активов вложено в категорию высокого риска, тем ниже ликвидность предприятия.

|

Степеньриска |

Оборотныеактивы |

Доля группы во всех оборотных активах |

Отклонения | ||

|

|

|

На н.г. |

На к.г. |

| |

|

1. минимальная степень риска |

Денежные средства, ценные бумаги, другие легкореализуемые активы |

0.19 |

0.25 |

0.06 | |

|

2. малая степень риска |

Дебиторская задолженность предприятия с нормальным финансовым положением (месяц), НДС по приобретенным ценностям, готовая продукция, пользующаяся спросом (продажа в течение месяца) |

0.18 |

0.19 |

0.01 | |

|

3. средняя степень риска |

НЗП, дебиторская задолженность (рассрочка по которой более месяца, менее 6 мес.), продукция прозводственно-технического назначения |

0.33 |

0.30 |

-0.03 | |

|

4. высокая степень риска |

Оставшаяся дебиторская задолженность |

0.02 |

0.01 |

- 0.01 | |

По данным таблицы можно сделать вывод, что большая часть активов характеризуется средней степенью риска, что свидетельствует о низкой платежеспособности.