2. Бюджетная система государства — это совокупность всех видов бюджетов.

Бюджетный кодекс РФ определяет бюджетную систему Российской Федерации как основанную на экономических отношениях и государственном устройстве Российской Федерации, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

В унитарных государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты.

В федеративных государствах бюджетная система состоит из трех звеньев:

государственный (федеральный) бюджет или бюджет центрального правительства;

бюджеты членов федерации (штатов — в США, земель — в ФРГ, провинций — в Канаде, кантонов — в Швейцарии, субъектов Федерации — в России);

местные бюджеты.

В унитарных государствах доходы и расходы местных бюджетов не входят в государственный бюджет, а в федеративных государствах — не включаются в бюджеты членов федерации, доходы и расходы которых, в свою очередь, не входят в федеральный бюджет.

3. Взаимосвязь между отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Следовательно, бюджетное устройство — это организация взаимосвязи между звеньями бюджетной системы, основанная на правовых нормах. Бюджетное устройство включает структуру бюджетной системы, бюджетную классификацию, принципы построения бюджетной системы и бюджетов.

В иерархически упорядоченной бюджетной системе России можно выделить следующие уровни:

а) федеральный бюджет;

б) бюджеты субъектов Российской Федерации:

республиканские бюджеты;

бюджеты автономных областей;

областные, краевые бюджеты;

бюджеты городов Москвы и Санкт-Петербурга;

в) местные бюджеты:

бюджеты городов областного подчинения;

бюджеты районов;

городские районные бюджеты;

сельские и поселковые бюджеты.

Рассмотрим каждый из этих уровней.

Под федеральным бюджетом принято понимать основной финансовый план страны в целом, ежегодно принимаемый высшим законодательным органом государственной власти — Федеральным Собранием. Через федеральный бюджет осуществляется перераспределение валового внутреннего продукта и национального дохода в рамках всего государства.

Доходы федерального бюджета собираются по всей территории Российской Федерации по единым нормативам, а расходы осуществляются в интересах и на благо всего народа, населяющего страну.

По существу федеральный бюджет является главным законом экономической жизни государства, в котором фиксируются не только цифры доходов и расходов казны, но и все остальные параметры экономического развития. Поэтому федеральный бюджет рассматривается как главный объединительный инструмент всей финансовой системы Российской Федерации. Но это справедливое утверждение можно толковать двояко.

Во-первых, так, как это толковалось на протяжении более чем семидесяти лет существования социалистического государства в России. А именно государственный (федеральный) бюджет несет основную часть расходов, куда входят и средства, выделяемые субъектам Федерации, необходимые для их жизнедеятельности. Соответственно в федеральный бюджет стекается основная масса налоговых поступлений и других доходов. В такой трактовке совершенно естественно, что федеральный бюджет играет не просто центральную, а аккумулирующую роль в бюджетной системе Федерации, а региональные бюджеты, хотя и являются формально независимыми, но на деле формируются в недрах Министерства финансов РФ, поскольку именно там происходит фактически формирование их доходной части, а также обсуждается их расходная часть.

Во-вторых, с позиций федерализма федеральный бюджет является объединяющим фактором, поскольку его средства расходуются в интересах всего населения государства, а средства, выделяемые для поддержки субъектов Федерации, используются в целях выравнивания финансового положения и бюджетной обеспеченности данных бюджетов. В таком понимании акцент в оценке роли федерального бюджета смещается от его фискальной функции к распределительной.

В соответствии с этими двумя точками зрения на роль федерального бюджета в бюджетной системе Российской Федерации и должно идти ее формирование. Однако в России бюджетный процесс всегда был недостаточно четко регламентирован, а в настоящее время и вовсе дезорганизован.

В прошлом, когда действовала строгая иерархия бюджета, бюджетный процесс шел как бы "сверху вниз", от единого государственного бюджета к бюджетам нижестоящих уровней. В настоящее время данный порядок бюджетного процесса признан не соответствующим принципам федерализма. Однако порядок формирования федерального бюджета по принципу "снизу вверх", хотя и определен в законодательной форме (Бюджетный кодекс РФ), но еще не сформированы реально действующие механизмы управления федеральным бюджетом.

Поэтому, формально провозгласив построение иерархии бюджетной системы на принципах бюджетного федерализма, на практике федеральный бюджет России по существу функционирует как центральный бюджет унитарного государства.

Следующим после федерального бюджета звеном бюджетной системы Российской Федерации являются бюджеты субъектов Федерации (региональные бюджеты), которые представляют собой обособленную часть бюджетной системы Российской Федерации, связанную с последней генетически. Они (вне зависимости от меры своей автономии) составляют именно часть целого, пока существует целостность государства. Региональные бюджеты являются символом и гарантом региональной обособленности, независимости, самостоятельности и ответственности.

Одной из наиболее острых проблем формирования бюджетного устройства России в настоящее время является определение места, роли и функций местных бюджетов в бюджетной системе Российской Федерации.

В недалеком прошлом под местными бюджетами понимались бюджеты краев, областей, автономных образований и нижестоящих административно-территориальных единиц. В процессе децентрализации государственной власти появилось понятие субъектов Федерации, которое включает в себя республики в составе Российской Федерации, автономные образования, края, области. Соответственно и бюджетная система Российской Федерации приобрела трехуровневый характер. В соответствии с Законом РФ "Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти, республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, гг. Москвы и Санкт-Петербурга, органов местного самоуправления" от 15 апреля 1993 г., под местными бюджетами понимается сельский бюджет, бюджет сельсовета, поселковый, городской, районный. Аналогичное определение дает и Бюджетный кодекс РФ.

Суть же проблемы состоит в том, что местные бюджеты являются финансовой базой местного самоуправления, которое в соответствии со ст. 12 Конституции РФ не входит в систему государственных органов власти. Иными словами, государственные финансы безвозмездно используют-1-я негосударственными организациями, и местные бюджеты практически "выпадают" из бюджетной системы. Решить) эту проблему можно, определив роль местного самоуправления в Российской Федерации.

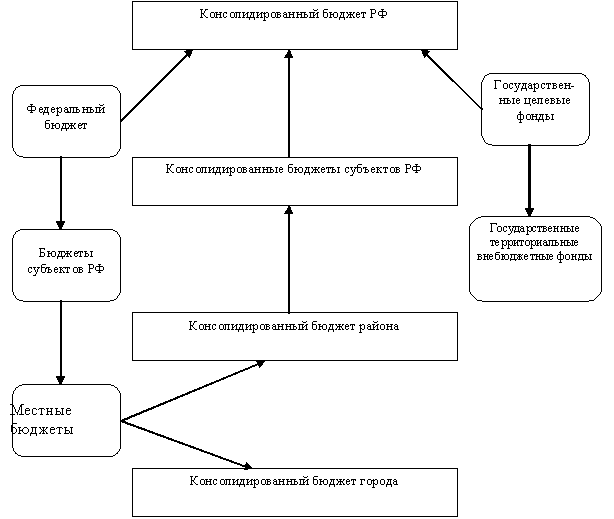

Совершенно обособленным понятием в структуре бюджетного устройства России является понятие консолидированного бюджета, который представляет собой свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (ст. 6 Бюджетного кодекса РФ). На схеме 2 показано построение бюджетной системы Российской Федерации.

Консолидированный бюджет Российской Федерации — это федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. Консолидированный бюджет субъекта Российской Федерации составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом.

Консолидированный бюджет Российской Федерации и се субъектов не подлежит утверждению в законодательном порядке, а является лишь информационной базой для корректировки бюджетно-финансовой политики соответствующего региона. Однако он не отражает экономического состояния территорий и не годится для проведения сравнительного анализа, так как определяет всего лишь изъятую государством часть валового внутреннего продукта. Поэтому рост консолидированного бюджета — это, прежде всего рост налоговых изъятий, но ведь не рост налогов увеличивает богатство территории.

Схема 2. Построение бюджетной системы Российской Федерации

Рассматривая проблему бюджетного устройства России, следует помнить, что принципы построения и механизмы функционирования нынешней бюджетной системы сложились еще в 30-е годы и полностью отвечали характеру и методам административно-командной системы управления народным хозяйством страны. Так, принципы единства и так называемого "демократического", а на самом деле "жесткого" централизма обусловили следующие характерные черты бюджетной системы, особенно отчетливо проявившиеся на рубеже 90-х годов:

-

стягивание значительной доли финансовых ресурсов в центральный бюджет;

-

деление всех доходных источников на закрепленные, передаваемые в ведение среднего и низового уровней государственной власти, и регулирующие, объемом которых распоряжался вышестоящий орган власти;

-

широкие масштабы перераспределения финансовых ресурсов между звеньями бюджетной системы, предопределившие постепенное возрастание доли регулирующих доходов в территориальных бюджетах — в среднем до 70—85%;

-

субъективизм при решении вопросов об объеме средств, передаваемых конкретному нижестоящему бюджету;

-

ориентированная на расходы методология формирования территориальных бюджетов, воспитывавшая у нижестоящих управленческих структур иждивенчество и твердую уверенность в том, что за все, в конечном счете, отвечает государство, его верховная власть;

-

ежегодный пересмотр процентов отчислений от регулирующих доходов, дававший вышестоящему органу власти неограниченные возможности держать в зависимости нижестоящий орган власти, вынуждая его выпрашивать дополнительные отчисления от регулирующих доходов;

-

множественность форм межбюджетного перераспределения финансовых ресурсов, позволявшая во всех случаях применять субъективный "индивидуальный" подход при решении вопроса о выделении финансовой помощи нижестоящему бюджету.