Порядок погашения кредита

|

период |

Кредит, сумма на начало периода |

Выплата процентов |

Погашение кредита |

Общие выплаты |

Кредит, сумма на конец периода |

|

1 |

469 986 |

32 899 |

93 997 |

126 896 |

375 989 |

|

2 |

375 989 |

26 319 |

93 997 |

120 316 |

281 992 |

|

3 |

281 992 |

19 739 |

93 997 |

113 737 |

187 995 |

|

4 |

187 995 |

13 160 |

93 997 |

107 157 |

93 997 |

|

5 |

93 997 |

6 580 |

93 997 |

100 577 |

0 |

|

Итого |

|

92 117 |

469 986 |

568 683 |

|

Итак, было принято решение взять долгосрочный кредит. По сравнению с краткосрочным кредитом долгосрочный получается на много выгоднее. Условия: Срок 5 лет, ставка – 7 % .

Сумма процентов за весь период составит 92 117 руб.

2. Определение прибыли по проекту с учетом источников финансирования

После определения порядка погашения кредита можно уточнить расчет прибыли по проекту с учетом выбранной схемы финансирования. Для простоты расчетов будем считать, что все проценты по кредиту относятся к издежкам. Сам кредит погашается из прибыли. Помните, что в конце периода должны быть учтены ликвидацинные расходы, связанные с проектом.

Таблица 7

Определение размера прибыли в распоряжении предприятия

|

Наименование показателя |

1 |

2 |

3 |

4 |

5 |

Итого |

|

1. Выручка |

15000000 |

16500000 |

18150000 |

19965000 |

21961500 |

91576500 |

|

от реализации |

|

|

|

|

|

|

|

2. |

8 693 000 |

9 218 000 |

9 795 500 |

10 430 750 |

11 129 525 |

49 266 775 |

|

Себестоимость продукции |

|

|

|

|

|

|

|

3. |

10 000 |

|

|

|

|

|

|

Прочие расходы |

|

|

|

|

|

|

|

4. Прибыль |

6 297 000 |

7 282 000 |

8 354 500 |

9 534 250 |

10 831 975 |

42 299 725 |

|

от реализации |

|

|

|

|

|

|

|

5. Прочие |

|

|

|

|

15 000 000 |

15 000 000 |

|

доходы (прибыль) |

|

|

|

|

|

|

|

5. |

32 899 |

26 319 |

19 739 |

13 160 |

6 580 |

92 117 |

|

Проценты за долгоср.кредит |

|

|

|

|

|

|

|

6. |

|

|

|

|

|

|

|

Проценты за краткоср.кредит |

|

|

|

|

|

|

|

7. Прибыль |

6 264 101 |

7 255 681 |

8 334 761 |

9 521 090 |

25 825 395 |

57 207 608 |

|

к налогообложению |

|

|

|

|

|

|

|

8. Налог |

1 252 820 |

1 451 136 |

1 666 952 |

1 904 218 |

5 165 079 |

11 441 522 |

|

на прибыль |

|

|

|

|

|

|

|

9. Прибыль |

5 011 281 |

5 804 545 |

6 667 808 |

7 616 872 |

20 660 316 |

45 766 086 |

|

после налога |

|

|

|

|

|

|

|

возврат кредита |

93 997 |

93 997 |

93 997 |

93 997 |

93 997 |

469 986 |

|

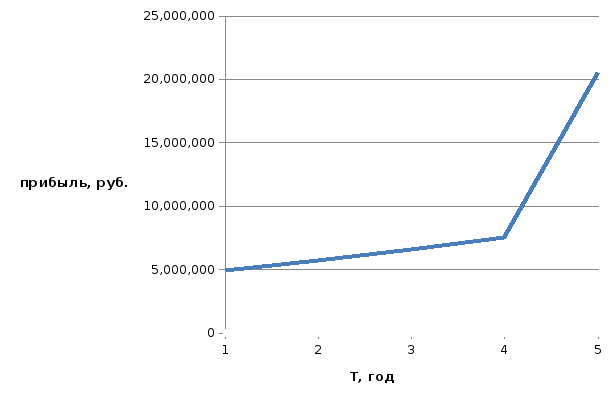

Прибыль в распоряж.предпр. |

4 917 284 |

5 710 547 |

6 573 811 |

7 522 875 |

20 566 319 |

45 290 836 |

По графику и таблице видно, что проект реализовывать целесообразно, с каждым годом наблюдается рост прибыли, это связано с ростом объема продаж.

Резкий рост прибыли происходит из-за продажи старого оборудования в размере 1,2 от остаточной стоимости (12 500 000), общая сумма проданного оборудования 15 000 000.