21.Экономическая сущность и принципы организации хозяйственного расчёта.

Хозрасчет - метод ведения хозяйства, измерение и сопоставление в денежной форме затрат и результатов производства. Сущность- полностью возмещает все затраты и расходы собственными доходами , обеспечивает получение прибыли .

Принципы:

матер и моральная заинтересованность коллективов предприятий и каждого работника в конечных результатах пр-ва;

ответственность предприятий, их коллективов за полное и высокопроизводительное использование закрепленных средств и материальных ресурсов;

полная самоокупаемость и высокая рентабельность работы предприятий, создание равных экономических условий хозяйствования;

постоянный учет и контроль за деятельностью предприятий и их подразделений, соблюдение строгого режима экономии в расходовании мат и денежных средств, в затратах труда.

Подразделяется : общехозяйственный (устанавливает и регламентирует финансово-экономические отношения с другими пред-ями, орг-ми и уч-ями) и внутрихозяйственный (устанавливает и регламентирует отношения между структурными подр-ми пред-тия и внутри них)Экономическое содержание: Расход=Доход Выражается равенством между доходами и расходами всякого субъекта хозяйствования за определенный период его деятельности. Особенности хозрасчетных отношений:

вовлечение в хозрасчетные отношения земли и имущества;

распространение хозрасчетных отношений на все структурные подразделения и сферы деятельности с/х пред-я, включая аппарат управления;

доведение каждому внутрихозяйственному подразделению всей совокупности показателей, характеризующей деятельность предприятия в целом;

высокая степень самостоятельности и ответственности хозрасчетных структур за конечные результаты деятельности и выполнения договорных обязательств;

создание для всех субъектов хозяйствования одинаковых условий функционирования, обеспечивающих потенциальные возможности равной экономической заинтересованности.

22.Взаимодействие и взаимообусловленность систем хозяйственного расчёта и рыночных отношений.

На уровне с/х пред-я возможны различные модели внутрихозяйственных экономических отношений:

планово-убыточная- за счет своих доходов не обеспечивает простое воспроизводство;

самоокупаемость- может осущ постое воспроизводство за счет собственных доходов;

самофинансирование- вести расширенное воспроизводство за счет доходов, полученных от своей деятельности.

23.Организация внутрихозяйственного расчёта.

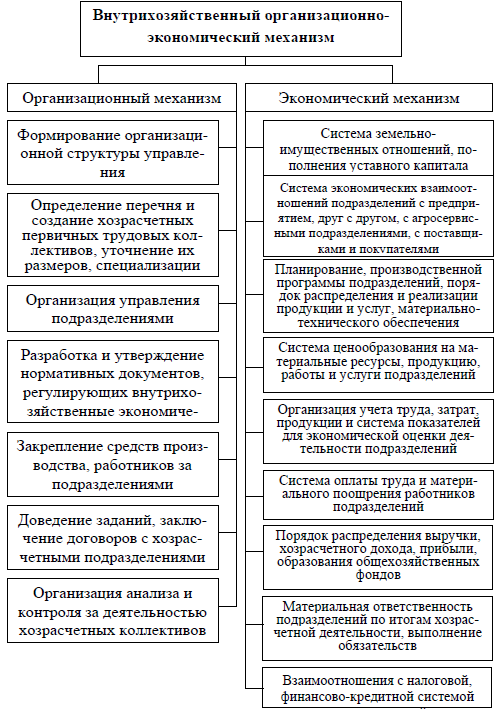

В процессе производства одни подразделения постоянно взаимодействуют с другими, в результате на каждом предприятии создается внутрихозяйственный экономический механизм, основанный на элементах товарно-денежных, рыночных отношений, предпринимательстве. При товарном производстве требуется обеспечить равноценный обмен результатами деятельности между предприятием, подразделениями и отдельными членами коллектива. Без этого невозможно добиться единства их интересов. Экономическое содержание такого обмена состоит в том, что он регулирует экономические отношения внутри предприятия, в его подразделениях. Вне хозрасчетных отношений не должен оставаться ни один первичный трудовой коллектив, ни один работник. Вместе с тем движение продукции, работ, услуг, техники и материалов должно представлять собой движение стоимостей, основанное на условиях купли-продажи. Принципами внутрихозяйственного расчета являются: - оперативно-хозяйственная, а в ряде случаев экономическая самостоятельность подразделений; - самоуправление первичных коллективов; - окупаемость производственных затрат; - создание для коллективов подразделений равных экономических условий производства; - предприимчивость и предпринимательство в первичных коллективах; - мотивация работников к высокопроизводительному труду; - учет и контроль деятельности; - ответственность за выполнение производственной программы, условий договоров, результаты работы подразделения; - режим экономии и бережливости, дисциплина и организованность. Эффективная организация внутрихозяйственного расчета должна включать следующие этапы работ: - определение состава хозрасчетных подразделений, уточнение их размеров и специализации; - закрепление за каждым подразделением необходимых основных и оборотных средств производства в соответствии с его специализацией и договором; - разработка обоснованных хозрасчетных заданий или договоров с использованием прогрессивных технико- экономических нормативов; - обеспечение бесперебойных и четких производственных экономических взаимоотношений подразделений с хозяйством и между собой, а также соизмерение в денежной форме затрат и результатов их работы; - разработка системы оплаты труда и материального стимулирования работников хозрасчетных подразделений по конечным результатам их работы; - обеспечение своевременного и достоверного учета производственных затрат, продукции, услуг по каждому хозрасчетному подразделению и установленным объектам калькуляции, оперативного контроля за выполнением договоров; - определение порядка и размеров материальной ответственности (санкций) хозрасчетных подразделений, отдельных их работников, руководителей и специалистов за невыполнение заданий, договоров, обязательств, нарушение технологии, снижение качества работы, невыполнение внутрихозяйственных взаимных поставок и услуг; - установление внутрихозяйственных цен на материальные ресурсы, услуги, виды продукции; - разработка и утверждение необходимых нормативных документов, регламентирующих деятельность подразделений в условиях внутрихозяйственного расчета: Положения о внутрихозяйственном расчете, Правил внутреннего распорядка, Положения об оплате труда. Положения о хозрасчетном структурном подразделении. Внутрихозяйственный расчет является органической составной частью и продолжением хозрасчета агропредприятия, системой внутрипроизводственных хозрасчетных взаимоотношений, обеспечивающих увеличение производства продукции (выполняемых работ), повышение качества, экономически целесообразное, бережное расходование средств и ресурсов, а также материальную заинтересованность каждого структурного подразделения, первичного трудового коллектива, работника в эффективном хозяйствовании. Практика подтверждает, что наилучшие организационно- экономические условия для воспитания чувства хозяина создаются в подрядных, арендных коллективах, берущих на себя ответственность за весь процесс производства продукции. Предприятия применяют разные формы внутрихозяйственного расчета. Так, в зависимости от степени самостоятельности структурных подразделений на практике применяются четыре основные формы. 1- я форма. Подразделения получают оперативную самостоятельность в рамках выполнения хозрасчетного задания. Они не взаимодействуют с другими предприятиями и организациями, не распоряжаются полученной продукцией, не имеют самостоятельного баланса и расчетного счета. Работают на условиях соизмерения нормативных и фактических производственных затрат. Фонд оплаты труда формируется по остаточному принципу. Премирование работников за конечные результаты работы осуществляется из прибыли, как правило, на уровне средней по предприятию ставке на 1 руб. оплаты труда. 2- я форма. Предусматривает предоставление подразделениям права распоряжаться частью или всей произведенной продукцией, самостоятельно организовывать расширенное воспроизводство за счет своей прибыли. Подразделения не являются юридическими лицами, но имеют текущий или лицевой счет в бухгалтерии предприятия. Они могут быть переведены на самостоятельный баланс. В реализации продукции (услуг) за пределы предприятия применяются свободные рыночные цены. Внутрихозяйственный оборот осуществляется с использованием цен, рассчитанных исходя из среднего по предприятию уровня рентабельности. Премирование за счет прибыли осуществляется с учетом результатов деятельности каждого подразделения. 3- я форма. Ее называют предпринимательским расчетом, хотя элементы предпринимательства присущи и другим названным формам. Предприятия, применяющие эту форму, предоставляют коллективам собственников наиболее полную экономическую самостоятельность, взаимоотношения первичных трудовых коллективов строятся так же, как с внешними партнерами. Подразделения могут иметь текущий счет в финансово-расчетном центре или банке. Производственную деятельность они осуществляют на основе уставов, а взаимоотношения друг с другом строят на договорной основе. 4- я форма. Предоставление производственным подразделениям полной хозяйственной самостоятельности с предоставлением или без предоставления статуса юридического лица с разделением или без разделения баланса предприятия с открытием текущих счетов и кредитованием подразделений. Третья и четвертая формы хозрасчета приближаются по своей экономической сути к системе рыночных отношений. Предоставление первичным коллективам большей самостоятельности может привести к разрушению целостности хозяйственной системы предприятия, доминированию их собственных экономических интересов над коллективными, общехозяйственными. Предприятия, осваивающие третью форму, превращаются в ассоциации первичных кооперативов, созданных на базе внутрихозяйственных подразделений. Организуются также акционерные общества. Такое общество, выступая в роли головного предприятия, владеет контрольными пакетами акций или паев, взносов, входящих в его состав обществ с ограниченной ответственностью и кооперативов, определяет общую стратегию социально-экономического развития, выполняет функции координатора, финансового контролера. По существу оно трансформируется в холдинговую компанию. Формы внутрихозяйственного расчета в разной мере выражают его экономическое содержание. Специфика их применения определяется степенью развития подрядных и арендных отношений, системой материального стимулирования работников. Однако во всех случаях важно, чтобы подразделение всецело несло ответственность за конечные результаты производства. При определении расходов, а также цен на продукцию, ресурсы, работы и услуги исходным является создание условий для работы на принципах самоокупаемости текущих производственных затрат. Для этого хозрасчетное подразделение (трудовой коллектив) должно быть наделено статусом собственника, что предполагает: - владение, а не просто пользование средствами производства; - материальную ответственность за сохранность средств производства и имущества; - свободу принятия решений по выбытию одних и приобретению других средств производства; - наличие средств на приобретение нового имущества или возмещение ущерба при преждевременном выбытии имеющегося; - полное или частичное распоряжение произведенной продукцией. Статус собственника должен быть дополнен статусом товаропроизводителя. Это выражается в том, что подразделение реализует произведенную продукцию, покупает за счет своих доходов необходимые ресурсы, производит предусмотренные платежи и отчисления. На практике часто применяют лишь отдельные элементы системы организации внутрихозяйственного расчета, тогда как необходимо использование их в комплексе. В условиях аренды, кооперативной деятельности меняется порядок планирования (объемы продукции обусловливаются не в заданиях, а в договорах), упрощается учет (он осуществляется самими коллективами), отпадает необходимость в контроле за формированием и использованием фонда оплаты труда и другими показателями. Однако подряд, аренда, кооперативы, другие формы хозяйствования не столь всеобъемлющи, как хозрасчет. Они являются формами хозрасчетных отношений. Поэтому освоение различных видов подряда и аренды предполагает дальнейшее развитие хозрасчета - общего метода хозяйствования и организации экономических отношений на предприятии. По мере освоения одной из форм внутрихозяйственного расчета формируется внутрихозяйственный организационно- экономический механизм, использование которого позволяет повысить эффективность менеджмента, обеспечить материальную заинтересованность работников и повышение доходности производства (рис. 14). Практика показывает, что для успешной организации внутрихозяйственного расчета на предприятии важно осуществить комплекс организационно-технических мероприятий: - обосновать внутрихозяйственную и внутриотраслевую специализацию и концентрацию производства, структуру предприятия и систему управления, обеспечивающие эффективное использование земли, техники, рабочей силы; - установить состав подрядных, арендных и иных хозрасчетных трудовых коллективов, порядок взаимоотношений их с предприятием и между собой; - определить рациональные размеры хозрасчетных подразделений по составу работников, земли, животных, техники, оборудования; - определить права, обязанности и установить ответственность руководителей, специалистов, членов коллективов за выполнение производственных заданий, условий договоров; - подобрать квалифицированных руководителей хозрасчетных подразделений, хорошо знающих технику, технологию, экономику и организацию производства, умеющих работать с людьми; - улучшить планирование, первичный и бухгалтерский учет и отчетность, экономический анализ работы; - разработать прогрессивные долговременные нормативы трудовых, материальных и денежных затрат на выполнение работ и оказание услуг с учетом производственных особенностей хозрасчетных подразделений; - освоить коллективные формы организации труда и материального стимулирования, имея в виду, что они эффективны в небольших по численности коллективах работников, примерно равных по квалификации и отношению к труду; - создать всем подразделениям равные производственные и экономические условия для увеличения объемов, повышения качества и снижения себестоимости продукции; - обосновать доступную и одновременно полно отражающую работу коллективов систему показателей для оценки результатов хозрасчетной деятельности: - повышать квалификацию работников в вопросах рыночной экономики, организации предпринимательской деятельности.