Задания для самостоятельного решения

Задание 24

В июле 2013 года организация реализовала: сигар – 1000 шт., сигарилл – 750 пачек (по 10 шт. в 1 пачке), а также сигарет – 1000 пачек с максимальной стоимостью 43 руб., 600 пачек с максимальной стоимостью 56 рублей и 400 пачек с максимальной стоимостью 70 руб. (в 1 пачке – 20 шт.). Рассчитать сумму акциза.

Задание 25

Максимальная стоимость, указанная на пачке сигарет, составляет 52 рубля. Определить сумму акциза в стоимости пачки, а также общую долю косвенных налогов в стоимости пачки, если в 1 пачке 20 сигарет.

Задание 26

В 2013 году организация ежемесячно закупает у поставщика за пределами РФ 20000 литров 95% этилового спирта. В текущем месяце организацией произведено 300000 литров пивного напитка с массовой долей этилового спирта 4,5%. Напиток разлит в бутылки объемом 0,5 литра, которые расфасованы в упаковки по 20 бутылок в каждой. В текущем месяце реализовано 25000 упаковок покупателям на территории РФ. Требуется определить сумму акциза к уплате за период и размер авансового платежа по акцизам.

Задание 27

Автосалон реализовал в августе 2013 года 7 мотоциклов «Сузуки», с мощностью двигателя 180 л.с., 4 мотоцикла «Хонда», с мощностью двигателя 220 л.с., а также 2 мотоцикла «Кавасаки» мощностью 145 л.с. Рассчитать сумму акциза.

Задание 28

Организация занимается продажей подержанных автомобилей из Европы. В налоговом периоде совершены следующие операции:

|

Марка автомобиля |

Мощность двигателя, л.с. |

Количество, шт. |

|

Закуплено: | ||

|

Мерседес |

200 |

1 |

|

Ауди |

145 |

2 |

|

БМВ |

220 |

1 |

|

Шкода |

125 |

4 |

|

Вольво |

106 |

5 |

|

Рено |

85 |

10 |

|

Продано: | ||

|

БМВ |

150 |

3 |

|

Шкода |

125 |

2 |

|

Вольво |

106 |

5 |

|

Вольво |

115 |

1 |

|

Ауди |

145 |

4 |

|

Рено |

85 |

5 |

|

Рено |

95 |

3 |

Рассчитать сумму акциза, подлежащую уплате за налоговый период

Раздел 4 налог на доходы физических лиц

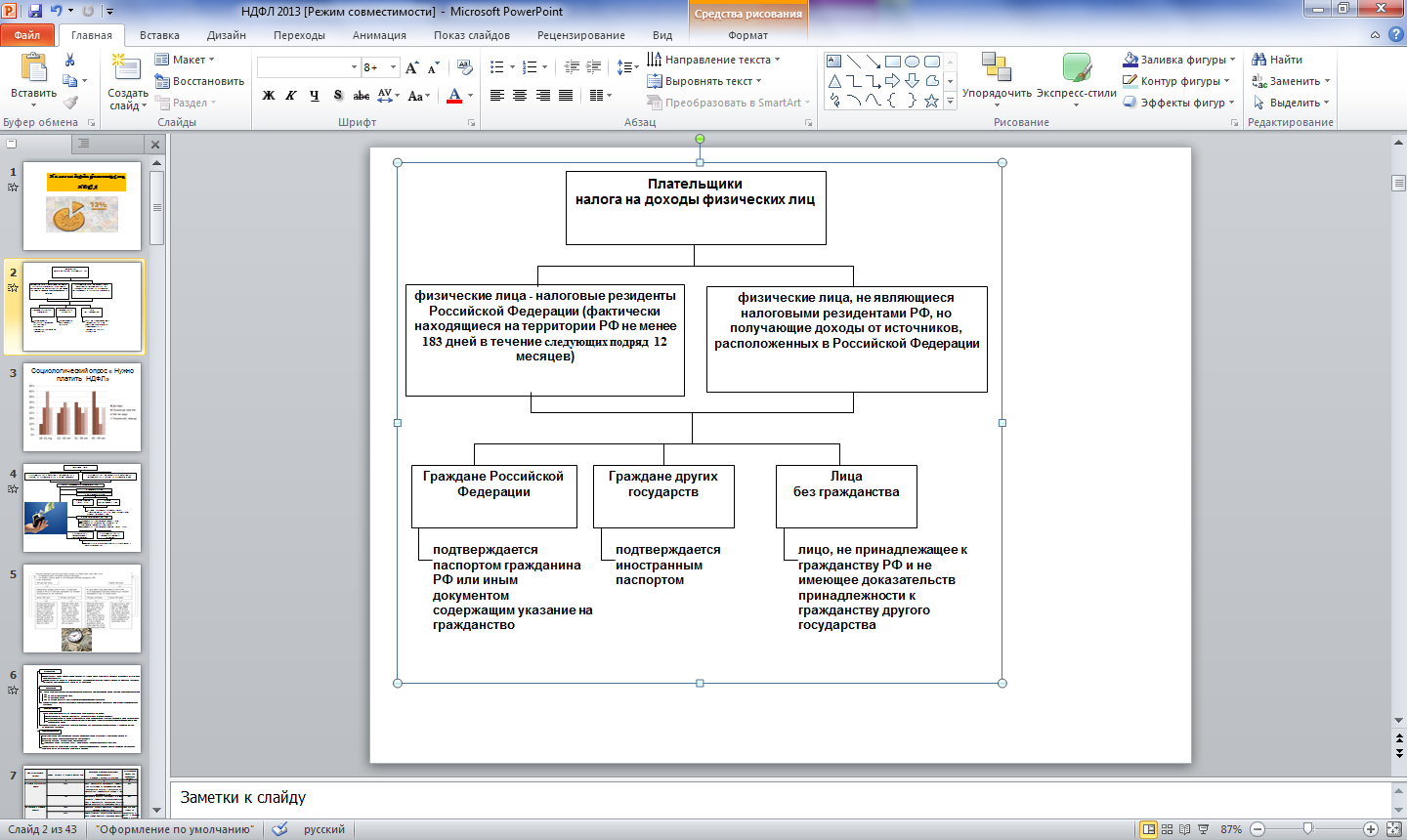

По условиям статьи 207 НК РФ, налогоплательщиками налога на доходы физических лиц (НДФЛ) являются:

– физические лица, являющиеся налоговыми резидентами РФ;

– физические лица, не являющие налоговыми резидентами РФ, получающие доходы от источников в России (рисунок 14).

Такое разделение по двум группам неслучайно, так как для каждой существует различный порядок обложения налогом.

Рисунок 14 - Плательщики НДФЛ

Налоговыми агентами по налогу на доходы физических лиц (НДФЛ) признаются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы.

Для исчисления НДФЛ основным элементом является объект налогообложения. Объектом налогообложения признается доход, полученный налогоплательщиками (рисунок 15):

1) как от источников, находящихся в Российской Федерации, так и от источников за пределами Российской Федерации – для резидентов РФ;

2) от источников, находящихся в Российской Федерации – для не резидентов РФ.

Рисунок 15 - Налоговая база по НДФЛ

На рисунке 16 отражены основные виды доходов физических лиц от источников в РФ.

Рисунок 16 - Виды доходов физических лиц, получаемых от источников в РФ

Следующий основной элемент определения НДФЛ – это налоговая база. Порядок определения налоговой базы по налогу на доходы физических лиц изложен в статье 210 НК РФ. Налогоплательщик обязан придерживаться предусмотренных в этом порядке единых правил:

1) учитываются все доходы, полученные в денежной и/или в натуральной формах, а также возникшее право на распоряжение, и/или доходы в виде материальной выгоды;

2) если из дохода по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу;

3) налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки;

4) порядок формирования налоговой базы по доходам, облагаемым по разным налоговым ставкам, различный;

5) доходы и расходы, выраженные в иностранной валюте, необходимо конвертировать в рубли.

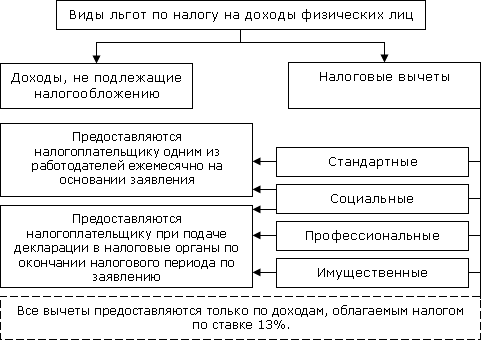

Налоговая база по доходам, облагаемым по общей налоговой ставке (13%), определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов, предусмотренных НК РФ (рисунок 17).

.

.

Рисунок 17 - Группировка налоговых льгот и вычетов

Для доходов, в отношении которых установлены иные налоговые ставки, налоговая база определяется как денежное выражение этих доходов, подлежащих налогообложению. При этом никакие налоговые вычеты не предусмотрены.

В НК РФ предусмотрены некоторые особенности для определения налоговой базы для отдельных видов доходов физическим лицам. Предусмотрены особенности определения налоговой базы при получении доходов в виде материальной выгоды, к которой можно отнести экономию на процентах за пользование налогоплательщиком заемными (кредитными) средствами, или от приобретения ценных бумаг.

Налоговым Кодексом предусмотрено, что налоговым периодом для исчисления НДФЛ признается календарный год.

Для правильного исчисления НДФЛ необходимо принимать во внимание необлагаемые виды дохода и налоговые вычеты, которые уменьшают налоговую базу и, следовательно, саму сумму налога.

Все виды доходов физических лиц, освобожденные от налогообложения, приводятся в статье 217 НК РФ. К таковым можно отнести следующие выплаты:

· государственные пособия (например – по безработице, беременности и родам, другие);

· трудовые и государственные пенсии;

· компенсационные выплаты, а также другие виды доходов.

Налогоплательщик имеет право на получение стандартных налоговых вычетов, которые можно распределить по категориям налогоплательщиков, в зависимости от суммы возможного для них вычета (таблица 8).

Таблица 8 - Стандартные налоговые вычеты

|

Тип стандартного вычета |

Сумма вычета за каждый месяц, руб. |

Категории налогоплательщиков, перечисленные в п. 1 статьи 218 НК РФ |

Ограничение дохода для применения вычета |

|

1 |

2 |

3 |

4 |

|

На самого плательщика НДФЛ |

3000 |

Лица, получившие повреждения здоровья при катастрофе на Чернобыльской АЭС, принимавшие участие в ликвидации ее последствий, проходившие службу в зоне отчуждения и др. |

Нет |

|

500 |

Инвалиды с детства, инвалиды I и II групп; граждане, выполнявшие интернациональный долг в Афганистане, принимавшие участие в боевых действиях на территории РФ, и др. |

Нет | |

|

На первого и второго ребенка |

1400 |

Родители, супруги родителей, на обеспечении которых находятся дети |

280 000 руб. (вычет не применяется с месяца, в котором доход с начала года превысил эту сумму) |

|

2800 |

Вдовы (вдовцы), единственный родитель. Если второй родитель (приемный родитель) письменно откажется от получения данного вычета | ||

|

На третьего и каждого последующего ребенка |

3000 |

Родители, супруги родителей, на обеспечении которых находятся дети | |

|

На каждого ребенка-инвалида до 18 лет или учащегося- |

3000 |

Вдовы (вдовцы), единственный родитель, опекуны или попечители, приемные родители, если ребенок в возрасте до 18 лет является ребенком-инвалидом, а также в случае, если ребенок — учащийся очной |

|

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

|

инвалида I или II группы до 24 лет |

|

формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы |

|

Условиями статьи 219 НК РФ предусмотрены виды и правила предоставления социальных налоговых вычетов (таблица 9). В настоящее время предусмотрено пять направлений, по которым могут предоставляться определенные суммы вычетов, к которым относятся:

1. сумма благотворительных выплат и/или денежной помощи организациям науки, культуры, образования, здравоохранения и социального обеспечения, финансируемых из средств соответствующих бюджетов, а также сумма пожертвований для религиозных организаций на осуществление ими уставной деятельности, в размере фактически произведенных расходов (не более 25 % суммы дохода, полученного в налоговом периоде);

2. сумма за свое обучение в образовательных учреждениях, в размере фактически произведенных расходов с учетом ограничений, а также сумма, уплаченная за обучение своих детей в возрасте до 24 лет, за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, в размере фактически произведенных расходов на это обучение, (не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей);

3. сумма, уплаченная за услуги по лечению, предоставленные ему медицинскими учреждениями РФ, а также уплаченная налогоплательщиком за услуги по лечению супруга, своих родителей и (или) своих детей в возрасте до 18 лет, либо в размере стоимости медикаментов назначенных им лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств;

4. сумма пенсионных взносов по договорам негосударственного пенсионного обеспечения, заключенным с негосударственным пенсионным фондом, как в свою пользу, так и в пользу близких родственников, или по договорам добровольного пенсионного страхования, заключенным со страховой организацией в размере фактически произведенных расходов с учетом ограничения;

5. в сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в размере фактически произведенных расходов с учетом установленных ограничений.

Таблица 9 - Виды социальных налоговых вычетов

|

Вид социального налогового вычета |

Максимальный размер вычета |

|

1 |

2 |

|

Расходы на благотворительные цели |

25% годового дохода |

|

Продолжение таблицы 9 | |

|

1 |

2 |

|

Расходы на собственное обучение по любой форме (дневной, вечерней, заочной) + Расходы на лечение, в т.ч. супруга (супруги), родителей и (или) детей в возрасте до 18 лет, а также приобретение лекарств + Расходы на добровольное пенсионное страхование |

120 тыс. руб. |

|

Расходы на очное обучение детей (детский сад, школа, ВУЗ) в возрасте до 24 лет. |

50 тыс. руб. |

|

Расходы на дорогостоящие виды лечения |

не ограничен |

Определяя размеры налоговой базы для исчисления НДФЛ, налогоплательщик может воспользоваться имущественными налоговыми вычетами, предусмотренными условиями статьи 220 НК РФ (таблица 10).

Таблица 10 - Виды имущественных налоговых вычетов

|

Объект налогообложения |

Срок нахождения в собственности |

Документальное подтверждение |

Предоставление вычета | |||

|

1 |

2 |

3 |

4 | |||

|

1. Вычеты при реализации имущества | ||||||

|

Реализация недвижимости |

Находившейся в собственности меньше 3 лет |

При наличии документов, подтверждающих расходы на приобретение |

Вся сумма расходов на покупку или максимальный размер 1 млн. руб. | |||

|

Находившейся в собственности меньше 3 лет |

Без документов, подтверждающих расходы на приобретение |

В сумме, полученной от реализации, но не больше 1 млн. руб. | ||||

|

Реализация ценных бумаг |

- |

При наличии документов, подтверждающих расходы на приобретение |

Сумма расходов на приобретение, реализацию и хранение ценных бумаг | |||

|

Реализация прочего имущества |

Находившегося в собственности меньше 3 лет |

При наличии документов, подтверждающих расходы на приобретение |

Вся сумма расходов на покупку или максимальный размер 250 тыс. руб. | |||

|

Находившегося в собственности меньше 3 лет |

При наличии документов, подтверждающих расходы на приобретение |

Сумма расходов на покупку (может быть больше 250 тыс. руб.) или максимальный размер 250 тыс. руб. | ||||

|

|

Находившегося в собственности меньше 3 лет |

Без документов, подтверждающих расходы на приобретение |

В сумме, полученной от реализации, но не больше 250 тыс. руб. | |||

|

2. Вычеты при покупке жилья | ||||||

|

Продолжение таблицы 10 | ||||||

|

1 |

2 |

3 |

4 | |||

|

Приобретение (строительство) жилья |

- |

При наличии документов, подтверждающих расходы на приобретение или на строительство |

Стоимость покупки, но не больше 2 млн. руб. | |||

|

Проценты за кредит (целевой заем) |

- |

При наличии документов, подтверждающих уплату процентов |

В размере уплаченных процентов | |||

|

3. Вычеты при покупке земельных участков для индивидуального жилищного строительства | ||||||

|

Приобретение земельных участков и участков, на которых расположены приобретаемые жилые дома, или долей в них |

- |

При наличии документов, подтверждающих расходы на приобретение и свидетельства о праве собственности на дом |

В сумме фактически произведенных расходов. | |||

Порядок учета вычета заключается в том, что для подтверждения права на имущественный налоговый вычет налогоплательщик представляет соответствующие документы. Например, при строительстве или приобретении жилого дома - документы, подтверждающие право собственности на жилой дом или долю (доли) в нем, а при приобретении квартиры, комнаты, или прав на квартиру, комнату в строящемся доме - договор о приобретении, акт о передаче или документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них.

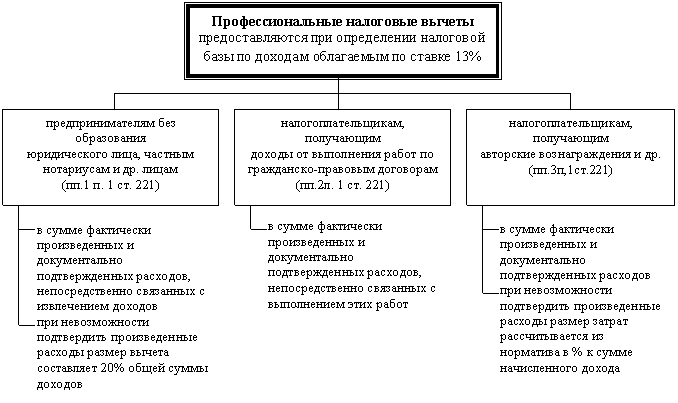

Иной подход предусмотрен для предоставления профессиональных налоговых вычетов. Категории налогоплательщиков указаны в статье 227, а правила предоставления определены условиями статьи 221 НК РФ. Применять профессиональный налоговый вычет могут нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой.

Размер профессионального вычета предоставляется в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью, профессиональный налоговый вычет производится в размере 20 % общей суммы доходов, полученных индивидуальным предпринимателем от предпринимательской деятельности (рисунок 18), либо по нормативам, указанным в статье 221 НК РФ.

Рисунок 18 - Профессиональные налоговые вычеты

Для разных видов доходов, полученных физическим лицом – налоговым резидентом РФ, действуют различные налоговые ставки, предусмотренные статьей 224 НК РФ, которые можно представить в виде таблицы 11.

Таблица 11 - Налоговые ставки и категории плательщиков НДФЛ

|

Статья НК РФ |

Ставки по налогу |

Применяется для налогоплательщика (резидент РФ) в отношении следующих доходов |

Применяется для налогоплательщика, (не резидент РФ) в отношении следующих доходов |

|

1 |

2 |

3 |

4 |

|

П.1 ст. 224 |

13% |

все облагаемые доходы, кроме облагаемых по ставке 9 и 35% |

не применяется вообще |

|

Продолжение таблицы 11 | |||

|

1 |

2 |

3 |

4 |

|

П.2 ст. 224 |

35% |

1) стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения нормативов (4000 руб.); 2) процентных доходов по вкладам в банках в части превышения нормативов; 3) сумма экономии на процентах при получении налогоплательщиками заемных средств в части превышения нормативов |

не применяется вообще |

|

П.3 ст. 224 |

30% |

не применяется вообще |

в отношении всех видов доходов, за исключением дивидендов. |

|

П.3 ст224 |

15% |

не применяется вообще |

доходов, получаемых в виде дивидендов от долевого участия в деятельности организаций РФ |

|

П.4 ст. 224 |

9% |

доходы от долевого участия в деятельности организаций, полученные в виде дивидендов |

не применяется вообще |

|

П.5 ст. 224 |

9% |

доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. |

не применяется вообще |

Расчет материальной выгоды по рублевым займам в целях налогообложения производится следующим образом.

Чтобы рассчитать сумму дохода в виде материальной выгоды, полученной налогоплательщиком от экономии на процентах за пользование рублевыми заемными (кредитными) средствами, необходимы следующие данные:

сумма займа (кредита) в рублях;

размер процентной ставки, установленной в договоре займа (кредита);

размер процентной ставки, рассчитанной исходя из 2/3 ставки рефинансирования Банка России, действующей на дату уплаты процентов по договору;

фактическое количество дней пользования заемными (кредитными) средствами;

общее количество календарных дней в налоговом периоде (календарном году).

Материальная выгода по рублевому займу (кредиту), по которому заемщик уплачивает проценты исходя из ставки, составляющей менее 2/3 ставки рефинансирования Банка России, рассчитывается в три этапа. Сначала определяется сумма процентов, подлежащих уплате согласно условиям договора займа (кредита). Для этого используется формула:

Прдог = СЗ × ПСдог ÷ КДобщ × КДпольз, (1)

где Прдог — сумма процентов, исчисленная по условиям договора займа (кредита);

СЗ — сумма займа (кредита);

ПСдог — процентная ставка, установленная в договоре займа (кредита);

КДобщ — общее количество календарных дней в году;

КДпольз — количество дней пользования заемными (кредитными) средствами.

Затем рассчитывается сумма процентов исходя из ставки, равной 2/3 ставки рефинансирования Банка России, действующей на дату уплаты процентов:

Пр2/3ЦБ = СЗ × ПС2/3ЦБ ÷ КДобщ × КДпольз, (2)

где Пр2/3ЦБ — сумма процентов, исчисленная исходя из 2/3 ставки рефинансирования Банка России, действующей на дату уплаты процентов;

СЗ — сумма займа (кредита);

ПС2/3ЦБ — процентная ставка, составляющая 2/3 ставки рефинансирования Банка России, действующей на дату уплаты процентов;

КДобщ — общее количество календарных дней в году;

КДпольз — количество дней пользования заемными (кредитными) средствами.

Разница между суммами процентов, рассчитанных исходя из 2/3 действующей ставки рефинансирования Банка России (Пр2/3ЦБ), и фактически начисленных согласно договору займа (Прдог), признается материальной выгодой от экономии на процентах по рублевому займу (МВруб). Она определяется с помощью формулы:

МВруб = Пр2/3ЦБ – Прдог. (3)

Полученная сумма материальной выгоды включается в доход налогоплательщика, облагаемый НДФЛ, в день уплаты процентов по займу (кредиту).

Если рублевый заем является беспроцентным.

Поскольку проценты за пользование беспроцентным рублевым займом (кредитом) с заемщика не взимаются, сумма материальной выгоды от экономии на процентах по такому займу (кредиту) рассчитывается по упрощенной формуле:

МВбеспр. руб = СЗ × ПС2/3ЦБ ÷ КДобщ × КДпольз, (4)

где МВбеспр. руб — материальная выгода от экономии на процентах по беспроцентному рублевому займу (кредиту);

СЗ — сумма займа (кредита);

ПС2/3ЦБ — процентная ставка, составляющая 2/3 ставки рефинансирования Банка России, действующей на дату возврата (частичного возврата) займа (кредита);

КДобщ — общее количество календарных дней в году;

КДпольз — количество дней пользования заемными (кредитными) средствами.

В соответствии с разъяснениями Минфина России сумму экономии на процентах по беспроцентному займу следует включать в доход налогоплательщика, облагаемый НДФЛ, в день возврата (полностью или частично) суммы займа (кредита).

Порядок расчета материальной выгоды по займам в иностранной валюте представлен ниже.

Все доходы, выраженные (номинированные) в иностранной валюте, подлежат пересчету в рубли по официальному курсу Банка России, действующему на дату фактического получения указанных доходов (п. 5 ст. 210 НК РФ). Значит, сумму дохода, полученного заемщиком в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами, выраженными в иностранной валюте, нужно пересчитать в рубли. Таким образом, для расчета суммы указанного дохода требуются следующие сведения:

сумма займа (кредита) в иностранной валюте;

размер процентной ставки, установленной в договоре займа (кредита);

фактическое количество дней пользования заемными (кредитными) средствами;

общее количество календарных дней в налоговом периоде (календарном году);

курс иностранной валюты по отношению к рублю, установленный Банком России на дату получения данного дохода.

Если процентная ставка по валютному займу составляет менее 9% годовых, то расчет материальной выгоды физического лица производится так.

Датой фактического получения дохода в виде материальной выгоды от экономии на процентах по займу (кредиту), за пользование которым заемщик уплачивает заимодавцу (кредитору) проценты, считается день уплаты этих процентов (подп. 3 п. 1 ст. 223 НК РФ). Следовательно, при расчете материальной выгоды по такому займу, выраженному в иностранной валюте, используется валютный курс, установленный Банком России на день уплаты процентов.

Если заем в иностранной валюте выдан под проценты, составляющие менее 9% годовых, у физического лица — заемщика возникает доход в виде материальной выгоды от экономии на процентах. Сумма данного дохода (по аналогии с рублевыми займами) рассчитывается в несколько этапов. Расчет начинают с определения суммы процентов, подлежащих уплате по условиям договора займа (кредита). Для этого используется формула:

Првал = СЗ × КВ × ПСдог ÷ КДобщ × КДпольз, (5)

где Првал — сумма процентов, исчисленная по условиям договора займа (кредита), выраженного в иностранной валюте;

СЗ — сумма займа (кредита);

КВ — курс иностранной валюты по отношению к рублю, установленный Банком России на дату уплаты процентов;

ПСдог — процентная ставка, установленная в договоре займа (кредита);

КДобщ — общее количество календарных дней в году;

КДпольз — количество дней пользования заемными (кредитными) средствами.

Затем рассчитывают сумму процентов по займу (кредиту) исходя из ставки 9% годовых:

Пр9% = СЗ × КВ × 9% ÷ КДобщ × КДпольз, (6)

где Пр9% — сумма процентов по займу (кредиту), исчисленная исходя из ставки 9% годовых;

СЗ — сумма займа (кредита);

КВ — курс иностранной валюты по отношению к рублю, установленный Банком России на дату уплаты процентов;

КДобщ — общее количество календарных дней в году;

КДпольз — количество дней пользования заемными (кредитными) средствами.

Разница между суммами процентов, рассчитанных исходя из ставки 9% годовых (Пр9%), и фактически начисленных согласно договору займа (Првал), признается материальной выгодой от экономии на процентах по валютному займу (МВвал). Иными словами, для ее расчета используется следующая формула:

МВвал = Пр9% – Првал. (7)

Если валютный заем является беспроцентным, то сумма экономии на процентах по беспроцентному займу включается в доход налогоплательщика, облагаемый НДФЛ, на дату возврата суммы займа (кредита), а при возврате займа (кредита) по частям — на каждую дату частичного возврата заемных (кредитных) средств.

Проценты за пользование беспроцентным займом (кредитом), выраженным в иностранной валюте, с заемщика не взимаются. Поэтому сумма материальной выгоды, полученная от экономии на процентах по такому займу (кредиту), рассчитывается по упрощенной формуле:

МВбеспр. вал = СЗ × КВ × 9% ÷ КДобщ × КДпольз, (8)

где МВбеспр. вал — материальная выгода от экономии на процентах по беспроцентному займу (кредиту) в иностранной валюте;

СЗ — сумма займа (кредита);

КВ — курс иностранной валюты по отношению к рублю, установленный Банком России на дату возврата (частичного возврата) займа (кредита);

КДобщ — общее количество календарных дней в году;

КДпольз — количество дней пользования заемными (кредитными) средствами.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Сумма налога может быть рассчитана и уплачена как самим налогоплательщиком, так и его налоговым агентом.

Порядком исчисления налоговой базы НДФЛ предусмотрено, что общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных от всех видов и источников дохода в совокупности. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Статьей 226 предусмотрены и другие особенности порядка исчисления и перечисления налога налоговыми агентами. Например, перечисление суммы налога позднее дня фактического получения в банке наличных денежных средств на выплату дохода и другие.

По условиям пункта 5 статьи 227 НК РФ, обязаны представить декларацию по форме 3-НДФЛ следующие категории налогоплательщиков:

· индивидуальные предприниматели;

· нотариусы и адвокаты, занимающиеся частной практикой;

· другие лица, занимающиеся частной практикой в порядке, установленном действующим законодательством.

Кроме того, в статьях 228 и 229 НК РФ предусмотрено обязательное декларирование физическими лицами доходов, полученных ими:

· от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых и гражданско-правовых договоров (например, по договорам найма, аренды любого имущества или по договорам оказания образовательных услуг);

· физических лиц и организаций по договорам купли-продажи имущества, принадлежащего физическим лицам на праве собственности (включая ценные бумаги);

· источников, находящихся за пределами РФ, если получателем дохода является налоговый резидент РФ (за исключением, например, российских военнослужащих);

· налоговых агентов, если при выплате дохода с них не был удержан НДФЛ;

· организаторов лотерей, тотализаторов и других, основанных на риске игр (в том числе с использованием игровых автоматов);

· и некоторые другие основания.

Декларацию по форме 3-НДФЛ налогоплательщик может представить и в тех случаях, когда имеет право на получение социальных налоговых вычетов (на обучение, лечение, благотворительность, софинансирование пенсии и других случаев), либо имущественного налогового вычета на приобретение или строительство жилья.

По общему правилу, установленному в пункте 1 статьи 229 НК РФ, декларация по НДФЛ представляется в налоговую инспекцию по месту учета налогоплательщика по сроку не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Физические лица, заявляющие свое право на получение различных социальных вычетов, либо имущественного налогового вычета по приобретению или строительству жилого помещения, вправе представить декларацию в связи с получением этих вычетов в любое время в течение года. Иными словами, для указанной категории налогоплательщиков предельного срока подачи декларации не предусмотрено.

В декларации одновременно можно заявить несколько видов налоговых вычетов, указав их в одной декларации, — например, имущественный вычет по приобретению квартиры и социальный налоговый вычет на лечение.

Задание 29

Иванов Иван Иванович принят на работу в ООО «Чародейка» 1 февраля текущего года с окладом 19000 руб. Районный коэффициент – 15%. Дата выдачи заработной платы - 5-е число месяца, следующего за отработанным месяцем. Заработная плата за январь текущего года на предыдущем месте работы - 10000 руб., что подтверждено справкой. Иванов написал заявление на предоставление ему стандартного налогового вычета на себя, а также стандартного вычета на содержание одного ребенка, для чего представил копию свидетельства о его рождении. Помимо заработной платы:

- В апреле начислены дивиденды по вкладам в уставный капитал ООО «Чародейка» в размере – 13000 руб.

- В мае ко дню рождения подарен телевизор рыночной стоимостью 41 800 руб. (с учетом НДС.).

- В июне получено вознаграждение по заключенному договору гражданско - правового характера между ООО «Чародейка» и Ивановым И.И в размере 59 000 руб.

- В июле выдана материальная помощь – 7000 руб.

- В августе Иванову выплачено вознаграждение как автору технического изобретения - 30000 руб. В связи с этим он подал заявление в бухгалтерию предприятия на предоставление ему профессионального вычета в размере норматива, предусмотренного статьей 221 НК РФ, поскольку документально подтвердить свои расходы он не может.

- С 15 октября по 10 ноября И.И. Иванов находился на больничном. В ноябре ему выплатили пособие по временной нетрудоспособности в сумме 10120 руб. Заработная плата за период с 1 по 14 октября составила 6325 руб., а с 11 по 30 ноября — 8855 руб.

Иванов 1 ноября получил заем от ООО «Чародейка» в сумме 104 000 руб. сроком на 3 месяца под 1 % годовых. Проценты удерживаются из его зарплаты ежемесячно при ее выплате. Заем возвращается по окончании срока, на который он был выдан. Ставка рефинансирования – 8%.

Обязанности по удержанию и перечислению налога на доходы физических лиц ООО «Чародейка» выполнило в установленный срок в полном объеме.

Решение задания 29

|

Месяц |

Доход за месяц (руб.) |

Совокупный доход (руб.) |

Вычеты (руб.) / код вычета/ |

Облагаемый доход за месяц (руб.) |

Доход, облагаемый по ставке НДФЛ (руб.) |

Сумма НДФЛ за месяц (руб.) | ||||||||||||

|

За месяц |

Код дохода |

с начала года |

13% |

35% |

9% | |||||||||||||

|

февраль |

Оклад 19000 районный коэффициент- 15% |

19000 × 1,15 = 21850

|

2000 |

21850 + 10000 = 31850 |

1400 – на ребенка /114/ |

21850 – (1400) = 20450 |

20450 |

|

|

20450 × 13%= 2658,50 | ||||||||

|

март |

Оклад 19000 районный коэффициент- 15% |

19000 × 1,15 = 21850

|

2000 |

31850 +21850 = 53700 |

1400 – на ребенка /114/ |

21850 – 1400 = 20450 |

20450 |

|

|

20450 × 13% = 2658,5 | ||||||||

|

апрель |

Оклад 19000 районный коэффициент- 15% |

19000 × 1,15 = 21850 |

2000 |

53700 + 21850 = 75550 |

1400 – на ребенка /114/ |

21850 – 1400 = 20450 |

20450 |

|

|

2658,5 | ||||||||

|

Дивиденды -13000 |

13000 |

1010 |

13000 |

|

13000 |

|

|

13000 |

13000 × 9% = 1170 | |||||||||

|

Итого НДФЛ за апрель |

3828,5 | |||||||||||||||||

|

май |

Оклад 19000 районный коэффициент - 15% Стоимость телевизора (подарок) – 41800 |

19000 × 1,15= 21850

41800 |

2000

2209 |

75550 + 63650 = 139200 |

1400 – на ребенка /114/ 4000 - со стоимости подарка в год /501/ |

63650 – 1400 – 4000 = 58650 |

58250 |

|

|

58250 × 13% = 7572,5 | ||||||||

|

21850 +41800 = 63650 |

|

|

|

|

| |||||||||||||

|

июнь |

Оклад 19000 районный коэффициент- 15% По договору подряда – 59 000 |

21850

59000 |

2000

2010 |

139200 + 80850 = 220050 |

1400 – на ребенка /114/ |

80850 – 1400 = 79450 |

79450 |

|

|

79850 × 13% = 10328,5 | ||||||||

|

21850 + 59000 = 80850 |

|

|

|

|

| |||||||||||||

|

июль |

Оклад 19000 районный коэффициент - 15% материальная помощь - 7000 |

21850

7000 |

2000

2760 |

220050 + 29850 = 249900 |

1400 – на ребенка /114/

4000 с материальной помощи в год /503/ |

29850 – 1400 – 4000 = 24450 |

24450 |

|

|

24450 × 13% = 3178,5 | ||||||||

|

29850 | ||||||||||||||||||

|

август |

Оклад 19000 районный коэффициент - 15% Доход в виде авторского вознаграждения за изобретение – 30 000 руб. |

21850

30000 |

2000

2209 |

249900 + 51850 = 301750 |

Доход превысил 280000 руб., вычет на ребенка не предоставляется За изобретение полагается вычет в размере 30% от дохода 30000 × 30%=9000 /405/ |

51850 – 30000 × 30% = 42850 |

42850 |

|

|

42850 × 13% = 5570,5,9 | ||||||||

|

51850 | ||||||||||||||||||

|

сентябрь |

Оклад 19000 районный Коэффициент-15% |

21850

|

2000

|

301750 + 21850 = 323600 |

|

21850

|

21850

|

|

|

21850 × 13% = 2840,5 | ||||||||

|

октябрь |

Зарплата 8867 районный коэффициент -15% |

8867 × 1,15 = 10197 |

2000 |

323600 + 10197 = 333797 |

|

10197 |

10197 |

|

|

10197 × 13% = 1325,61 | ||||||||

|

ноябрь |

Зарплата 13033 районный коэффициент -15% Больничный - 6862 |

13033 × 1,15 = 14988

6862 |

2000

2300 |

333797 + 14988 + 6862 = 355647 |

|

21850 |

21850 |

|

|

21850 × 13% =2840,5 | ||||||||

|

Материальная выгода (т.к. процент по займу ниже 2/3 ставки рефинанс. ЦБ)* |

104000 × ( 2/3 х 8 % - 1%) х 35 дн. / 365 = 432,15 |

2610 |

432,15 |

|

432,15 |

|

432,15 |

|

432,15 × 35% = 151,25 | |||||||||

|

Итого НДФЛ за ноябрь |

2991,75 | |||||||||||||||||

|

декабрь |

Оклад 19000 районный коэффициент -15% |

21850 |

2000 |

355647 + 21850 = 377497 |

|

21850 |

21850 |

|

|

21890 ×13% = 2845,7 | ||||||||

|

Материальная выгода (т.к. процент по займу ниже 2/3 ставки рефинанс. ЦБ)** |

104000 × ( 2/3 × 8% - 1%) × 26 дн. / 365 = 321,02 |

2610 |

432,15 + 321,02 = 753,17 |

|

321,02 |

|

321,02 |

|

321,02 × 35% = 112,36 | |||||||||

|

Итого НДФЛ за декабрь |

2958,06 | |||||||||||||||||

|

Всего за налоговый период |

|

|

|

391105,33 |

22400 |

355850,17 |

342097 |

753,17 |

13000 |

40340,92 | ||||||||

* Начисление материальной выгоды происходит в момент выплаты налогоплательщиком процентов по займу, то есть первые проценты начисляются 5 декабря, так как они удерживаются из зарплаты в момент ее фактической выплаты.

** На 31 декабря (окончание налогового периода) следует определить годовую сумму материальной выгоды. Для этого надо определить материальную выгоду за срок с 6 по 31 декабря и прибавить ее к предыдущей сумме.