Раздел 2 налог на добавленную стоимость

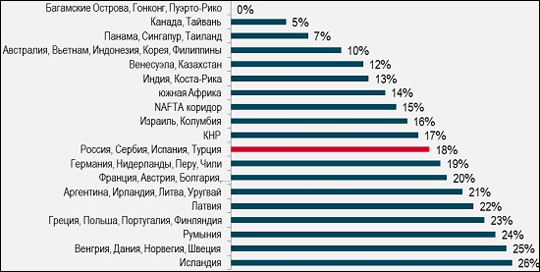

Налог на добавленную стоимость (НДС) взимается во множестве стран мира. Уровень налога на добавленную стоимость варьируется от 5% (Канада, Тайвань) до 26% (Исландия). НДС в России соответствует аналогичному платежу в Сербии, Испании, Турции (18%) (рисунок 11). В Гонконге, Пуэрто-Рико и на Багамских островах НДС не взимается.

Рисунок 11 - Ставки НДС в разных странах, в %

Налог на добавленную стоимость (НДС) является косвенным налогом, так как включается в цену реализуемых товаров (работ, услуг): сумма НДС, исчисленная как процентная доля цены, увеличивает цену товаров (работ, услуг). В связи с этим при уплате НДС юридический и фактический плательщики налога не совпадают.

Юридическими плательщиками (т.е. лицами, на которых НК РФ возлагает обязанность по перечислению налога в бюджет) являются организации и индивидуальные предприниматели, реализующие товары (работы, услуги). Но фактическими плательщиками являются те лица, которые покупают товары (работы, услуги) и уплачивают налог "из своего кармана" в составе цены.

Налогообложение осуществляется в соответствии с гл. 21 НК РФ и Таможенным кодексом РФ.

Исключение составляют организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии с законодательством в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

Налогоплательщики делятся на две группы, для которых принципиальным образом различается порядок налогообложения НДС:

1) организации и индивидуальные предприниматели, которые совершают налогооблагаемые операции;

2) лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Российской Федерации (для них порядок уплаты НДС устанавливается НК РФ и Таможенным кодексом РФ).

Налогоплательщики НДС подлежат постановке на налоговый учет в этом качестве.

Налоговый кодекс РФ предусматривает для первой группы налогоплательщиков льготу по НДС в виде освобождения от исполнения обязанностей налогоплательщика. Такое право имеют организации и индивидуальные предприниматели, если:

1) у них за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 млн. руб.;

2) они применяют специальные налоговые режимы - единый сельскохозяйственный налог, упрощенную систему налогообложения, систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Порядок использования указанной льготы определен в ст. 145 НК РФ.

Объектом налогообложения являются перечисленные в ст. 146 НК РФ операции, совершаемые на территории Российской Федерации:

1) реализация товаров (работ, услуг), передача имущественных прав. Реализацией в целях налогообложения признается передача права собственности на товары, результатов выполненных работ, оказание услуг как на возмездной, так и на безвозмездной основе;

2) передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

В законодательстве РФ содержится перечень операций, которые совершаются на территории России, но не облагаются НДС. К ним относятся:

1) операции, не признаваемые реализацией п.2 ст. 146 НК РФ, например:

а) передача на безвозмездной основе объектов соцкультбыта (жилых домов, детских садов, санаториев и т.п.) органам государственной власти и местного самоуправления; выполнение работ (оказание услуг) органами государственной власти и местного самоуправления в рамках выполнения возложенных на них полномочий;

б) операции по реализации земельных участков (долей в них);

в) передача денежных средств некоммерческим организациям на формирование целевого капитала;

2) операции, освобождаемые от налогообложения ст.149 НК РФ:

а) операции по реализации определенных медицинских товаров и услуг, услуг по содержанию детей в дошкольных учреждениях;

б) некоторые из услуг по перевозке пассажиров;

в) ритуальные услуги;

г) некоторые услуги банков и страховых организации и др.

В этот перечень законодатели достаточно часто вносят изменения и дополнения.

Для надлежащего исчисления суммы НДС важным элементом налогообложения является место проведения операции, подлежащей налогообложению. Местом реализации признается ее территория при наличии хотя бы одного из следующих обстоятельств:

1) товар находится на территории России, не отгружается и не транспортируется; (например, продажа недвижимого имущества);

2) товар в момент начала отгрузки или транспортировки находится на территории России. В этом случае неважно, где товар окажется после проведения сделки.

Местом реализации работ (услуг) признается территория Российской Федерации, если:

1. работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов, находящихся на территории РФ). К таким работам (услугам), в частности, относятся строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению и прочее;

2. работы (услуги) связаны с движимым имуществом, находящимся на территории Российской Федерации. Это услуги, связанные с реализацией и обслуживанием имущества исключенного из первого пункта;

3. услуги фактически оказываются на территории РФ в сфере культуры, искусства, образования, физической культуры или туризма и спорта;

4. покупатель работ (услуг) осуществляет деятельность на территории РФ;

5. прочая деятельность организации или индивидуального предпринимателя.

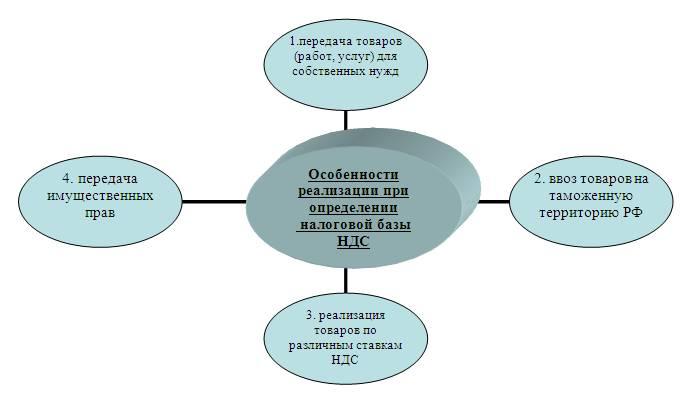

Налоговая база для любого налога является основным элементом для исчисления налога. Существует несколько направлений определения налоговой базы, которые схематически представлены на рисунке 12.

Учитывая четыре основных направления в особенностях реализации товаров (работ, услуг) при определении налоговой базы, налогоплательщик должен определить выручку от этой реализации от всех видов дохода, то есть полученных в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Рисунок 12 - Направления для определения налоговой базы НДС

В том случае, если выручка или расходы налогоплательщика исчисляются в иностранной валюте, они должны пересчитываться в рубли по курсу Центрального банка РФ на дату, соответствующую моменту определения налоговой базы, либо на дату оплаты отгруженных товаров (выполненных работ, оказанных услуг).

Рассмотрим правила определения налоговой базы для исчисления НДС при реализации товаров (работ, услуг). В основном, налоговая база в этом случае определяется как рыночная стоимость товаров (работ, услуг). При этом необходимо учесть, что в налоговую базу текущего периода не включается полная или частичная оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Ряд особенностей в части определения налоговой базы имеют операции по передаче имущественных прав. Например:

по уступке денежного требования, согласно договору реализации товаров (работ, услуг), или при переходе указанного требования к другому лицу на основании закона, налоговая база определяется как по операциям реализации товаров (работ, услуг);

при уступке новым кредитором, получившим денежное требование по договору реализации товаров (работ, услуг), налоговая база определяется как сумма превышения сумм дохода, полученного новым кредитором при последующей уступке требования или при прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования;

по передаче имущественных прав налогоплательщиками, в том числе участниками долевого строительства на жилые дома или жилые помещения или доли в них, на гаражи или машино-места, налоговая база определяется как разница между стоимостью, по которой передаются имущественные права, с учетом налога и расходами на приобретение указанных прав;

по передаче прав, связанных с правом заключения договора, и арендных прав налоговая база определяется в порядке, предусмотренном по реализации товаров (работ, услуг).

В настоящее время многие организации различных отраслей деятельности выполняют различные работы для собственных нужд. К таким работам можно отнести ремонт и реконструкцию собственных помещений своими силами и другие работы. Такие операции имеют свой порядок определения налоговой базы для исчисления НДС. Порядок определения налоговой базы при осуществлении операций по передаче товаров (работ, услуг) для собственных нужд и выполнения строительно-монтажных работ для собственного потребления указан в статье 159 НК РФ.

В этой статье предусмотрено, что при передаче товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету для исчисления налога на прибыль, налоговая база для НДС определяется как стоимость товаров (работ и услуг) по идентичной или рыночной цене, с учетом акцизов. В том случае, когда выполнены строительно-монтажные работы для собственного потребления, налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

При ввозе товаров на таможенную территорию Российской Федерации, налоговая база, в основном, определяется как сумма следующих показателей:

1) таможенной стоимости этих товаров;

2) таможенной пошлины, подлежащей уплате;

3) сумма акцизов (по подакцизным товарам), подлежащей уплате.

Определяя налоговую базу для исчисления НДС, налогоплательщику необходимо учесть, что существуют определенные суммы, которые увеличивают базу. К таковым могут относиться суммы:

- полученные за реализованные товары (работы, услуги) в виде финансовой помощи;

- полученные в виде процентов (дисконта) по начисленным в счет оплаты за реализованные товары (работы, услуги) облигациям и векселям, процента по товарному кредиту в части, превышающей размер ставки рефинансирования Центрального банка РФ, действовавшей в соответствующих периодах;

- полученные страховые выплаты по договорам страхования риска неисполнения договорных обязательств контрагентом страхователя-кредитора;

- если операции совершены за пределами территории РФ или освобождены от налогообложения.

Если налоговая база не включает сумму НДС, то к ней применяются стандартная ставка (18%), пониженная ставка (10%) и нулевая ставка.

Если налоговая база включает сумму НДС, то к ней применяются расчетные ставки, которые исчислены как процентное отношение налоговой ставки (10 или 18%) к налоговой базе, принятой за 100 и увеличенной на размер налоговой ставки (110 или 118). Соотношение 10/110 соответствует ставке 10%, а соотношение 18/118 – ставке 18%. Все ставки приведены на рисунке 13.

Рисунок 13 - Ставки налога на добавленную стоимость

С 1 января 2006 года и по настоящее время налоговым периодом для исчисления НДС признается квартал.

Ставка 18% используется для налогообложения подавляющего большинства операций по реализации товаров (работ, услуг), передачи имущества для собственного потребления, выполнения строительно-монтажных работ хозяйственным способом и ввоза товаров на таможенную территорию России.

Пониженная ставка 10% установлена для операций по реализации социально – значимых товаров (отдельные виды продовольственных товаров и товаров для детей). По этой ставке облагаются лекарственные средства, изделия медицинского назначения, периодические печатные издания, книжная продукция, связанная с образованием, наукой и культурой, а также операции, связанные с производством и распространением периодических печатных изданий и книжной продукции. Если эти товары ввозятся на территорию страны, то они также подлежат обложению по ставке 10%.

По нулевой ставке облагаются:

- реализация товаров, вывезенных в таможенном режиме экспорта;

- реализация работ (услуг), непосредственно связанных с реализацией товаров на экспорт;

- реализация работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию России товаров, помещенных под таможенный режим транзита через таможенную территорию Российской Федерации;

- реализация услуг по перевозке пассажиров и багажа при условии, что пункты отправления или назначения пассажиров и багажа расположены за пределами России, при оформлении перевозок на основании единых международных перевозочных документов;

- реализация работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также всего комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с выполнением работ (оказанием услуг) непосредственно в космическом пространстве;

Назначение нулевой ставки состоит в том, чтобы освободить товары (работы, услуги) полностью от НДС, в том числе от налога, собранного на предыдущих этапах реализации. Это достигается путем предоставления возможности проведения налогового вычета по тем суммам налога, которые налогоплательщик-экспортер уплатил поставщикам товаров (работ, услуг), приобретенных для нужд экспортной поставки. Нулевая ставка применяется и устанавливается государством, когда в социальных или экономических целях ставится задача полностью исключить сумму НДС из цены товара (работы, услуги). Применение нулевой ставки имеет огромное психологическое значение. Возврат налога выступает как действенное средство установления доверия к государству в лице налоговых органов.

Нулевая ставка является способом освобождения от налога.

Можно выделить три принципиально различающихся по виду освобождения от НДС:

- установление нулевой ставки;

- освобождение от налога отдельных операций по реализации товаров (работ, услуг) – частичное освобождение;

- освобождение от налога отдельных категорий налогоплательщиков – полное освобождение.

Важным фактором для исчисления налога на добавленную стоимость является момент определения налоговой базы. В основном определяются два основных момента, к которым относятся:

1) день отгрузки (передачи) товаров (работ, услуг) либо имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) или передачи имущественных прав.

Сумма налога, подлежащая внесению в бюджет, – это разница между исчисленной суммой налога по всем объектам налогообложения и суммой налоговых вычетов. В свою очередь общая сумма налога – это результат сложения сумм налога, исчисленных по отдельным, конкретным налоговым базам.

Основную сумму вычетов обычно составляют суммы НДС, уплаченные поставщикам товаров (работ, услуг). Условиями для проведения вычетов являются:

- использование приобретенных товаров (работ, услуг) для операций, выступающих объектом обложения НДС;

- принятие на учет товаров (работ, услуг), приобретенных у поставщика;

- наличие счета-фактуры.

Кроме сумм налога, уплаченных поставщикам, налогоплательщик может вычесть следующие суммы налога:

- уплаченные покупателями – налоговыми агентами;

- предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров в случае возврата этих товаров продавцу или отказа от них;

- уплаченные при выполнении работ (оказании услуг) в случае отказа от этих работ (услуг) и другое;

Суммы налога, уплаченные поставщикам, плательщик не всегда может принять к вычету. В ряде случаев они относятся на затраты.

Суммы налога, предъявляемые покупателю при приобретении товаров (работ, услуг) или фактически уплаченные при ввозе товаров на территорию России, учитываются в стоимости таких товаров (работ, услуг) в случаях, когда они:

- используются для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

- применяются для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

- приобретаются лицами, не являющимися плательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

- приобретаются для производства и (или) реализации товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг).

Таким образом, исходя из условий главы 21 НК РФ, можно определить порядок расчета НДС. Методика будет включать в себя следующую последовательность действий:

1. По итогам каждого налогового периода устанавливается сумма выручки за реализацию или передачу объекта, то есть определяется налоговая база.

2. К налоговой базе применяется ставка налога.

3. Рассчитывается общая сумма налога. (1шаг × 2 шаг)

4. Суммируются налоговые вычеты.

5. Из рассчитанной общей суммы налога вычитаются все налоговые вычеты. (3 шаг – 4 шаг).

В итоге получается сумма налога, подлежащая перечислению в бюджет.

Сумма налога, подлежащая уплате в бюджет, перечисляется налогоплательщиками не позднее 20 числа месяца следующего за налоговым периодом. В эти же сроки предоставляется налоговая декларация.

Задание 2

Рассчитать сумму НДС, подлежащую перечислению в бюджет, предприятием ООО "Спектр", осуществляющим различные виды деятельности (данные без НДС). Во втором квартале 20__года:

а) переданы безвозмездно 10 единиц готовой продукции организации А. Себестоимость переданной продукции - 4000 руб. за единицу. Цена, по которой ООО "Спектр" обычно продает данную продукцию (рыночная цена), равна 6000 руб. за 1 единицу;

б) продан автомобиль индивидуальному предпринимателю по цене 30 000 руб. Остаточная стоимость легкового автомобиля, приобретенного четыре года назад, составляет 58 000 руб. Сумма ранее принятого к вычету НДС при приобретении данного автомобиля – 52 200 руб.

в) оказаны посреднические услуги организации Б. За оказанные услуги ООО "Спектр" по договору причитается вознаграждение от комитента в размере 120 000 руб.

г) отгружена собственная продукция организации В на сумму 1 360 000 руб.,. Так как ООО "Спектр" являлось должником организации В за приобретенное у нее в мае сырье, то обе стороны решили произвести погашение взаимной задолженности по поставленным товарам путем проведения взаимозачета;

д) заключен договор уступки права требования с предприятием Г по дебиторской задолженности (по договору займа) на сумму 160 000 руб.;

ж) реализована сельскохозяйственная продукция собственного фермерского хозяйства мясо птицы - 670 000 руб., мед – 380 000 руб. (данные без НДС);

з) организация ООО "Спектр" 12 мая заключила с организаций "Е" договор на продажу оборудования и 15 мая отгрузила это оборудование, стоимость которого составляет 1000000 рублей (без НДС). Условиями договора определено, что оплата за поставку производится покупателем в течение 10 календарных дней со дня отгрузки. За каждый день просрочки платежа покупатель обязан уплатить продавцу санкцию в размере 0,3% стоимости проданного оборудования. Покупатель произвел оплату по договору 31 мая;

к) ООО "Спектр" во втором квартале приобретены сырье и материалы, используемые для производства продукции - 520 000 руб. (сумма без НДС, выделенного в счете – фактуре).

л) приобретены фрукты для дальнейшей переработки на сумму 580 000 руб. и овощи на сумму 340 000 руб. (сумма без НДС, выделенного в счете – фактуре),

м) на основании счетов-фактур приняты к оплате услуги по отоплению, освещению, водоснабжению офиса и производственных помещений – 56 000 руб. (сумма без НДС, выделенного в счете – фактуре)

н) организация приобретает 17 мая у иностранного поставщика материалы. Цена договора составляет 500 евро с учетом налогов, подлежащих уплате в соответствии с законодательством России. Курс евро на дату приобретения материалов составил 44,4258 рубля за евро.

о) Организация арендует помещение у городского комитета по имуществу. Согласно договору аренды, ежемесячная арендная плата составляет 27 140 рублей с учетом НДС.

Решение задания 2

|

Сумма НДС, причитающаяся с покупателя | ||||||||||||

|

Пункт задания |

Содержание задания |

Условия расчета |

Расчет | |||||||||

|

1 |

2 |

3 |

4 | |||||||||

|

а |

переданы безвозмездно 10 единиц готовой продукции организации А. Себестоимость переданной продукции - 4000 руб. за единицу Цена, по которой ООО "Спектр" продает данную продукцию (рыночная цена), равна 6000 руб. за 1 единицу |

НДС при передаче товаров (работ, услуг) на безвозмездной основе (НДСбезв) рассчитывается исходя из рыночной цены передаваемых товаров, работ, услуг (п. 2 ст. 154 г): НДСбезв = Црын х Сндс/100, где Црын — рыночная цена передаваемых безвозмездно товаров, работ, услуг с учетом акциза. Сндс — ставка налога, % |

6000 руб.×10 ед.×18%= 10800 | |||||||||

|

б |

продан автомобиль индивидуальному предпринимателю по цене 30 000 руб. Остаточная стоимость легкового автомобиля, приобретенного четыре года назад, составляет 58 000 руб. Первоначальная стоимость автомобиля – 290 000 руб. Сумма ранее принятого к вычету НДС при приобретении данного автомобиля – 52 200 руб. |

1.НДС при реализации организацией по договорам купли-продажи основных средств (НДСкп) начисляется: НДСкп = Цреал х Сндс / 100, где Цреал — продажная стоимость реализованных продукции, товаров, работ, услуг, материалов, инвентаря и хозяйственных принадлежности, основных средств и нематериальных активов (по цене сделки), руб.; Сндс — ставка налога, % . 2. НДС должен быть восстановлен в бюджет в отношении основных средств (ОС) – в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. т.к. ОС продано лицам, не являющимися налогоплательщиками НДС. НДС, подлежащий восстановлению, определяется по формуле: отношение остаточной стоимости ОС к первоначальной стоимости ОС, умноженное на сумму НДС, ранее принятую к вычету. |

1. 30000 × 18% = 5400 руб.

2. (58000 ÷ 290000) ×52200 = 10440 | |||||||||

|

в |

оказаны посреднические услуги организации Б. За оказанные услуги ООО "Спектр" по договору причитается вознаграждение от комитента в размере 120 000 руб. |

оказание посреднических услуг признается объектом налогообложения НДС по стандартной ставке. |

120000 × 18%= 21600 | |||||||||

|

г |

отгружена собственная продукция организации В на сумму 1 360 000 руб. Так как ООО "Спектр" являлось должником организации В за приобретенное у нее в мае сырье, то обе стороны решили произвести погашение взаимной задолженности по поставленным товарам путем проведения взаимозачета. |

НДС при реализации товаров, работ, услуг по товарообменным (бартерным) операциям (НДСбар) начисляется: НДСбар = Цреал х Сндс / 100, где Цреал — стоимость товаров, работ, услуг, реализованных по товарообменной операции, по цене сделки с учетом акциза по подакцизным товарам, без НДС, руб.; Сндс - ставка НДС . Цена сделки в этом случае не должна отклоняться от рыночной цепы более чем на 20%. |

1360000 × 18% = 244800 руб. | |||||||||

|

д |

заключен договор уступки права требования с предприятием Г по дебиторской задолженности (по договору займа) на сумму 160 000 руб. |

Если компания - первоначальный кредитор уступает право требования по договору займа, то НДС не начисляется |

- | |||||||||

|

ж |

реализована сельскохозяйственная продукция собственного фермерского хозяйства мясо птицы 670 000 руб., мед – 380 000 руб. |

НДС производится по налоговой ставке 10 % при реализации мяса и мясопродуктов (за исключением деликатесных) |

670000 × 10% = 67000 руб. 380000 × 18% = 68400 | |||||||||

|

з |

организация ООО "Спектр" 12 мая заключила с организаций "Е" договор на продажу оборудования и 15 мая отгрузила это оборудование, стоимость которого составляет 1000000 руб., без НДС. Условиями договора определено, что оплата за поставку производится покупателем в течение 10 календарных дней со дня отгрузки. За каждый день просрочки платежа покупатель обязан уплатить продавцу санкцию в размере 0,3% стоимости проданного оборудования. Покупатель произвел оплату по договору 31.05 |

1. Реализация оборудования признается объектом налогообложения НДС по стандартной ставке 2. Получение сумм страховых выплат по договорам страхования риска неисполнения договорных обязательств является следствием основной операции по реализации, в силу чего их налогообложение производится исходя из ставок налога, применяемых к основным операциям по реализации, т.е. расчетных ставок. Штрафы и пени, полученные налогоплательщиком от покупателей за несвоевременную оплату услуг, являются суммами, связанными с оплатой этих услуг. Поэтому их следует включать в налоговую базу по НДС (письмо Минфина России от 17.08.2012 № 03-07-11/311). |

1. 1000000 ×18% = 180000 руб.

2. (1000000 +180000) ×(31 – 25) дней × 0,3%= 21240 × 18/118 = 3240 руб. | |||||||||

|

н |

Организация приобретает 17 мая у иностранного поставщика материалы. Цена договора составляет 500 евро с учетом налогов, подлежащих уплате в соответствии с законодательством РФ. Курс евро на дату приобретения материалов составил 44,4258 рубля за евро |

Если статус налогового агента по НДС возникает у хозяйствующего субъекта, который приобретает товары (работы, услуги) у иностранных поставщиков, не имеющих российской регистрации, то налоговая база определяется как сумма дохода, выплачиваемая иностранному продавцу товаров (работ, услуг) с учетом налога. (п. 4 ст. 174) |

(44,4258 руб. ×500 евро)× 18/118 = 3388руб. | |||||||||

|

о |

Организация арендует помещение магазина у городского комитета по имуществу. Согласно договору аренды арендная плата составляет в месяц 27 140 рублей с учетом НДС. |

Если статус налогового агента возникает у хозяйствующего субъекта при аренде или приобретении государственного (муниципального имущества), то налоговая база определяется налоговым агентом: при аренде государственного (муниципального) имущества - исходя из суммы арендной платы с учетом НДС |

27140× 18/118× 3мес. = 12420 | |||||||||

|

Итого сумма НДС, причитающаяся с покупателя |

617768 | |||||||||||

|

Сумма НДС задолженности поставщику (налоговые вычеты по НДС) | ||||||||||||

|

Пункт задания |

Содержание задания |

Условия расчета |

Расчет | |||||||||

|

г. |

отгружена собственная продукция организации В на сумму 1 360 000 руб. Так как ООО "Спектр" являлось должником организации В за приобретенное у нее в мае сырье, то обе стороны решили произвести погашение взаимной задолженности по поставленным товарам путем проведения взаимозачета. |

При зачете встречных требований НДС принимается к вычету в полной сумме Статья 164 – ставка 18% |

244800 | |||||||||

|

к |

приобретены сырье и материалы, используемое для производства продукции - 520 000 руб. |

вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров, работ, услуг для осуществления операций, признаваемых объектами налогообложения по НДС ст. 164 НК – ставка 18% |

520000 × 18% = 93600 | |||||||||

|

л |

приобретены фрукты для дальнейшей переработки на сумму 680 000 руб. |

680000 × 18% = 122400 | ||||||||||

|

овощи на сумму 340 000 руб. |

вычетам подлежат суммы налога, предъявленные налогоплательщикуст. 164 НК – ставка 10 % |

340000 × 10%= 34000 руб. | ||||||||||

|

м |

на основании счетов-фактур приняты к оплате услуги по отоплению, освещению, водоснабжению офиса и производственных помещений – 56 000 руб. |

вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров, работ, услуг для осуществления операций, признаваемых объектами налогообложения по НДС ст. 164 НК – ставка 18% |

56000 × 18% = 10080 руб. | |||||||||

|

н |

Организация приобретает 17 мая у иностранного поставщика материалов. Цена договора составляет 500 евро с учетом налогов, подлежащих уплате в соответствии с законодательством России. Курс евро на дату приобретения материалов составил 44,4258 |

Налоговый агент вправе применить налоговые вычеты, в виде сумм уплаченных НДС, при условии, что товары (работы, услуги) были приобретены налого-плательщиком, являющимся налоговым агентом, для операций признаваемых объектом налогообложения по НДС и при их приобретении он удержал и уплатил налог из доходов налогоплательщика. |

(44,4258 руб. × 500 евро) × 18/118 = 3388 | |||||||||

|

о |

Организация арендует помещение магазина у городского комитета по имуществу. Согласно договору аренды арендная плата составляет в месяц 27 140 рублей с учетом НДС. |

Налоговый агент вправе применить налоговые вычеты, в виде сумм уплаченных НДС, при условии, что товары (работы, услуги) были приобретены налого-плательщиком, являющимся налоговым агентом, для операций признаваемых объектом налогообложения по НДС и при их приобретении он удержал и уплатил налог из доходов налогоплательщика. |

27140×18/118× 3мес. = 12420 | |||||||||

|

Итого НДС вычет |

511688 | |||||||||||

|

Сумма НДС, подлежащая перечислению в бюджет |

= |

Сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующая налоговой ставке процентная доля налоговой базы |

- |

Налоговые вычеты по НДС | ||||||||

Таким образом, сумма НДС, подлежащая перечислению в бюджет для ООО «Спектр» за второй квартал составила: 617768 руб. – 511688 руб. = 106080 руб.