Раздел 6 налог на прибыль организаций

Согласно статье 246 НК РФ, плательщиков налога на прибыль можно условно разделить на две большие группы:

1. Российские организации;

2. Иностранные организации, которые

- осуществляют деятельность в РФ через постоянные представительства и (или)

- получают доходы от источников в РФ.

При этом к первой группе могут не относиться организации, перешедшие на специальный режим налогообложения, то есть:

- перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности;

- применяющие упрощенную систему налогообложения, учета и отчетности;

- являющиеся плательщиками единого сельскохозяйственного налога.

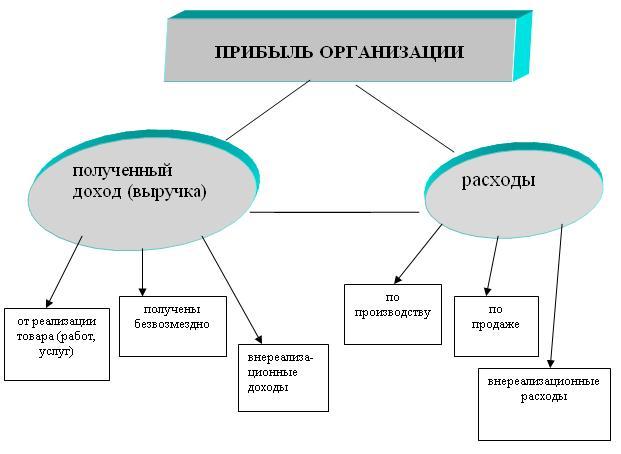

Объектом налогообложения налогом на прибыль является прибыль, которая рассчитывается в виде разницы между полученными доходами и осуществленными расходами.

Прибылью, признается (рисунок 22):

· для российских организаций - полученный доход, уменьшенный на величину произведенных расходов;

· для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства - доход, полученный через эти постоянные представительства, уменьшенный на величину произведенных этими постоянными представительствами расходов;

· для иных иностранных организаций - доход, полученный от источников в РФ (например, дивиденды, выплачиваемые иностранной организации - акционеру российских организаций, или доходы, получаемые в результате распределения в пользу иностранных организаций прибыли или имущества организаций, или процентный доход от долговых обязательств любого вида).

К доходам относятся любые полученные организацией доходы, в т.ч. от реализации (рисунок 23) товаров, работ услуг, имущественных прав, внереализационные доходы и т.п., за исключением доходов, поименованных в статье 251 Налогового кодекса.

Для правильного определения доходов в организации необходимо придерживаться порядка и классификации доходов, предусмотренных в статьях 248 - 251 НК РФ. Этот порядок распределяет доходы организации по следующим двум позициям:

1) доходы, учитываемые в целях налогообложения прибыли:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные доходы;

2) доходы, не учитываемые в целях налогообложения прибыли.

Рисунок 22 - Схема определения прибыли - равняется разнице между выручкой и расходами

Рисунок 23 - Доходы в целях налогообложения налога на прибыль

В соответствии с условиями ст. 39 НК РФ, реализацией товаров, работ или услуг организацией признаются соответственно:

1) передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу;

2) передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу на безвозмездной основе.

Доходы, учитываемые для налогообложения – это, прежде всего, выручка от реализации товаров (работ, услуг) организации собственного производства, либо приобретенного, а так же выручка от реализации имущественных прав. В свою очередь, выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и/или натуральной форме.

Внереализационные доходы - это следующие доходы:

1) от долевого участия в других организациях;

2) в виде курсовой разницы (положительной или отрицательной), образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса;

3)в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам.

Статьей 250 НК РФ предусмотрено более двадцати видов внереализационных. Каждая организация обязана установить своей учетной политикой метод признания доходов, который впоследствии влияет на особенности определения доходов от реализации для отдельных категорий налогоплательщиков, либо доходов от реализации, полученных в связи с особыми обстоятельствами.

Упрощенно доходы организации можно распределить следующим образом (рисунок 24).

Рисунок 24 - Упрощенная схема доходов, учитываемых при исчислении налога на прибыль

Второй позицией в порядке налогообложения прибыли является доход, не учитываемый для налогообложения. Этот доход рассматривается законодателями по трем видам - в виде доходов и в виде целевых поступлений, а так же в виде имущества при реорганизации предприятия.

При определении налоговой базы не учитываются следующие наиболее распространенные виды доходов:

1) предварительная оплата при определении налогоплательщиком своих доходов и расходов по методу начисления;

2) залог или задаток в виде имущества, имущественных прав, которые получены в качестве обеспечения обязательств;

3) взносы (вклады) в уставный капитал или фонд организации;

4) в виде сумм налога на добавленную стоимость, подлежащих налоговому вычету у принимающей организации;

5) имущество и/или денежные средства, поступившего комиссионеру, агенту в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером;

6) средства или имущество, которые получены по договорам кредита или займа.

В Налоговом Кодексе доходов, не учитываемых при исчислении налога на прибыль, перечислено около сорока видов. Отдельным пунктом вынесены доходы налогоплательщиков, являющихся российскими организаторами Олимпийских игр и Паралимпийских игр полученные в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, включая доходы от размещения временно свободных денежных средств, эксплуатации олимпийских объектов и другие доходы, при условии направления полученных доходов на цели деятельности, предусмотренные для российских организаторов Олимпийских игр и Паралимпийских игр законодательством Российской Федерации, а также их уставными документами. Эти доходы также не учитываются при исчислении налога на прибыль, но только на определенный период с 1 января 2008 года по 1 января 2017 года.

При определении налоговой базы также не учитываются целевые поступления. К ним относятся:

- целевые поступления из бюджета;

- целевые поступления на содержание некоммерческих организаций, поступившие безвозмездно от других организаций и/или физических лиц.

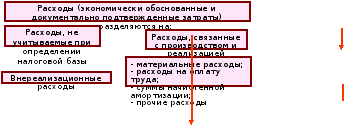

Следующим важным фактором-элементом, определяющим налоговую базу при исчислении налога на прибыль, являются расходы, которые уменьшают полученные организацией доходы (рисунок 25).

В расходах организация может учесть практически все расходы, за исключением расходов, поименованных в статье 270 Налогового кодекса и за исключением расходов, не соответствующих критериям статьи 252 Налогового кодекса (экономически не обоснованы и (или) документально не

Рисунок 25 - Расходы в целях налогообложения налога на прибыль

подтверждены).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика расходы подразделяются:

- производственные расходы;

- расходы на реализацию;

- внереализационные расходы.

Различают дополнительные виды и особенности определения расходов, которые зависят от отдельных категорий налогоплательщиков, особых обстоятельств их деятельности. Всё это учтено в отдельных статьях главы 25 НК РФ.

При этом существуют единые требования для всех налогоплательщиков в целях учета и оформления своих расходов. Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты. Понесенные налогоплательщиком расходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с расходами, стоимость которых выражена в рублях. Суммы, отраженные в составе расходов налогоплательщиков, не подлежат повторному включению в состав его расходов.

Для надлежащего определения налоговой базы законодатели предлагают рассматривать расходы по отдельным группам (рисунок 26).

Рисунок 26 - Схема учета расходов при исчислении налога на прибыль

В статье 253 НК РФ приведена группировка расходов, связанных с производством и реализацией, по двум признакам:

- по целевому назначению расходов;

- по экономическим элементам.

В зависимости от целевого характера расходы, связанные с производством и реализацией, включают:

1) расходы, связанные:

- с изготовлением (производством), хранением и доставкой товаров;

- выполнением работ, оказанием услуг;

- приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы (п.1 ст.253 НК РФ).

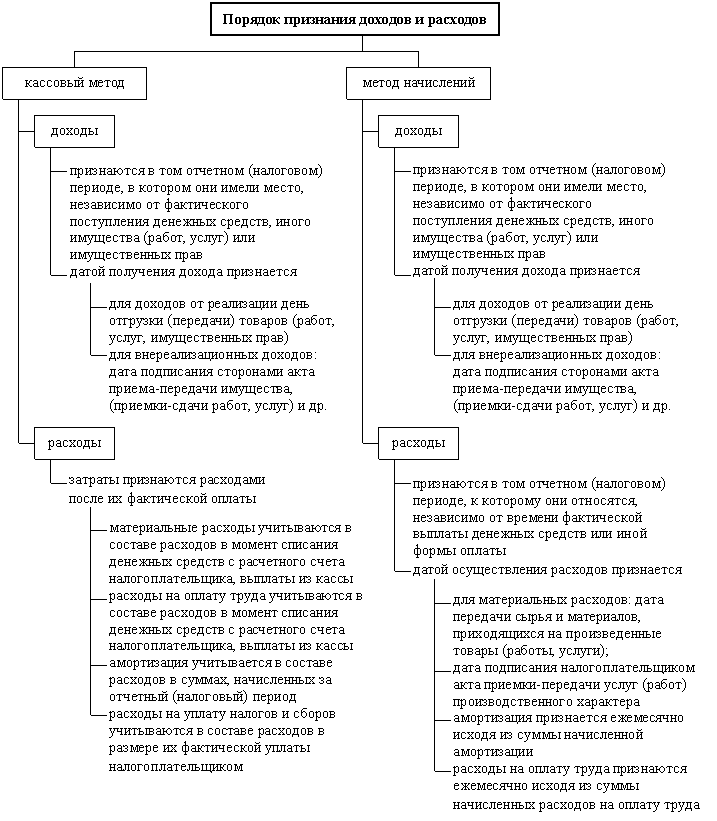

При формировании налоговой базы по налогу на прибыль налогоплательщику необходимо установить метод признания доходов и расходов. Предусмотрено два метода признания доходов и расходов для целей налогообложения прибыли (рисунок 27):

Рисунок 27 - Методы признания доходов и расходов

- метод начисления;

- кассовый метод.

Порядок и условия применения данных методов признания доходов и расходов установлен в статьях 271-273 НК РФ.

При методе начисления, доходы, в основном, признаются в том отчетном или налоговом периоде, в котором они имели место, независимо от фактического поступления оплаты или имущественных прав, а расходы признаются в том периоде, к которому они относятся. Этот метод признается основным методом определения доходов (расходов). Для метода начисления действующее законодательство о налогах и сборах не устанавливает ограничения. Для многих налогоплательщиков метод начисления является обязательным к применению, поскольку они лишены права выбора метода определения даты получения дохода (осуществления расхода) в связи с наличием законодательно установленных ограничений на применение кассового метода.

При кассовом методе, датой получения дохода признается день получения средств на счет в банке или кассу организации, а расходы налогоплательщика признаются после их фактической оплаты.

Кассовый метод удобен для организаций тем, что доходы от хозяйственных операций, как правило, возникают только после реального получения денежных средств.

По кассовому методу не имеют право определять свои доходы следующие налогоплательщики:

- банки;

- иные организации (кроме банков), если в среднем за предыдущие четыре квартала сумма выручки без учета налога на добавленную стоимость превысила 1 млн. руб. за каждый квартал.

Налогоплательщик должен вести раздельный учет доходов (расходов), связанных с операциями, по которым предусмотрен отличный от общего порядок учета прибыли и убытка.

Важным элементом налога является налоговая ставка. Для исчисления налога на прибыль предусмотрено несколько ставок. Какую ставку налога применить налогоплательщику зависит в большинстве случаев от его вида деятельности. Налоговым кодексом предусмотрены следующие ставки налога на прибыль (рисунок 28).

Рисунок 28 - Ставки налога на прибыль организаций

Условиями статьи 284 НК РФ предусмотрены некоторые льготы для организаций-резидентов в части изменения налоговой ставки. Налоговая ставка по налогу, подлежащему зачислению в бюджеты субъектов РФ, может быть понижена для отдельных категорий налогоплательщиков. Для этих целей должен быть принят соответствующий закон в субъектах РФ. При этом указанная налоговая ставка не может быть ниже 13,5%.

Налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Сроки уплаты налога на прибыль зависят от отчетных периодов по этому налогу. Так, налог, подлежащий уплате по истечении всего налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций. Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

У каждого налогоплательщика, независимо от наличия у него обязанности по уплате налога или авансовых платежей по налогу, особенностей исчисления и уплаты налога, по истечении каждого отчетного и налогового периода существует обязанность предоставлять налоговые декларации в порядке, предусмотренном действующим законодательством. Юридическое лицо предоставляет декларацию в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения. В свою очередь, налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты

Налоговым Кодексом предусмотрены определенные правила и сроки предоставления налоговых деклараций, которые изложены в статье 289. Налогоплательщики и налоговые агенты представляют налоговые декларации или же налоговые расчеты не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. В том случае если организация исчисляет суммы ежемесячных авансовых платежей по фактически полученной прибыли, то она представляет налоговые декларации в сроки, установленные для уплаты авансовых платежей, то есть до 28 числа следующего месяца. По итогам налогового периода, то есть по окончанию года, налоговая декларация представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

Если у организации имеются обособленные подразделения (филиалы) – налоговая декларация представляется, а налог уплачивается так же по месту нахождения каждого обособленного подразделения (филиалов) (ст. 288 Налогового кодекса). Если организация создает несколько филиалов в одном субъекте Российской Федерации, то представлять декларацию и уплачивать налог можно по месту нахождения ответственного обособленного подразделения (филиала), которое выбирается налогоплательщиком самостоятельно.

Под обособленным подразделением организации понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (статья 11 Налогового кодекса).