Задания для самостоятельного решения

Задание 80

ООО «Градиент» имеет в собственности несколько земельных участков в г. Тюмени:

|

Земельный участок |

Кадастровая стоимость участка по состоянию на 1 января текущего года (руб.). |

Примечания | |

|

Первый |

занят производственными цехами |

25 000 000 |

|

|

Второй |

для жилищного строительства |

18 000 000

|

Предоставлен в мае прошлого года и тогда же выдано свидетельство о государственной регистрации права на землю |

|

Третий |

расположен водосборный производственный бассейн |

5 000 000

|

Предоставлен 2 февраля текущего года и выдано свидетельство о государственной регистрации права на землю |

|

Четвертый |

расположен корпус складирования продукции |

3 000 000

|

Предоставлен 10 июня текущего года и выдано свидетельство о государственной регистрации права на землю |

Рассчитать сумму земельного налога для ООО «Градиент» за налоговый период.

Задание 81

12 января текущего года ООО «Геонтор» приобрело в собственность земельный участок в г. Тюмени для строительства на нем жилого многоквартирного дома, предполагаемого к использованию в качестве доходного вложения в материальные ценности.

Кадастровая стоимость приобретенного земельного участка по состоянию на 1 января текущего года составила 20 млн руб.

Строительство начато в марте текущего года и до конца года не закончено. Рассчитать сумму земельного налога за налоговый период по этому участку.

Задание 82

ООО "Посейдон" 14 января 2012 г. приобрело в собственность земельный участок в г. Тюмени для осуществления на нем строительства жилого многоквартирного дома, предполагаемого к использованию в качестве доходного вложения в материальные ценности.

Кадастровая стоимость приобретенного земельного участка 12,8 млн руб.

Жилищное строительство начато организацией в мае 2012 г., а завершено в августе 2013 г. Государственная регистрация прав на построенный объект недвижимости состоялась 30 марта 2014 г. и данный объект был использован ООО "Посейдон" для сдачи в аренду под офисные помещения аренду

Определить сумму земельного налога со стоимости этого участка за 2012 -2014 налоговые периоды.

Задание 83

ИП Иванов и ООО Смирнов владеют землей на праве общей долевой собственности, на которой находится производственное помещение, где осуществляется деятельность данных собственников. При этом ИП Иванов. принадлежит ¾ участка, а ООО Смирнов. – ¼ участка. Кадастровая стоимость земельного участка по состоянию на 1 января текущего года равна 3 690 000 руб. Рассчитать земельный налог за налоговый период для ИП Иванов и ООО Смирнов.

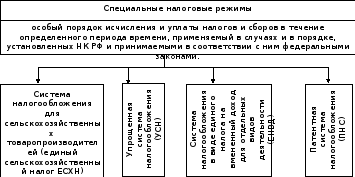

Раздел 11 специальные налоговые режимы

Среди налоговых режимов, установленных Российским законодательством, выделяется общий налоговый режим. Он действует по умолчанию при отсутствии юридических оснований для применения других налоговых режимов. В дополнение к нему создано несколько специальных налоговых режимов (рисунок 35).

В ходе реформирования налогового законодательства РФ в практику государственного регулирования экономики был внедрен своеобразный инструмент налоговой политики - специальные налоговые режимы. При их использовании налогоплательщику предоставляется возможность замены ряда обязательных для него налогов на единый платеж. Приобретение такой возможности с 2013 года осуществляется в добровольном порядке. Налогоплательщикам такая замена во многих случаях облегчает положение, а государству - позволяет добиться совмещения фискального эффекта от функционирования налоговой системы с регулирующим эффектом.

Рисунок 35 - Специальные налоговые режимы

Популярность этих налоговых режимов для налогоплательщиков объясняется существенным снижением налоговой нагрузки по сравнению с общеустановленной системой налогообложения. Данные меры принимаются правительством для стимулирования развития сферы частного предпринимательства, вывода доходов малых предприятий и индивидуальных предпринимателей «из тени» в легальный бизнес.

Для этого налоговым законодательством Российской Федерации предусмотрена возможность установления федеральными законами особого порядка исчисления и уплаты налогов и сборов в течение определенного периода времени – специального налогового режима, не являющегося отдельным видом налога. Таким налоговым режимом может быть предусмотрена замена совокупности налогов и сборов одним налогом.