5 Оцінка вартості прав на об’єкти інтелектуальної власності

Оцінка прав на винаходи і корисні моделі на практиці може здійснюватися за допомогою підходів: витратного, додходного (прибуткового) і порівняльного (ринкового).

Одним з методів витратного підходу є метод вихідних витрат. За цим методом вартість прав на винахід чи корисну модель, створені на власному підприємстві, може бути визначена за формулою:

![]() (9.1)

(9.1)

де k1 — коефіцієнт морального старіння, розрахований на дату оцінки за формулою:

![]() (9.2)

(9.2)

де tюр — юридичний термін дії, охоронного документа на дату оцінки;

tn — номінальний (повний) термін дії охорони документа;

З — витрати річні сумарні в t-м періоді, грн;

к2t — коефіцієнт індексації, що враховує зміни індексу цін у t-м періоді у відповідних галузях промисловості (визначається по банківській чи дисконтній ставці, або по галузевих індексах цін, або за коефіцієнтами індексації пенсій):

к3t— коефіцієнт дисконтування в t-му періоді:

(9.3)

(9.3)

де іt - банковський відсоток за використання капіталу в t-м періоді, %.

При визначенні витрат виявляються усі фактичні затрати, пов'язані зі створенням, правовою охороною і введенням ОІВ у дію:

Зt =Зpt + Зot, (9.4)

де Зрt— витрати на розробку ОІВ, грн;

Зot — витрати на правову охорону ОІВ, грн.

У свою чергу:

Зpt = Зндр + Зктд , (9.5)

де Зндр — витрати на проведення НДР, грн;

Зктд — витрати на розробку конструкторсько-технічної, технологічної і/чи проектної документації, пов'язані зі створенням ОІВ, грн.

З = Зп + Зтд + Зе + Зв + Зз + Зінш, (9.6)

де Зn — витрати на пошукові роботи, грн;

Зтд — витрати на проведення теоретичних досліджень, грн;

Зе— витрати на проведення експериментів, грн;

Зв— витрати на проведення випробувань, грн;

Зз — витрати на складання, розгляд і затвердження звітів, грн;

Зінш — інші витрати.

Зінш = Зеп + Зтр + Зрп + Зр + Зан + Зд, (9.7)

де Зеп — витрати на виконання ескізного проекту, грн;

Зтр — витрати на виконання технічного рішення, грн;

Зрп — витрати на виконання робочого проекту, грн;

Зр — витрати на виконання розрахунків, грн;

Зан — витрати на проведення авторського нагляду, грн;

Зд — витрати на дизайн, грн.

Для визначення вартості ОІВ за ринковим підходом здійснюють збір, аналіз і систематизацію даних про комерційні умови укладених ліцензійних та інших договорів на передачу ОІВ і їхню ціну на міжнародному і внутрішньому ринках за галузевим принципом і на цій основі створюють бази даних.

Визначення ринкової вартості ОІВ на основі наявних аналогів можливо лише при правильному зіставленні цілей, параметрів, обсягів і умов наданні прав, а також характеристик оцінюваних ОІВ і аналога.

Визначення продажної ціни продукції з ОІВ на основі порівняння продажів здійснюється за допомогою складання прайс-листів порівнюваних об'єктів, зіставлення комерційних умов продажів і технічного рівня оцінюваного об'єкта з наявними аналогами. Наявні в базах даних порівняльні дані, у тому числі терміни договорів, ставки роялті, продажні ціни й ін., використовуються для уточнення розрахункових параметрів, отриманих при оцінці ОІВ на основі дохідного підходу.

У рамках дохідного підходу оцінку вартості прав на винахід і корисні моделі найчастіше роблять за методом надлишкового прибутку.

Під "надлишковим прибутком" у данному випадку розуміють різницю між прибутком, отриманої при використанні винаходів чи корисної моделі, і тим прибутком, який виробник одержує від реалізації продукції без використання винаходу чи корисної моделі. Надлишковий прибуток дисконтують з урахуванням передбачуваного періоду його одержання.

Вартість прав на винахід чи корисну модель можна визначити за формулою:

(9.8)

(9.8)

де

![]() —

чистий надлишковий прибуток, одержуваний

за рахунок використання винаходів

чи корисної моделі в періоді t,

грн;

—

чистий надлишковий прибуток, одержуваний

за рахунок використання винаходів

чи корисної моделі в періоді t,

грн;

r — ставка дисконту, %;

п — число періодів t, у яких передбачається одержання надлишкового прибутку.

![]() (9.9)

(9.9)

де![]() —

чистий

надлишковий прибуток, одержуваний від

використання чи винаходу корисної

моделі в період t,

віднесений до одиниці продукції, грн;

—

чистий

надлишковий прибуток, одержуваний від

використання чи винаходу корисної

моделі в період t,

віднесений до одиниці продукції, грн;

Vt — число одиниць продукції, вироблених у період і.

Відповідно до Закону України "Про оподаткування прибутку підприємств" податок на прибуток складає 25%.

Вартість промислового зразка може бути визначена за формулою:

(9.10)

(9.10)

де

![]() —

чистий прибуток, одержуваний у період

t

від того обсягу техніки, у якому

використаний промисловий зразок,

грн;

—

чистий прибуток, одержуваний у період

t

від того обсягу техніки, у якому

використаний промисловий зразок,

грн;

r - ставка дисконту, %;

п — число періодів t, у яких передбачається одержання прибутку від об'єкта техніки.

![]() (9.11)

(9.11)

де

![]() —

чистий

прибуток, одержуваний з одиничного

об'єкта техніки в період t,

грн.;

—

чистий

прибуток, одержуваний з одиничного

об'єкта техніки в період t,

грн.;

Vt — число одиниць об'єкта техніки, вироблених у період t, шт.

Оцінка вартості інновації як предмета ліцензії

У Міжнародній практиці ліцензійної торгівлі під "ціною ліцензії", зазвичай, розуміють суму виплат покупця ліцензії (Ліцензіата) на користь продавця ліцензії (Ліцензіара).

До основних факторів, що впливають на розмір винагороди за ліцензію, відносяться наступні:

- технічна цінність чи винаходу "ноу-хау", що забезпечує ліцензіатові одержання додаткового прибутку від використання предмета ліцензії;

- розмір капіталовкладень, необхідних для організації виробництва ліцензійної продукції;

- територія за згодою, тобто перелік тих країн, у яких ліцензіатові надано право використання технології для організації виробництва і продажу ліцензійної продукції;

- обсяг права, що одержав ліцензіат (виняткове чи невиняткове) на використання технології в рамках обговореної "території";

- витрати на власні НДР і ДКР по розробці технології;

- обсяг переданої технічної документації, що містить суть наукової розробки чи "ноу-хау";

- залежність ліцензіата від ліцензіара в сировині, матеріалах, деталях і вузлах, необхідних для організації виробництва ліцензійної продукції; умови взаємообміну технічними удосконаленнями, як забезпеченими, так і не забезпеченими патентним захистом;

- обсяг технічної допомоги, що робиться ліцензіаром ліцензіатові в освоєнні закупленоїїм ліцензії;

- наявність конкурентних пропозицій на продаж технології, співставимих за економічними вигодами від їхнього використання з закуповуваною технологією;

- державне регулювання ліцензійної торгівлі (оподатковування, лімітування розміру виплат і т.д.);

- вид платежу за ліцензію;

- умови про судові витрати по можливих позовах третіх осіб щодо порушення їхніх патентних прав;

- інші умови.

Визначення вартості (ціни) ліцензії - одне з найбільш складних питань ліцензійної торгівлі, оскільки реальна комерційна цінність переданих по ліцензії ОІВ може бути встановлена лише в процесі експлуатації цих об'єктів у майбутньому.

На практиці одержали поширення три види ліцензійних платежів:

- роялті (рівномірні);

- паушальні (разові);

- змішані (поєднання разового платежу з рівномірним).

При платежах на базі роялті у відповідних статтях ліцензійного договору вказується, що ліцензіат періодично після закінчення звітного періоду (звичайно раз на рік) повинен здійснювати платіж ліцензіарові у виді визначених процентних відрахувань чи фіксованих сум (роялті) від того показника (обсяг продажів, собівартість, прибуток та ін.), до якого буде прив'язана ставка роялті.

Паушальні платежі являють собою визначену зафіксовану в тексті ліцензійного договору суму, що виплачує ліцензіарові у виді одноразового чи платежу вроздріб, наприклад, при вступі ліцензійного договору в силу, у момент видачі ліцензіатові технічної документації, після випуску перших зразків продукції по ліцензії.

Суть ліцензійної торгівлі полягає в тім, що ліцензіат за рахунок застосування ОІВ, переданих йому ліцензіаром, дістає додатковий прибуток понад тієї, яку б він одержав без даного ОІВ. За це ліцензіат виплачує ліцензіарові частину від отриманого прибутку. По суті, уся складність визначення розміру цієї виплати, тобто ціни ліцензії, полягає у визначенні частки прибутку, виплачуваної ліцензіару.

У міжнародній ліцензійній торгівлі найбільше широко використовуються два варіанти розрахунку ціни ліцензії:

• на основі розміру прибутку ліцензіата;

• на базі роялті.

При визначенні ціни ліцензії на основі розміру прибутку ліцензіата розрахункова ціна ліцензії визначається в такий спосіб:

РV=П*ɣ, (9.12)

де П - прибуток, одержуваний ліцензіатом протягом дії ліцензії;

ɣ— частка ліцензіара в прибутку ліцензіата.

При очевидній логічності і простоті приведеної вище формули даний метод розрахунку ціни ліцензії має обмежене застосування з двох причин. По-перше, ліцензіат не зацікавлений показувати ліцензіарові розмір одержуваного прибутку. По-друге, дуже важко визначити частку ліцензіара в прибутку ліцензіата, оскільки, у загальному випадку, цей прибуток формується як за рахунок використовуваного ОІВ, так і за рахунок суми матеріальних і нематеріальних активів ліцензіата.

У тому випадку, якщо із загального прибутку, одержуваного в рамках ліцензійного договору, можна виділити прибуток, отриманий саме від використання винаходу, ціну ліцензії можна розрахувати за формулою:

РV=Пв*ɤл, (9.13)

де Пв —прибуток, генерований винаходом;

ɤл - частка ліцензіара в прибутку, генерованого винаходом.

Частка ліцензіара в прибутку, що генерується використовуваним в об'єкті (продукті) винаходом, розраховується як добуток трьох коефіцієнтів:

ɤл =К1*К2*К3, (9.14)

де К] — коефіцієнт досягнутого результату;

К2 — коефіцієнт складності вирішеної технічної задачі;

К3 — коефіцієнт новизни.

Значення коефіцієнтів приведені в таблицях у [36, осн. література].

При визначенні ціни ліцензії за методом роялті ціну ліцензії розраховують за формулою:

![]() (9.15)

(9.15)

де PV— дійсна вартість ліцензії, рівна сумі виплат роялті протягом терміну дії ліцензії, грн;

PVt — прогнозовані грошові потоки, що генеруються предметом ліцензії в період t, грн;

t — розрахунковий термін дії ліцензії (періоди);

R, — ставка роялті в період t, %.

Таблиці стандартних ставок роялті дозволяють визначити приблизний розмір ставки роялті для кожного конкретного об'єкта ліцензії. Стандартне значення ставки роялті може бути уточнене в результаті пошуку й аналізу матеріалів конкурентів на об'єкти, що аналогічні чи близькі за своїми характеристиками до оцінюваного предмета ліцензії.

6 Діяльність державної системи правової охорони інтелектуальної власності України за 2000-2009 роки

Світова економічна криза, яка негативно вплинула на показники економічного розвитку України, суттєво позначилася і на стані діяльності у сфері охорони промислової власності. У 2009 р. до Держдепартаменту надійшло понад 42 тис. заявок на об’єкти промислової власності, з них більше 14 тис. – на винаходи і корисні моделі, понад 1,6 тис – на промислові зразки і майже 26,5 тис. – на знаки для товарів і послуг (у т.ч. 17,9 тис. заявок – за національною процедурою).

У 2009 р. до Держдепартаменту надійшло 4815 заявок на винаходи (рис. 2.1).

Рис. 2.1. Динаміка надходження і розгляду заявок та видачі патентів на винаходи у 2006 – 2009 рр.

Активність національних заявників у 2009 році зменшилася на 13% порівняно з попереднім, активність іноземних заявників у поданні заявок на винаходи за процедурою РСТ – на 16%. Частка заявок від іноземних заявників у звітному році становила 49% від загальної їх кількості (проти 51% у 2008 р.). У 2009 р. до Держдепартаменту як відомства–одержувача надійшло 72 заявки від національних заявників для патентування винаходів за процедурою РСТ в іноземних державах.

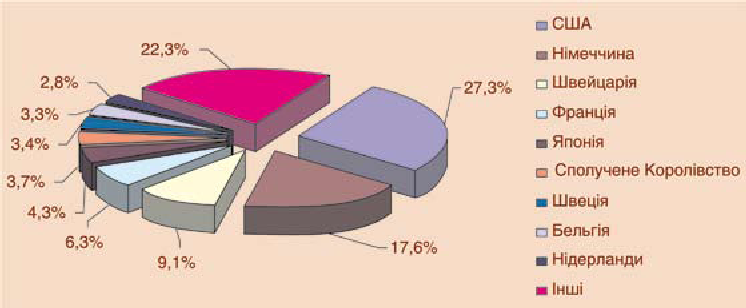

Найактивнішими серед іноземних заявників були заявники зі США (647 заявок), Німеччини (417), Швейцарії (211), Франції (158), Російської Федерації (99), Японії (93 заявки), Сполученого Королівства (81 заявка), Швеції (74 заявки), Бельгії (72), Нідерландів (60 заявок) та Італії (56 заявок).

Розподіл заявок на винаходи, що надійшли від іноземних заявників за процедурою РСТ, за країнами походження наведено на рис. 2.2.

За 2000 – 2006 рр. не збільшуючи кількості експертів вдалося скоротити строки розгляду заявок:

- на винаходи майже у 2,5 рази. Сьогодні цей строк складає 2 місяці для проведення формальної експертизи і у середньому близько 16 місяців для проведення кваліфікаційної експертизи (як і у ЄПВ, Роспатенті та в деяких інших провідних патентних відомствах);

- на знаки для товарів і послуг майже у 2,5 рази, на сьогодні цей строк складає близько 12 місяців. Його доцільно скорочувати й надалі, однак граничним строком, після якого скорочення вже не є доцільним, слід вважати 6 місяців – строк конвенційного пріоритету.

Рис. 2.2. Розподіл заявок, поданих за процедурою РСТ, за країнами походження, у 2009 році

Всього за період з 1.01.2000 року по 1.01.2010 року до Державного департаменту інтелектуальної власності надійшло понад 230 тис. заявок на об’єкти права промислової власності, а зареєстровано понад 190 тис. охоронних документів на об’єкти промислової власності (див. табл. 9.1).

Таблиця 9.1 - Кількісні показники реєстрації охоронних документів на об’єкти промислової власності

|

Об‘єкти промислової власності |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2008 |

2009 |

2009/ 2000, разів | |

|

Винаходи |

20-річні патенти |

1710 |

2307 |

3047 |

3113 |

2838 |

3433 |

3698 |

3832 |

4002 |

2,3 |

|

деклара-ційні патенти |

4062 |

9363 |

6131 |

7870 |

7069 |

286 |

7 |

- |

- |

0 | |

|

Всього патентів |

5772 |

11670 |

9178 |

10983 |

9907 |

3719 |

3705 |

3832 |

4002 |

0,69 | |

|

Корисні моделі |

222 |

422 |

440 |

672 |

1853 |

7467 |

8268 |

9282 |

8391 |

37,8 | |

|

Промислові зразки |

1044 |

1186 |

1267 |

1474 |

1436 |

1569 |

2061 |

2503 |

1754 |

1,7 | |

|

Знаки для товарів і послуг |

3339 |

4389 |

6642 |

7706 |

9383 |

11645 |

13134 |

15357 |

15137 |

4,5 | |

|

Топографії ІМС |

– |

– |

– |

– |

2 |

1 |

2 |

- |

- |

- | |

|

Всього |

10377 |

17667 |

17527 |

20835 |

22581 |

24401 |

27170 |

30974 |

29284 |

2,8 | |

Тестові завдання до теми 9