Построение регрессионной модели временного ряда

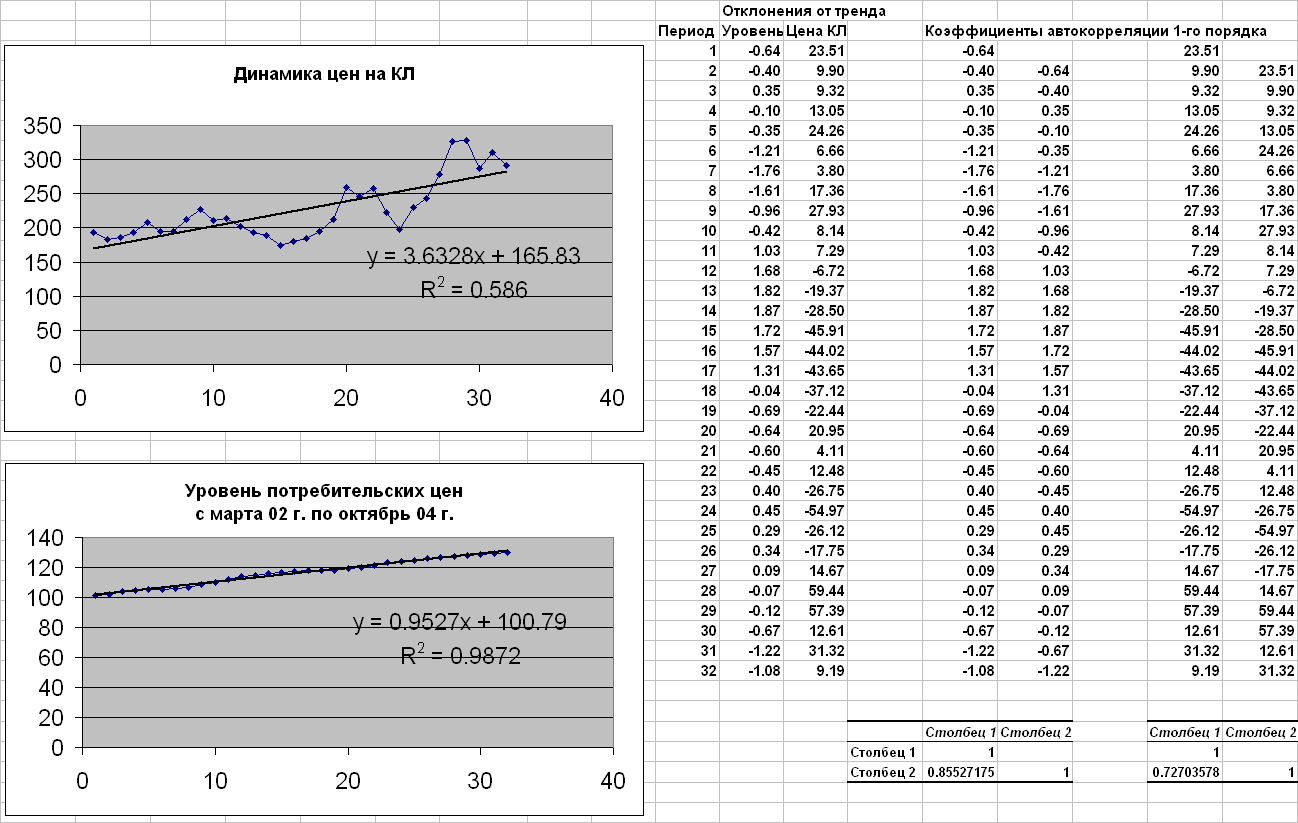

Метод отклонений от тренда

Наличие высокой автокорреляции в остатках для обоих временных рядов не позволяет применить метод отклонений от трендов.

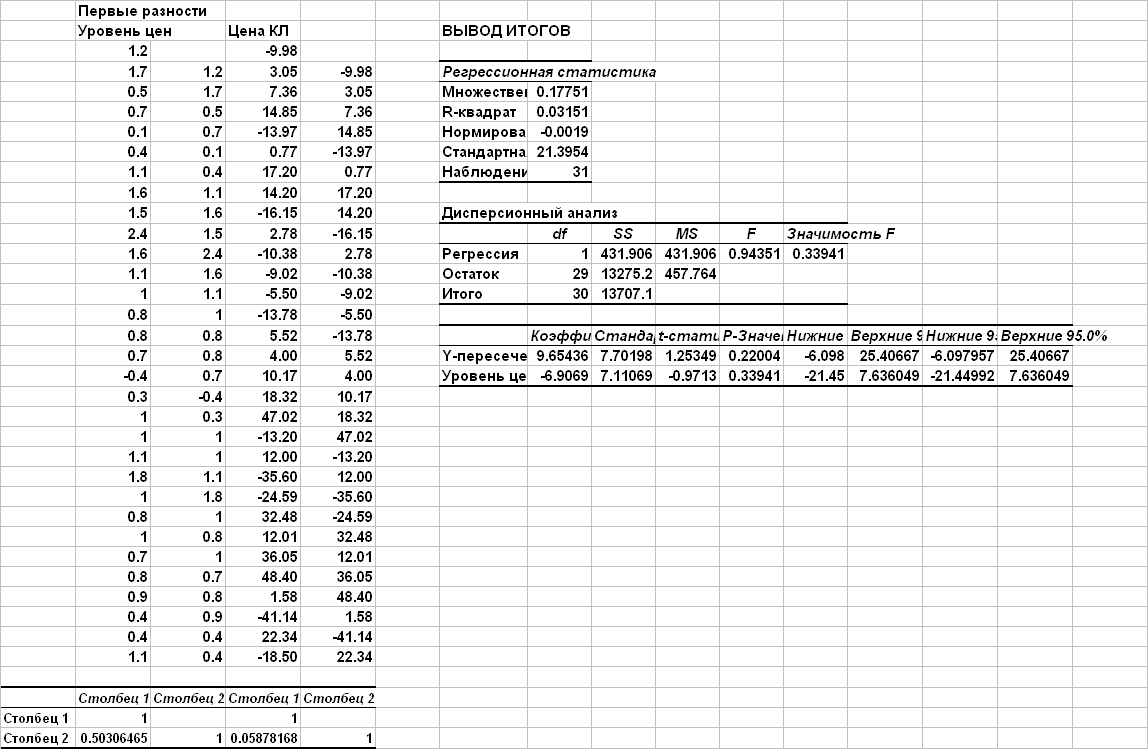

Метод последовательных разностей

yt = yt – yt-1

xt = xt – xt-1

Метод первых разностей не позволяет получить адекватную модель

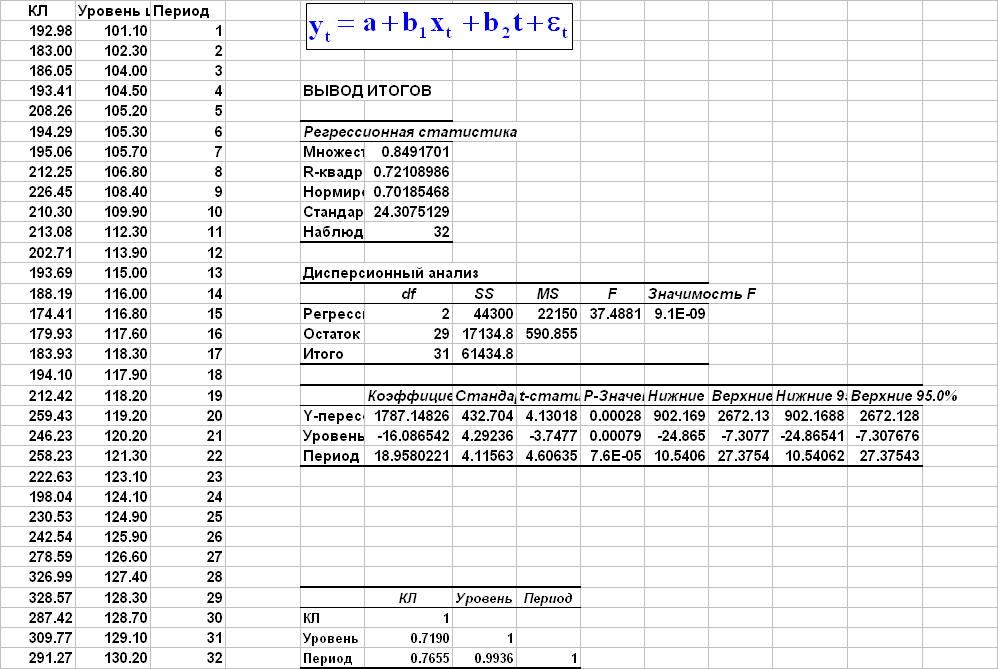

Включение в модель регрессии фактора времени

Наличие высокой коллинеарности между факторами не позволяет рекомендовать данную модель для практического применения..

Построение регрессионной модели временного ряда

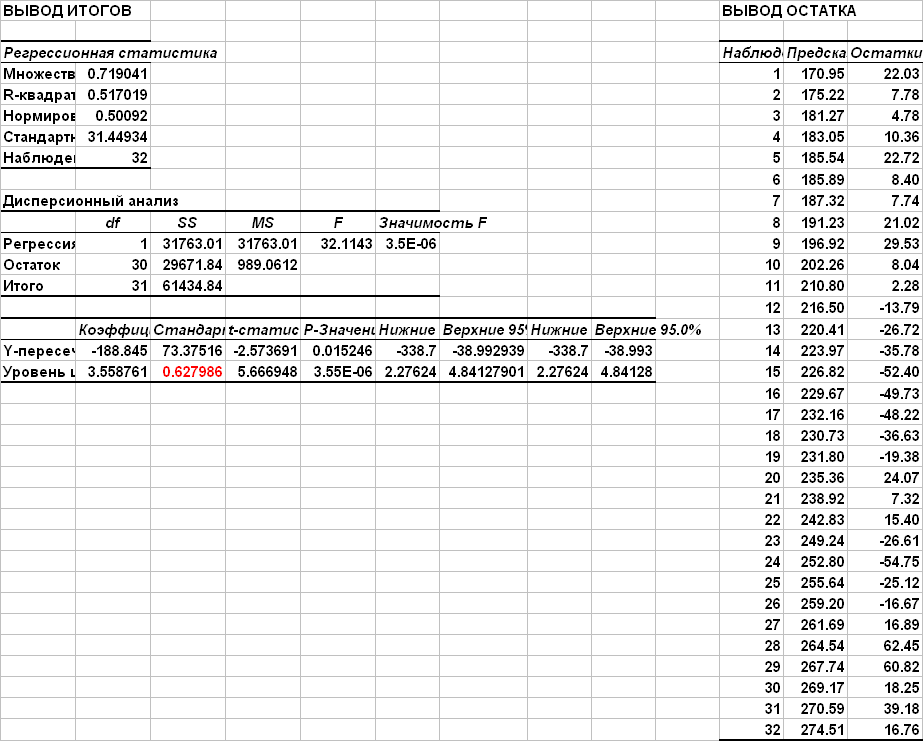

Регрессия по уровню цен

yt = a + b*xt + t

Коэффициент автокорреляции 1-го порядка для ряда остатков 0.7563

Имеет место высокая автокорреляция в остатках. .

Проверка коинтеграции временных рядов

Критерий Энгеля-Грангера

t = a + b* t-1,

где t- первые разности остатков

Фактическое значение t-критерия 2.035 Критическое значение t-критерия 1.944

Гипотеза об отсутствии коинтеграции между анализируемыми рядами отклоняется.

Критерий Дарбина-Уотсона (приближенная формула):

d = 2*(1 - r1

Фактическое значение d-критерия 0.487

Критическое значение d-критерия 0.386

Гипотеза об отсутствии коинтеграции временных рядов отклоняется .

Вследствие коинтеграции между рассматриваемыми временными рядами следует построить модель регрессии по фактору Уровень цен и в связи с автокорреляцией в остатках применить ОМНК для ее корректировки. .

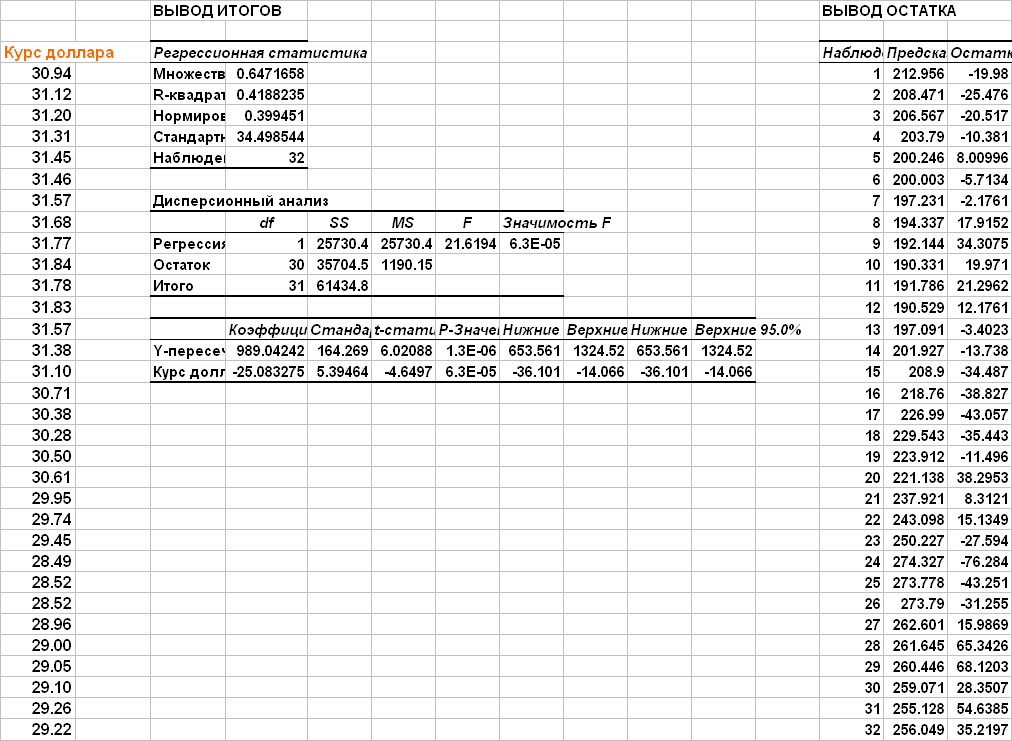

Регрессия по курсу доллара

Коэффициент автокорреляции 1-го порядка для ряда остатков 0.7248

Имеет место высокая автокорреляция в остатках. .

Проверка коинтеграции временных рядов

Критерий Энгеля-Грангера

Фактическое значение t-критерия 2.054 Критическое значение t-критерия 1.944

Гипотеза об отсутствии коинтеграции между анализируемыми рядами отклоняется.

Критерий Дарбина-Уотсона (приближенная формула):

Фактическое значение d-критерия 0.550

Критическое значение d-критерия 0.386

Гипотеза об отсутствии коинтеграции временных рядов отклоняется .

Вследствие коинтеграции между рассматриваемыми временными рядами следует построить модель регрессии по фактору Курс доллара и в связи с автокорреляцией в остатках применить ОМНК для ее корректировки. .

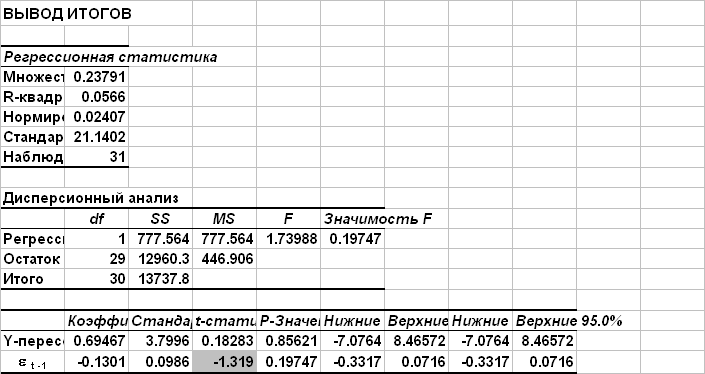

Регрессия по курсу евро

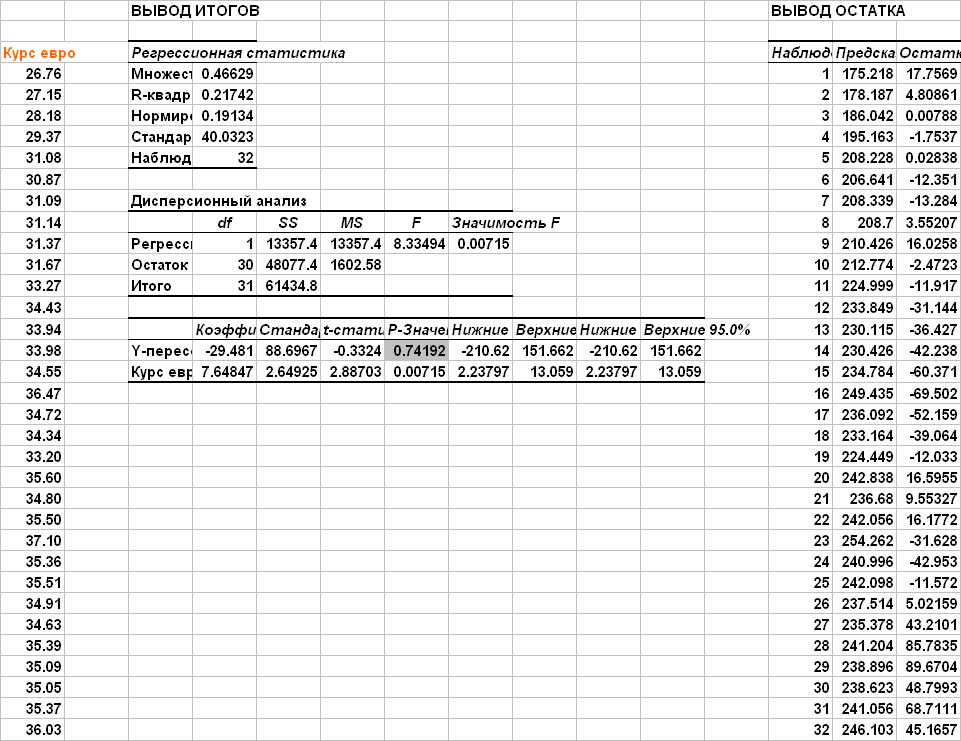

Коэффициент автокорреляции 1-го порядка для ряда остатков 0.8536

Имеет место высокая автокорреляция в остатках. .

Проверка коинтеграции временных рядов

Критерий Энгеля-Грангера

Фактическое значение t-критерия 1.319 Критическое значение t-критерия 1.944

Гипотеза об отсутствии коинтеграции между анализируемыми рядами не отклоняется.

Критерий Дарбина-Уотсона (приближенная формула):

Фактическое значение d-критерия 0.2928

Критическое значение d-критерия 0.386

Гипотеза об отсутствии коинтеграции временных рядов отклоняется .

Ввиду отсутствия коинтеграции между рассматриваемыми временными рядами и незначимости свободного члена в исходной регрессии построение модели регрессии по фактору курс евро нецелесообразно. .

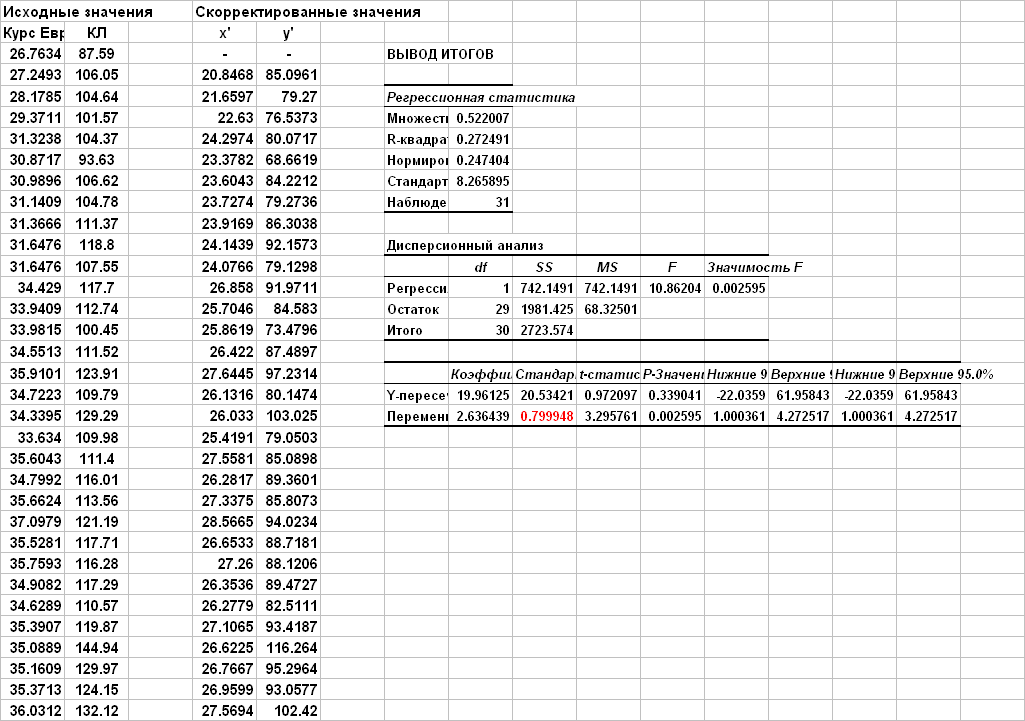

Построение регрессионной модели временного ряда с использованием ОМНК

Параметр a’ = -59.039 Параметр a = -242.31

Коэффициент регрессии b = 3.994

Предсказанные значения и остатки для скорректированной модели

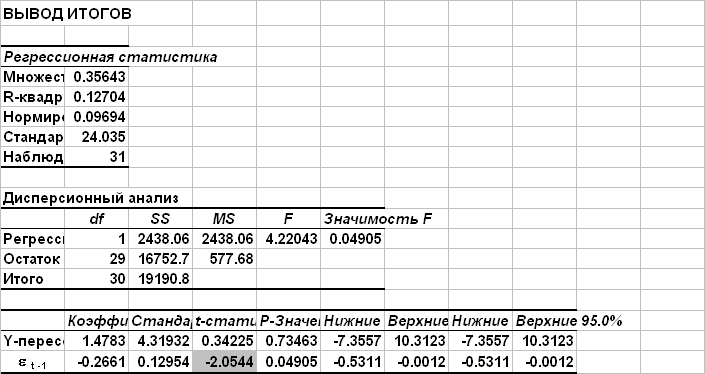

Коэффициент автокорреляции 1-го порядка для ряда остатков скорректированной модели равен 0.7581 (на предыдущей итерации 0.7563). На очередной итерации получено значение коэффициента автокорреляции остатков, близкое к значению в предыдущей итерации. Принимается модель, полученная на предыдущей итерации:

Исходная модель: Скорректированная модель

![]()

![]()

:Стандартная ошибка коэффициента регрессии для скорректированной модели, равная 1.806, почти в 3 раза превышает полученное ранее значение 0.628 для исходной модели и более обоснованно характеризует уровень значимости фактора Уровень цен (t-статистика равна 2.212 против 5.667 для исходной модели).