МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПЕЧАТИ

Кафедра прикладной математики и моделирования систем

Эконометрика

Контрольная работа

Студент гр. ЗэБ-4-1 Фамилия И.О.

Преподаватель Голинков Ю.П.

Москва

2009

Задание

Построить графики временных рядов средней цены заданных книг, курса валют и уровня инфляции за заданный период. Для временного ряда средней цены книг построить коррелограмму и сделать вывод о структуре анализируемого временного ряда. Провести сглаживание временного ряда с помощью линейной, логарифмической, степенной, экспоненциальной и полиномиальной функций, выбрать лучшую из нелинейных функций с учетом величины коэффициента детерминации и наглядной экономической интерпретации параметров модели. При проведении расчетов использовать пакеты "Анализ данных" и Statistica. Провести тестирование заданного временного ряда на наличие структурных изменений.

Для заданного временного ряда цен книжного рынка применить алгоритмические методы сглаживания: скользящей средней, экспоненциального сглаживания, адаптивный метод Брауна. Расчеты провести с помощью пакетов "Анализ данных" и STATISTICA..

Провести анализ соблюдения предпосылок МНК для ряда остатков моделей временного ряда: линейной, экспоненциальной, Брауна, регрессионной. Построить точечный и интервальный прогноз на пять последующих периодов по каждой из этих моделей.

Занятие 1

С помощью пакета STATISTICA провести расчеты параметров и прогноза для шести наиболее популярных моделей ARIMA: (0, 1, 1), (0, 2, 2), (1, 1, 1), (1, 1, 0), (2, 1, 0), (2, 2, 0) и самостоятельно выбранных дополнительных моделей. Выбрать лучшие модели и сопоставить их на графиках с линейной моделью тренда.

Для заданных временных рядов построить регрессионные модели с использованием методов отклонения от трендов, первых разностей и включения в модель фактора времени (в качестве объясняющей переменной выбрать курс доллара, курс евро или уровень цен - на основе визуального анализа исходного графика на листе "Тренд"). Построить три регрессионные модели по исходным значениям заданных временных рядов: по курсу доллара, по курсу евро и уровню цен. Применить тесты Энгеля-Грангера и Дарбина-Уотсона для анализа коинтеграции между рассматриваемыми временными рядами. Выбрать модель с более высокой коинтеграцией, оценить для нее автокорреляцию в остатках и применить ОМНК для корректировки модели.

Применить матричные вычисления для построения регрессионной модели с использованием ОМНК.

Сформировать и прокомментировать сводную таблицу результатов моделирования заданного временного ряда.

Построение коррелограммы и аналитических функций трендов

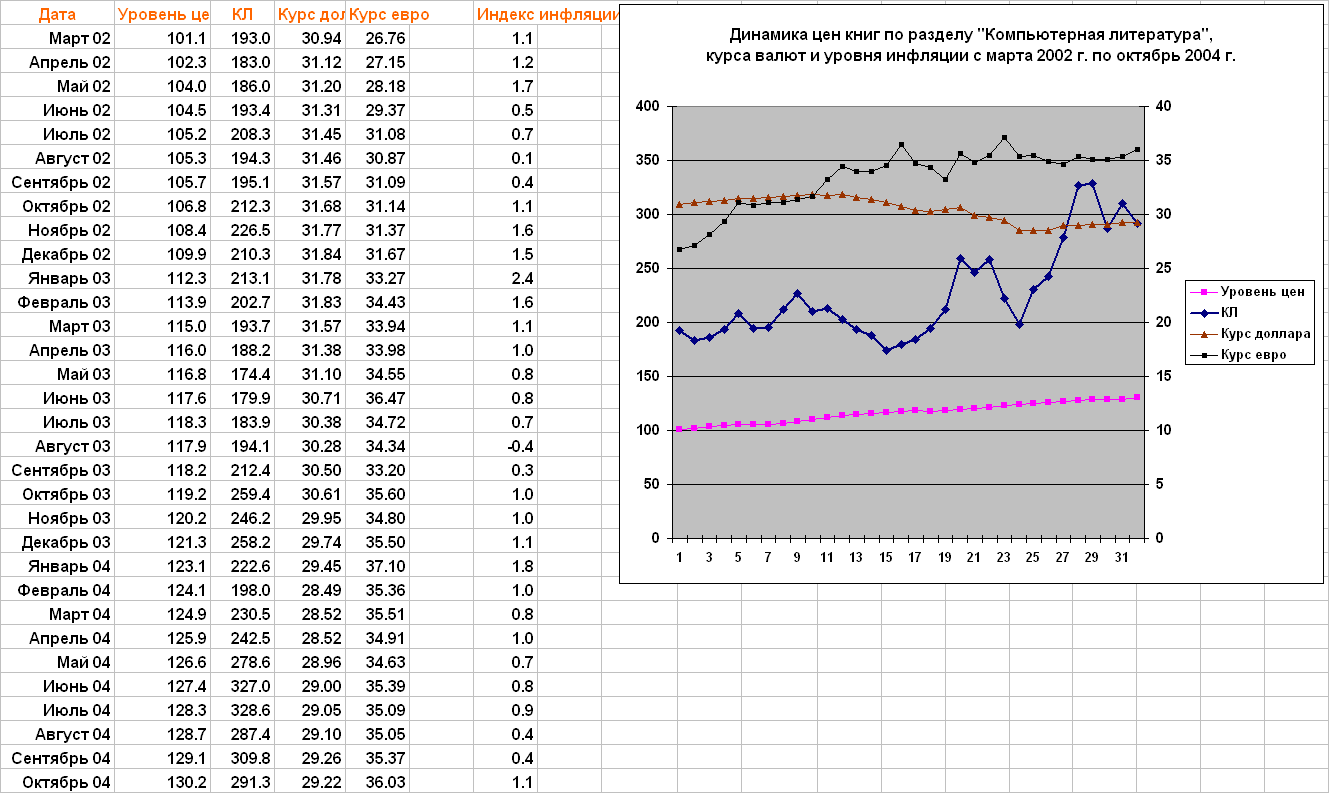

Исходные данные

Построение коррелограммы с помощью пакета “Анализ данных”

Построенная коррелограмма указывает на наличие трендовой составляющей в структуре ряда.

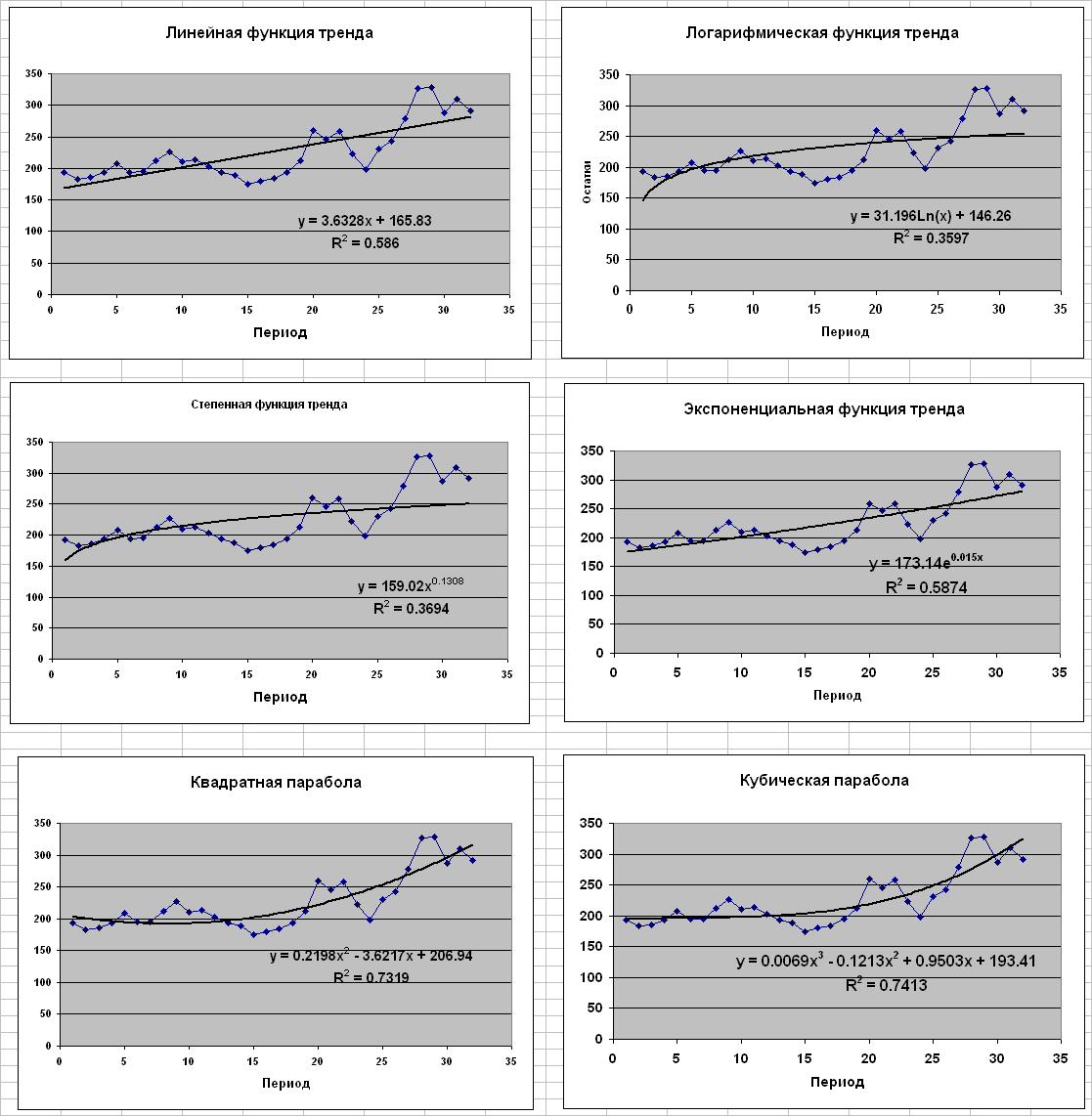

Моделирование тенденции временного ряда с использованием аналитических функций

Все рассмотренные функции тренда близки по величине коэффициента детерминации. Из нелинейных моделей трендов следует выбрать экспоненциальную, имеющую наглядную экономическую интерпретацию параметров и такой же коэффициент детерминации как у линейной модели. Средний цепной коэффициент роста для экспоненциальной модели 1.015 (рост средней цены книг 1.5% в месяц).

Применение пакета STATISTICA для анализа структуры и моделирования тенденции временного ряда с использованием аналитических функций

Автокоррелограмма

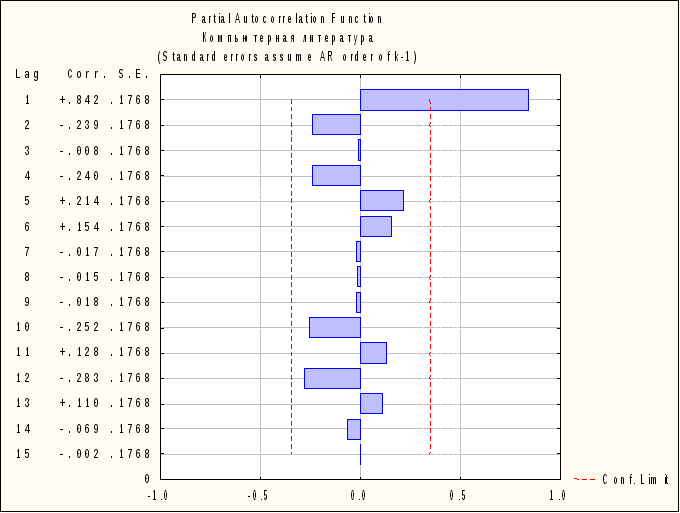

Частная автокоррелограмма

Характер автокоррелограммы и частной автокоррелограммы подтверждает сделанный ранее вывод о наличии существенной трендовой компоненты в структуре анализируемого временного ряда.

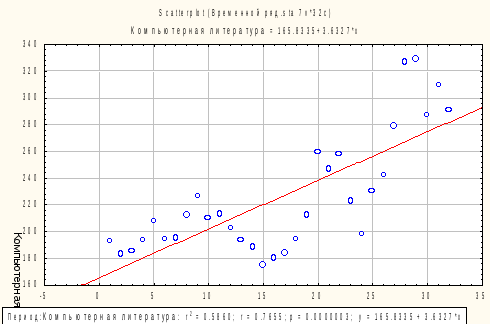

Линейная модель

Экспоненциальная модель

Проверка гипотезы о наличии структурных изменений временного ряда

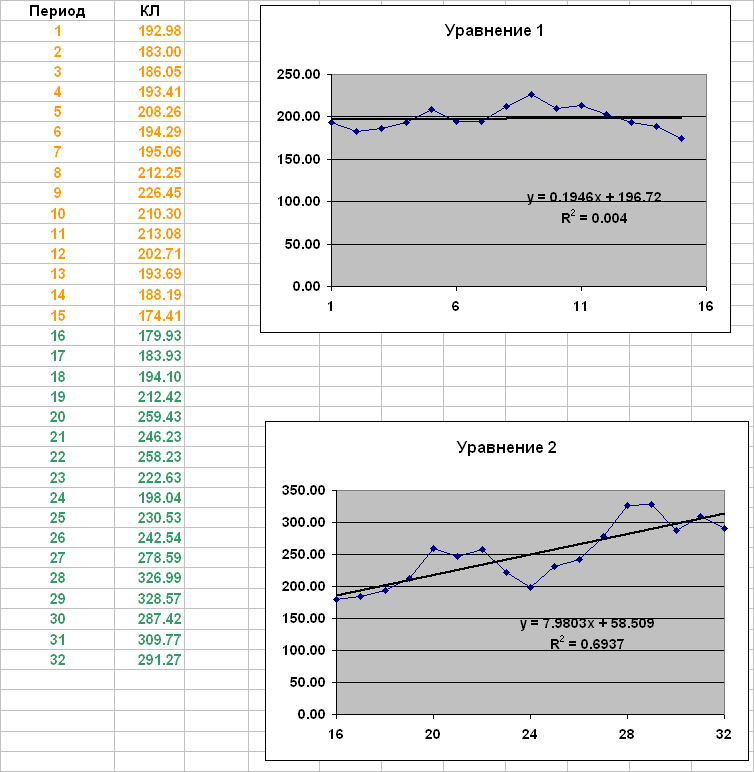

Тест Чоу для ряда Компьютерная литература

Гипотеза о структурной стабильности отклоняется.

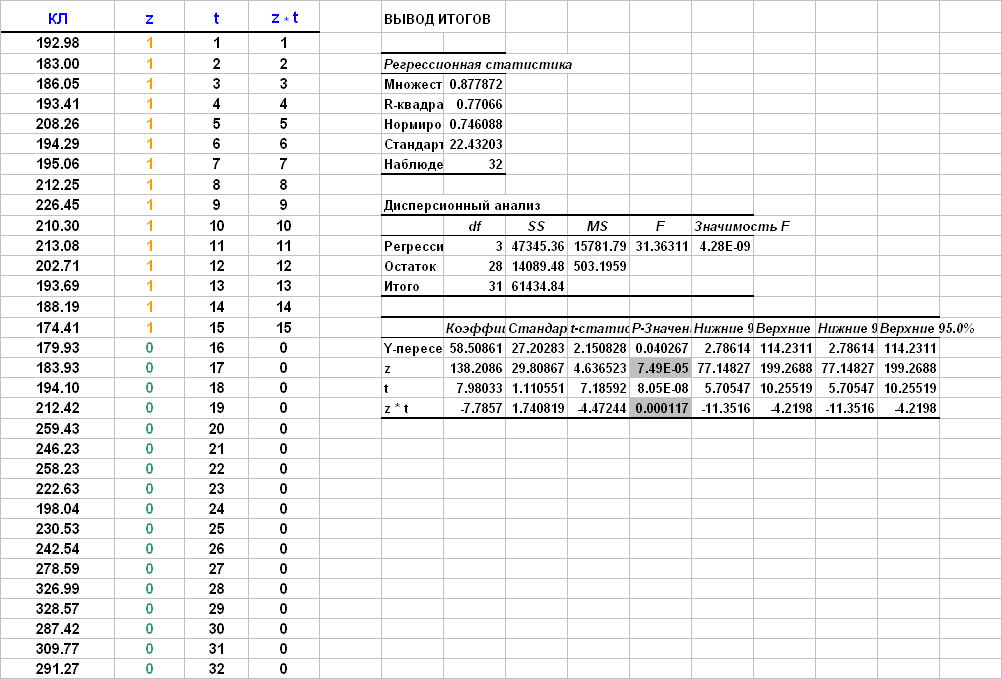

Тест Гуйарати для ряда КЛ

Коэффициенты регрессии для факторов z и z*t являются значимыми. Гипотеза о структурной стабильности временного ряда отклоняется.