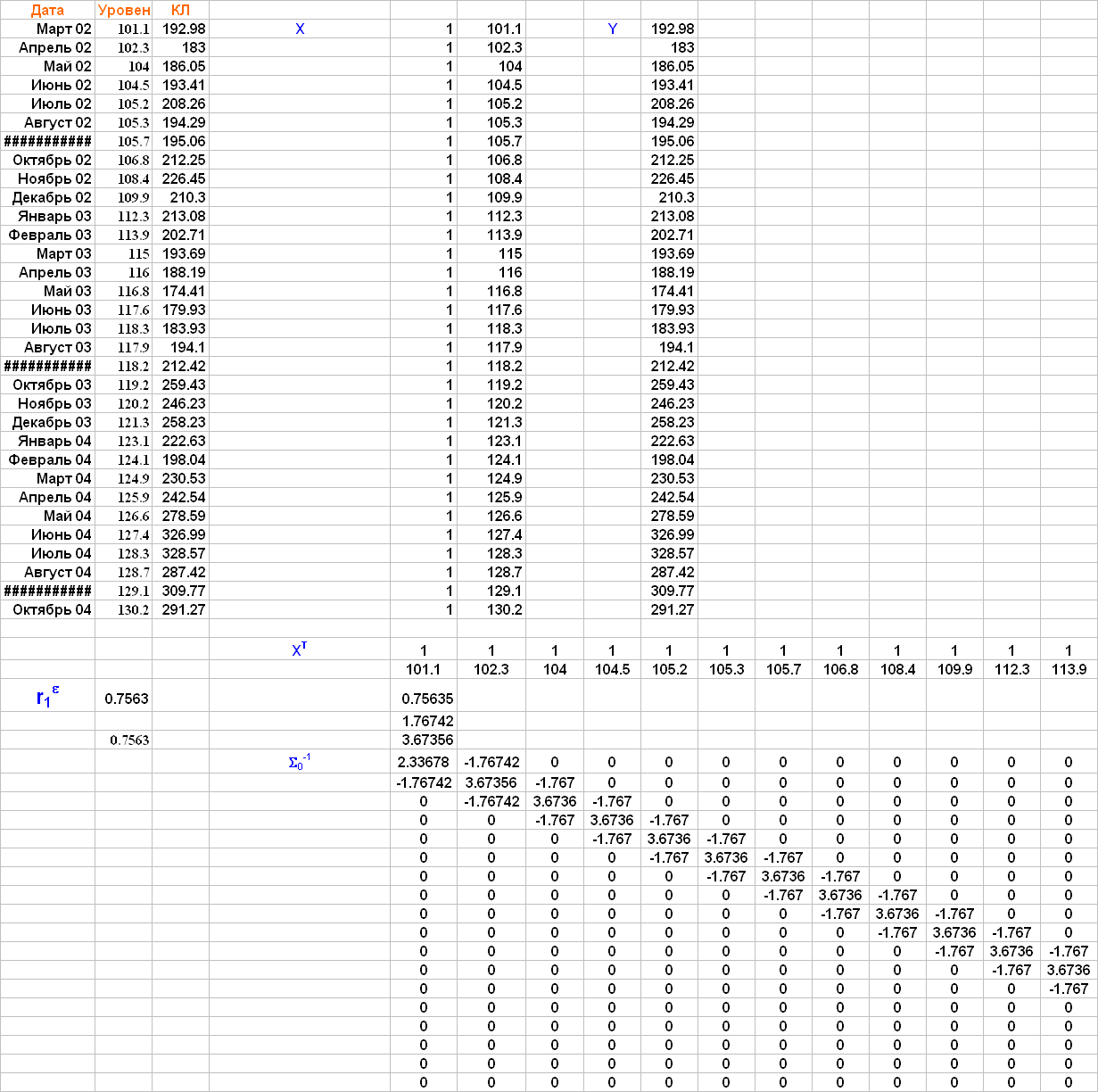

Матричная версия омнк

На очередной итерации получено значение коэффициента автокорреляции остатков, близкое к значению в предыдущей итерации. Принимается модель, полученная на предыдущей итерации:

![]()

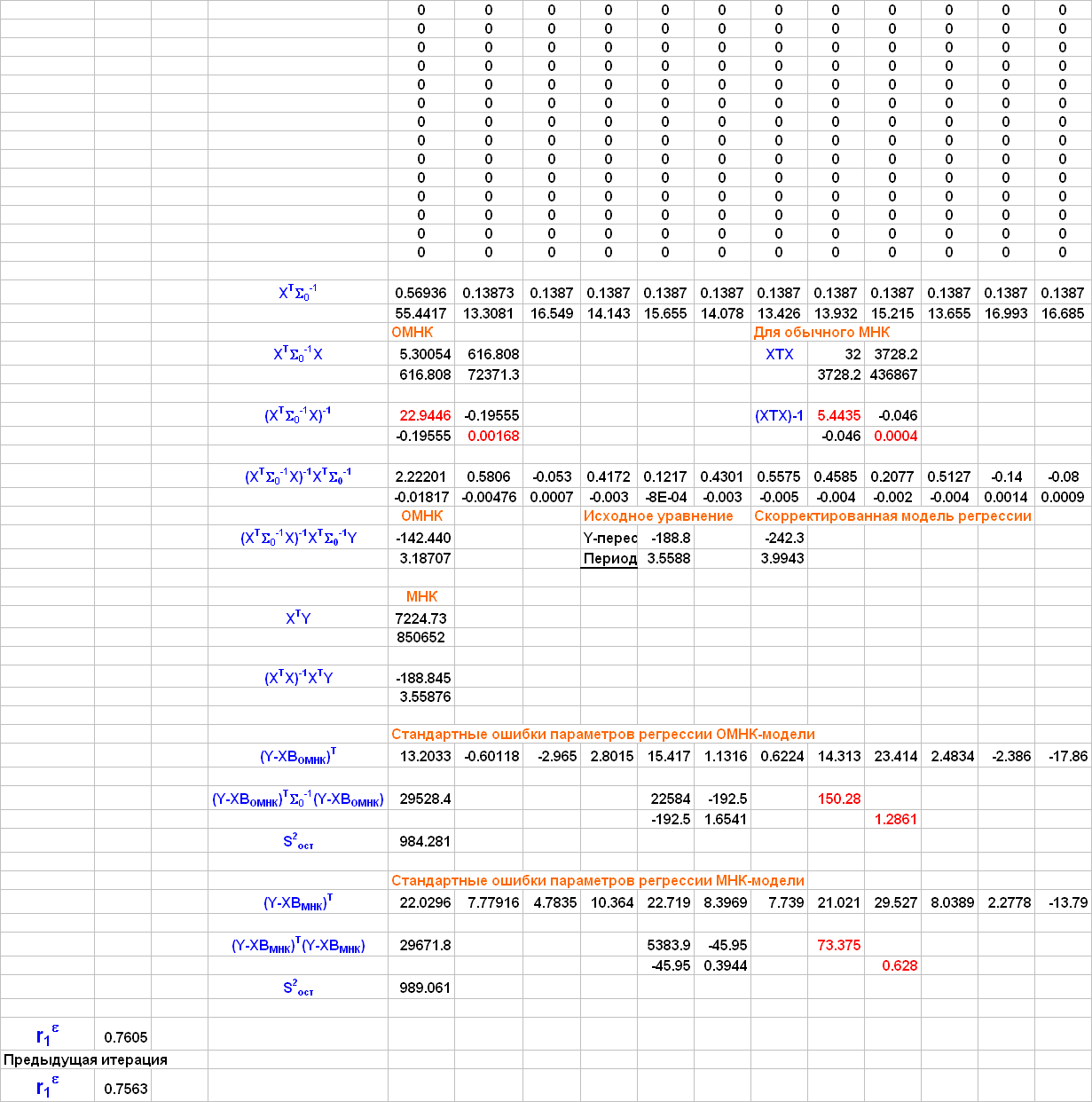

Стандартная ошибка коэффициента регрессии для скорректированной модели, равная 1.2861, в 2 раза превышает полученное ранее значение для исходной модели (0.628).

Линейная модель регрессии по фактору времени, скорректированная ОМНК, получена в виде:

![]()

Стандартная ошибка коэффициента регрессии для скорректированной модели, равная 1.1145, в 2 раза превышает полученное ранее значение для исходной модели (0.5575).

Сводная таблица результатов моделирования среднемесячных цен книг по разделу “Компьютерная литература” за период с марта 2002 г. По октябрь 2004 г.

Выводы:

Для среднесрочного прогноза следует использовать линейную модель регрессии по фактору времени, скорректированную ОМНК.

Если имеется возможность достоверно прогнозировать рост потребительских цен, то вместо линейной модели следует использовать регрессионную по фактору “Уровень цен” (также скорректированную ОМНК).

Для краткосрочного прогноза на 1 - 2 месяца следует использовать модель ARIMA(1, 1, 1).

Если имеется возможность обоснованно установить расчетную величину коэффициента дисконтирования данных наблюдений, то для краткосрочного и среднесрочного прогноза можно использовать модель Брауна.

На очередной итерации получено значение коэффициента автокорреляции остатков, близкое к значению в предыдущей итерации. Принимается модель, полученная на предыдущей итерации:

![]()

Стандартная ошибка коэффициента регрессии для скорректированной модели, равная 0.6742, на 20% превышает полученное ранее значение для исходной модели.