Структура себестоимости продукции отдельных отраслей пищевой промышленности по экономическим элементам затрат

|

Элементы затрат |

Мясомолочная |

Пищевкусовая |

Муко-мольно-крупяная |

Рыбная |

|

Сырье и материалы |

81,5 |

84,7 |

94,4 |

25,0 |

|

Вспомогательные материалы |

4,1 |

2,6 |

0,5 |

14,2 |

|

Топливо |

1,6 |

3,5 |

0,2 |

5,4 |

|

Энергия |

0,7 |

0,4 |

0,6 |

0,6 |

|

Амортизация |

4Д |

3,8 |

1,4 |

22,1 |

|

Зарплата с ЕСН |

6,6 |

4,4 |

2,3 |

23,2 |

|

Прочие |

1,4 |

0,6 |

0,6 |

7,6 |

|

Итого |

100 |

100 |

100 |

100 |

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции, поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям калькуляции.

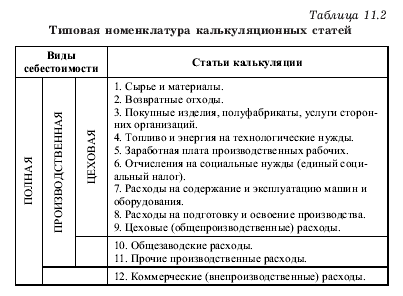

Группировка затрат по статьям калькуляции дает возможность определить затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. С помощью этой группировки определяются затраты предприятия в расчете на единицу выпущенных изделий, т. е. характеризуется себестоимость готовой продукции. Статьи калькуляции, в отличие от экономических элементов, состоят из разнородных в экономическом смысле затрат.

В промышленности применяется следующая типовая номенклатура основных калькуляционных статей (табл. 11.2).

Классификация затрат по статьям калькуляции позволяет выявить конкретный объект и место осуществления затрат, определить себестоимость единицы продукции, прибыль, рентабельность продукции и производства. С помощью планирования и учета себестоимости продукции по статьям калькуляции можно определить факторы, влияющие на данный уровень себестоимости, и наметить направления ее снижения.

Правильное исчисление себестоимости продукции имеет большое значение: чем лучше организован учет и совершеннее методы калькулирования себестоимости, тем легче выявить посредством анализа резервы ее снижения.

На промышленных предприятиях применяются следующие основные методы калькулирования себестоимости и учета затрат на производство.

Позаказный метод применяется чаще всего в индивидуальном и мелкосерийном производстве, а также для калькулирования себестоимости работ ремонтного и экспериментального характера. Сущность этого метода заключается в том, что затраты учитываются на основе заказов на продукцию или на ее партию. Фактическая себестоимость заказа определяется по окончании производства продукции путем суммирования всех затрат. Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится на количество выпущенных изделий.

Попеределъный метод задействован в массовом производстве с коротким, но законченным технологическим циклом, когда выпускаемая предприятием продукция однородна по исходному материалу и характеру обработки. Учет затрат при этом методе осуществляется по стадиям (фазам) производственного процесса.

Нормативный метод позволяет осуществлять контроль над производственным процессом и выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах установленных норм расхода и отклонения от них. Все затраты в пределах норм учитываются по отдельным заказам без группировки, а отклонения учитываются по их факторам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы. При нормативном методе учета фактическая себестоимость продукции определяется путем суммирования затрат по нормам и затрат, полученных в результате отклонений от текущих нормативов.