Рыночный механизм

Модель экономического кругооборота

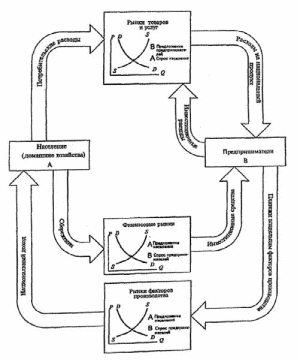

представляет собой концептуальную графическую модель системы рыночных отношений экономических агентов в лице домашних хозяйств, фирм, государства, зарубежных стран. Существует модель закрытой экономики (рис.1), где внимание фиксируется на потоках финансовых ресурсов.

Данная модель исходит из того, что население часть доходов сберегает в денежной форме и через посредство финансового рынка они превращаются в инвестиции. Также не все выпускаемые фирмами товары реализуются немедленно, вследствие чего образуются запасы. Последние рассматриваются в экономическом анализе как инвестиции в запасы товаро-материальных ценностей.

Модель экономического кругооборота (закрытая экономика)

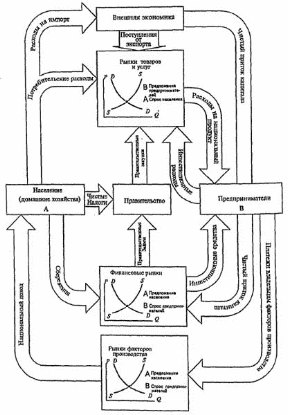

Страны с рыночной экономикой являются открытыми системами. Поэтому макроэкономические потоки (общественного продукта, доходов и расходов) тесно переплетаются с аналогичными потоками в других странах. На рис. 2 представлена модель макроэкономического кругооборота с учетом влияния на него правительства и внешнеэкономических связей: международной торговли, международной миграции капиталов.

Модель экономического кругооборота (открытая экономика)

Основные элементы рыночного механизма:

Цены. Изменение относительных цен послужило ориентиром для производителя при определении необходимости изменения объемов производства. Изменение цен повлияло на выбор технологии производства. Цены в конечном итоге предопределили и то, кем при данном уровне доходов будет потреблен продукт.

Спрос - это представленная на рынке потребность в товарах, определяемая количеством тех или иных товаров, которые потребители могут купить при сложившихся ценах и денежных доходах.

Предложение - это готовность производителей (продавцов) поставлять на рынок определенное количество товаров или услуг по данной цене.

Конкуренция - это борьба между экономическими субъектами за максимально эффективное использование факторов производства. Конкуренция является необходимым элементом рыночного механизма. Однако характер конкуренции может быть различным, что существенно влияет на способ достижения рыночного равновесия. Наиболее эффективно рыночный механизм действует в условиях свободной, или совершенной конкуренции, т. е. когда ситуация на рынке характеризуется множеством покупателей и продавцов, однородностью продаваемой продукции, свободным доступом фирм на рынок. При совершенной конкуренции ни один из продавцов или покупателей сам по себе не в состоянии воздействовать на рыночную цену.

Издержки производства:

Издержки – это затраты на приобретение факторов производства.

Виды и динамика издержек производства:

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

ресурсы, приобретенные фирмой;

внутренние ресурсы фирмы, не включаемые в рыночный оборот;

нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Бухгалтерские (явные) издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Неявные издержки – стоимость ресурсов, принадлежащих собственнику, включая нормальную прибыль как отдачу на предпринимательский талант. Неявные издержки имеют отношение к экономическому подходу – концепции альтернативных издержек, или издержек упущенных возможностей.

Бухгалтерские (явные) издержки + Неявные издержки

= Альтернативные издержки.

Бухгалтерская (финансовая) прибыль определяется как разница между валовым доходом фирмы и бухгалтерскими (явными и внешними) издержками. То есть это уплата фирмам стоимости материалов, капитала и труда, которые были использованы данной фирмой для производства продукции. Здесь не принимаются в расчет внутренние, или иначе, скрытые, неявные издержки.

Экономическая прибыль — это избыток над нормальной прибылью. Экономическая, или чистая, прибыль определяется как разница между валовым доходом и суммой всех (явных и неявных) издержек. То, есть это доход, превышающий сумму всех издержек.

Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе.

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

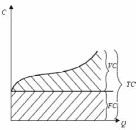

Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически и графически.

|

FC+ VC= TC; TC– FC= VC; TC– VC= FC, |

(18.2) |

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки, C – издержки фирмы; Q – количество выпускаемой продукции.

Средние издержки – это валовые издержки, приходящиеся на единицу продукции.

где ATC– средние общие издержки; AFC– средние постоянные издержки; AVC– средние переменные издержки; Q– количество выпускаемой продукции.

Математически:

ATC = AFC+ AVC; AFC= ATC– AVC; AVC= ATC– AFC.

Графически:

С

– издержки фирмы; Q – количество

выпускаемой продукции.

С

– издержки фирмы; Q – количество

выпускаемой продукции.

Краткосрочный период - это когда количество некоторого ресурса остается постоянным, но объемы производства можно изменить за счет применения большего или меньшего количества таких ресурсов, как труд, сырье, материалы и т.п. В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

Долгосрочный период – это когда можно изменить количество любого ресурса, используемого в производстве. В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Поэтому считается, что в длительном периоде все издержки являются переменными.